Материал для LS подготовил независимый аналитик Александр Юрин.

Так уж повелось, что экономическая и финансовая жизнь несколько затихает летом, а в разгар периода отпусков – с середины июня по середину августа – финансовая сфера фактически не дает информационных поводов журналистам. Однако июль 2016 год стал исключением – в конце прошлой недели тенге, в стабилизации курса которого казахстанцев вот уже несколько месяцев подряд убеждали государственные мужи и некоторые отдельные, поддерживающие официальную точку зрения эксперты, вдруг начал "проседать". Наконец, торги, проведенные 26 июля, напомнили о бешеной внутридневной волатильности курса национальной валюты, которую нам посчастливилось наблюдать зимой, - цена закрытия вчерашней дневной сессии оказалась почти на 10 тенге выше цены закрытия дневной сессии, проведенной 25 июля.

Национальный банк довольно оперативно разместил на своем сайте информационное сообщение, в котором указал, с чем он связывает вчерашнее изменение валютного курса. С точки зрения регулятора основной причиной ослабления национальной валюты 26 июля текущего года явилось то, что в Казахстане, дословно, "в настоящее время действует режим свободно плавающего обменного курса, который предполагает ежедневные колебания обменного курса в ту или иную сторону в зависимости от ряда факторов, в первую очередь цен на нефть и курсов валют стран торговых партнеров".

Впрочем, информативность этого сообщения весьма сомнительна, так как точно таким же образом можно объяснить результаты абсолютно всех торгов на валютной площадке KASE, состоявшихся после 20 августа прошлого года, когда регулятор объявил о так называемом "переходе к инфляционному таргетированию".

Стоит обратить внимание на то, что в приведенной формулировке в качестве "причины изменения обменного курса" указано определение свободно плавающего обменного курса, которое несколько отличается от общепринятого. Так, если "каноническое" определение режима свободно плавающего обменного курса предполагает, что его ключевым признаком является полное невмешательство государства в формирование курса национальной валюты, т.е. отсутствие интервенций центрального банка на валютном рынке, то отличительным признаком казахстанского варианта этого валютного режима являются "ежедневные колебания обменного курса в ту или иную сторону в зависимости от ряда факторов, в первую очередь цен на нефть и курсов валют стран торговых партнеров".

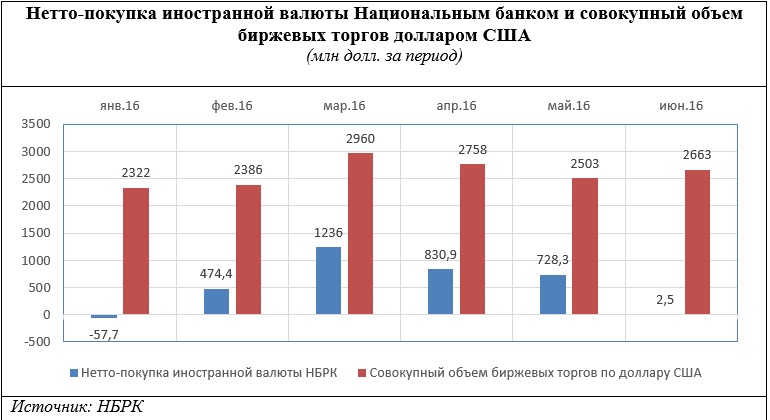

В то же время сам Национальный банк, если верить размещенной на его сайте информации, является довольно активным участников торгов на биржевом валютном рынке: нетто-объемы участия Национального банка в торгах долларом США на бирже в феврале-мае текущего года были вполне сопоставимы с совокупным объемом торгов в валютном сегменте биржевого рынка. При этом следует понимать, что публикуемые данные по нетто-интервенциям Национального банка могут не вполне точно характеризовать степень участия регулятора в торгах на биржевом валютном рынке. Ничто не мешает Национальному банку выступать одновременно покупателем и продавцом иностранной валюты – в этом случае его роль в формирование конъюнктуры биржевого валютного рынка может быть существенно более значимой, причем такой подход оптимален для поддержки курса национальной валюты на определенном, изначально таргетируемом уровне. В то же время официально публикуемая информация не позволяют судить о том, насколько это предположение соответствует действительности. В любом случае имеющиеся данные позволяют предположить, что регулятор остается самым активным и самым влиятельным игроком на валютном рынке, несмотря на заявленный переход к режиму свободного плавания (см. график).

В целом же количество членов KASE, имеющих доступ к торгам в валютном сегменте казахстанского, является довольно небольшим – это 33 коммерческих банка и Национальный банк (для сравнения: к торгам иностранными валютами, проводимым на ММВБ, в настоящее время имеет доступ 591 участник). Очевидно, что возможность влияния на ситуацию на биржевом валютном рынке у разных банков неодинакова и определяется, в первую очередь, их размером. С учетом относительно небольших дневных объемов торгов существует значительная вероятность того, что какой-либо из крупных участников валютного рынка может его дестабилизировать, существенно изменив баланс спроса и предложения и, следовательно, курс национальной валюты. В этой ситуации возможность применения режима свободно плавающего валютного курса "в чистом виде" выглядит довольно сомнительно, так как Национальный банк, являющийся самым влиятельным игроком валютного рынка, в любом случае должен вмешиваться в ситуацию для снижения волатильности, если он не желает повторения валютных шоков, аналогичных тем, которые мы наблюдали зимой. В то же время решение о вмешательстве, по логике, должен принимать сам регулятор, при этом он может как осуществить интервенции с целью переломить ситуацию, так и отказаться от вмешательства, если сочтет действия участников соответствующим своим целям (например, регулятор может не допускать чрезмерного, на его взгляд, укрепления национальной валюты).

Таким образом, вчерашний скачок курса доллара на KASE вполне мог быть обусловлен как интервенциями регулятора, так и его бездействием при активном воздействии на рынок кого-то из игроков. В любом случае, как показывает недавний опыт, подобные скачки курса крайне негативно отражаются на экономической активности, и остается непонятным, почему Национальный банк допустил (или спровоцировал, если ситуация была обусловлена проведением интервенций) столь резкое изменение курса в течение одного дня.

* * * * *

Как уже было сказано выше, согласно тексту упомянутого информационного сообщения Национального банка, отличительным признаком режима свободно плавающего обменного курса являются "ежедневные колебания обменного курса в ту или иную сторону в зависимости от ряда факторов, в первую очередь цен на нефть и курсов валют стран торговых партнеров". Действительно, в информационном пространстве уделялось довольно много внимания тому, что динамика курса тенге по отношению к доллару США в значительной мере соответствует динамике цен на нефть.

Однако при сопоставлении динамик курса доллара и цены на нефть обнаруживается, что эти показатели демонстрировали довольно тесную зависимость только вплоть до конца февраля текущего года, т.е. до момента, когда цена нефти марки brent превысила уровень в приблизительно $35 за баррель. При этом в апреле курс доллара стабилизировался на уровне приблизительно 330 тенге/$1, а затем началось медленное ослабление национальной валюты на фоне постепенного роста цен на нефть. Наконец, вчера мы наблюдали падение цены нефти ниже уровня $45 за баррель, сопровождающееся существенным ослаблением тенге. Стоит отметить, что в последний раз до этого цена на нефть падала ниже уровня $45 за баррель 4 и 12 мая, причем средневзвешенный биржевой курс доллара составил в эти дни 332,5 и 329,79 тенге/долл. соответственно, а в ноябре прошлого года при приблизительно такой же цене нефти доллар стоил дешевле 310 тенге (см. график).

В феврале текущего года на портале LS был опубликован материал "Неуловимое равновесие тенге", во второй части которого мы сделали предположение о том, что явно выраженная зависимость динамики курса национальной валюты от цены на нефть, которая наблюдалась вплоть до конца февраля, носит искусственный характер. В этом материале также было сформулировано предположение о том, что курс тенге был привязан к цене на нефть самим государством с целью "арифметически" сбалансировать бюджет, и о том, что данная "привязка" со временем будет становиться все более и более "ассиметричной", т.е. тенге будет реагировать на падение цен на нефть в значительно большей степени, нежели чем укрепляться при их росте. Ситуация, сложившаяся в марте-июле текущего года, и вчерашнее скачкообразное ослабление тенге в целом соответствует сформулированным нами ранее предположениям.

Здесь нельзя не упомянуть опубликованную в июне работу экономиста Рахима Ошакбаева, в которой он довольно подробно описывает проблемы, связанные с наполнением государственного бюджета, которые также могут привести к ослаблению национальной валюты, инициированному самим государством. Собственно, именно проблемы с наполнением бюджета, рост государственного долга и ненефтяного дефицита ставят под сомнение надежды многих казахстанцев на то, что национальная валюта будет укрепляться при росте цен на нефть. Более того, в долгосрочном периоде (т.е. в течение нескольких последующих лет) стоит скорее ожидать дальнейшего ослабления тенге, так как, судя по всему, девальвация национальной валюты – это та мера, которую казахстанские финансовые власти рассматривают в первую очередь в случае необходимости сбалансировать государственный бюджет.

Влияние "движения бюджетных средств" вскользь упомянуто в информационном сообщении Национального банка в числе неких "внутренних факторов", к числу которых регулятор относит также "ожидания участников рынка", "периоды выплаты налогов" и "тренд на дедолларизацию". В то же время Национальный банк не приводит никаких оценок возможного влияния на курс тенге еще одного фактора, которое вполне может оказаться довольно ощутимым. Речь идет о выплате компенсаций по тенговым вкладам, которая произойдет в следующем месяце. Выплата компенсаций подразумевает выпуск в обращение значительных объемов безналичных тенге, существенная часть которых может быть довольно быстро конвертирована в иностранную валюту в случае, если доверие к валюте национальной будет вновь подорвано ее обесценением при росте волатильности.

* * * * *

В информационном сообщении Национального банка также упоминается другой фактор, оказывающий влияние на национальную валюту в условиях "свободно плавающего обменного курса": "ежедневные колебания курсов валют", по мнению регулятора, находится "в зависимости от… курсов валют стран торговых партнеров". Здесь нужно отметить, без указания на то, какие именно курсы, страны и валюты имеются в виду, данное утверждение превращается в бессмыслицу. С учетом долей во внешней торговле Казахстана к таким валютам можно отнести юань, евро и российский рубль. Каким образом курсы юаня и евро влияют на ежедневные колебания курса тенге с учетом стабильности данных валют и небольшого объема торгов данными валютами на KASE, остается загадкой.

Что касается российского рубля, то схожесть динамик курсов тенге и российской валюты определяется скорее схожестью структур экономик и зависимостью бюджетов обеих стран от объемов экспорта энергоносителей в денежном выражении, а не зависимостью казахстанской экономики от российской. Иными словами, в данном случае более корректным будет говорить о влиянии одного и того же набора факторов на валюты двух стран, а не о зависимости тенге от российского рубля. Данный вопрос также рассматривался нами во второй части материала "Неуловимое равновесие тенге".

* * * * *

В марте-июне мы наблюдали довольно длительный период стабилизации тенге, однако он не был единственным с момента перехода к плавающему обменному курсу. Краткосрочные периоды укрепления тенге имели место также в августе, сентябре и декабре прошлого и в конце января текущего года, и каждый раз краткосрочное укрепление тенге сопровождалось тем, что официальные лица и оптимистично настроенные эксперты озвучивали мнение о стабилизации ситуации на валютном рынке, обусловленной некими объективными, по их мнению, факторами. Каждый раз мы слышали одни и те же мнения одних и тех же лиц в одних и тех же словах, каждый раз периоды стабилизации завершались ослаблением тенге, и при этом каждый раз невольно возникало ощущение дежавю.

Парадоксальность сложившейся ситуации заключается в том, что долгосрочные прогнозы по поводу курса национальной валюты можно делать с гораздо большей степенью уверенности, чем краткосрочные. Довольно много факторов говорят о том, что в течение последующих нескольких ослабление тенге продолжится (если, конечно, не случится чего-либо экстраординарного – например, роста цен на нефть до $100 за баррель и выше). В то же время предсказать курс тенге на пару месяцев и даже недель вперед не представляется возможным в силу недостатка информации и значительного количества субъективных факторов, влияющих на принятие решений в области курсовой политики. Предугадать, какой из этих факторов окажется "в этот раз" самым значимым и "выстрелит", просто нереально. И, к сожалению, в условиях подобной неопределенности проигрывает всегда большинство – обычные люди, не обладающие знаниями в финансовой сфере, обычно вынуждены в конечном итоге обменивать валюту на самых невыгодных условиях (например, продажи иностранной валюты населением выросли именно тогда, когда курс доллара США снизился до уровня 330 – 335 тенге).