Продолжение материала "Неуловимое равновесие тенге", подготовленного аналитиком Александром Юриным

III. Нефть и тенге

Стремительное обесценение тенге, которое мы наблюдали в последние месяцы, в большинстве случаев объясняют динамикой цен на нефть и курса российского рубля. Это объяснение мы можем услышать как от главного банкира страны, так и от говорливого таксиста, причем и тот, и другой говорят приблизительно одними и теми же словами, различается лишь эмоциональная окраска сказанного. Суть объяснения сводится к тому, что тенге падает вслед за нефтью и рублем, причем нефть падает из-за мирового кризиса, а рубль – из-за санкций. При этом главный банкир не преминет упомянуть о героической борьбе казахстанских чиновников с последствиями внешнего кризиса, а говорливый таксист даст крайне экспрессивную оценку этим самым чиновникам и их борьбе с кризисом.

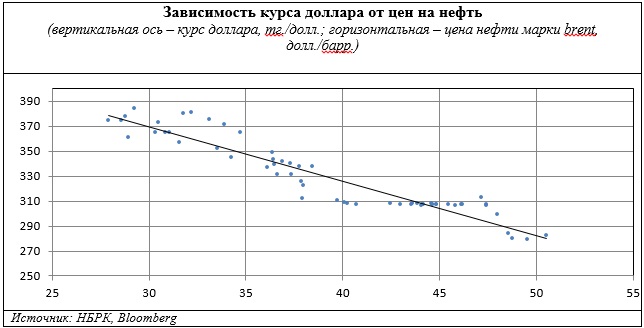

Действительно, через несколько месяцев после начала "свободного плавания" динамика курса доллара на KASE фактически начала повторять динамику цены на нефть. Более того, если наблюдать за ценами на нефть марки brent на мировых торговых площадках и торгами на валютной площадке KASE в режиме реального времени, то можно заметить, что лучшие цены спроса и предложения на доллар меняются на казахстанской бирже незамедлительно вслед за изменением цены барреля нефти. При этом иногда наблюдается некоторое однодневное "запаздывание" движения курса доллара вслед за изменением цены на нефть, которое можно объяснить разницей во времени проведения торгов (см. график). .

Необходимо отметить, что зависимость между ценой на нефть и курсом доллара на KASE не является строго линейной. Так, например, тенге очень сильно "проседал" при снижении цены на нефть с $50 до приблизительно $47/барр. (первая декада ноября), однако он оставался относительно стабильным при движении цены на нефть в диапазоне от $47 до приблизительно $38-$40/барр. Наконец, при дальнейшем снижении цены на "черное золото" (со 2-й декады декабря) зависимость становится ассиметричной: при снижении цены на нефть тенге падал более быстрыми темпами, чем происходило его укрепление (на графике ниже это выглядит как разброс значений относительно линии тренда). Например, если 11 января доллар стоил 356,8 тенге при цене нефти 31,5 долл./барр., то 29 января при цене нефти$31,8/барр. курс доллара достиг 380,3 тенге/долл. (см. график).

Несмотря на то, что цена нефти является одним из основных факторов, влияющих на совокупный объем притока иностранной валюты в страну, ее влияние на состояние казахстанского внутреннего валютного рынка "в режиме реального времени" выглядит несколько неестественно. "Синхронное" движение курса тенге и цен на нефть возможно только в двух гипотетических случаях. Во-первых, такая ситуация может сложиться, если все участники биржевого валютного рынка (33 банка второго уровня) вдруг решат оформлять свои заявки в строгом соответствии с конъюнктурой нефтяного рынка, не обращая внимания на собственную валютную позицию и заявки своих клиентов на приобретение и продажу иностранной валюты. Понятно, что такое единодушие не может появиться самопроизвольно. Во-вторых, такое стало бы возможным, если бы иностранная валюта от продажи нефти поступала бы от ее покупателей прямо на биржу "в режиме реального времени", причем расчет за поставленную нефть проходил бы ежедневно и зависел бы от объемов дневных поставок, что, по сути, является полным абсурдом.

Предприятия-экспортеры продают свою валютную выручку не постоянно, а в определенные периоды времени, и существенная часть этих продаж связана с погашением налоговых обязательств. В связи с этим, по логике, в периоды налоговых выплат должно наблюдаться некоторое увеличение предложения иностранной валюты на валютном рынке. Так, именно в декабре и январе тенге заметно укреплялся по отношению к доллару при приближении сроков выплаты налогов – именно в эти моменты движение курса доллара выглядело непривычно асинхронным складывающейся динамике цен на нефть. По факту именно в моменты активности экспортеров, связанной с погашением налоговых обязательств, тенге и нефть двигались "разнонаправленно", что делает наличие прямой "механической" взаимосвязи между курсом доллара в Казахстане и ценой на нефть сомнительным. В этом свете зависимость курса тенге от цены на нефть выглядит скорее искусственной.

Во второй половине прошлого года мы достаточно часто слышали, как государственные мужи говорили о том, что ослабление тенге позволило увеличить собираемость налогов. В этом свете государство выглядит чуть ли не единственным бенефициаром девальвации национальной валюты, так она позволила "арифметически" сбалансировать доходы и расходы бюджета, а также несколько снизить нагрузку на Нацфонд. В связи с этим весьма логичным объяснением наблюдаемой зависимости тенге от цен на нефть может послужить гипотеза о том, что тенге к нефти (а точнее, к бюджетному дефициту) привязал сам Национальный банк – единственный игрок на валютном рынке, который фактически может навязывать свою волю остальным его участникам.

Попробуем мысленно перенестись на полгода назад, поставить себя на место лиц, принимающих решение, и понять, как мы могли бы осуществить такую "привязку" с минимальными издержками. Первым нашим действием стала бы девальвация национальной валюты до некоего уровня, при котором ее курс стал бы эффективным с точки зрения наполнения бюджета. При этом ускорить процесс можно было бы, провоцируя спекулятивную активность коммерческих банков путем выставления соответствующих заявок на валютном сегменте биржи и предоставляя им на денежном рынке ресурсы для проведения спекуляций (здесь уместно вспомнить спекулятивную атаку на национальную валюту, произошедшую в середине сентября). После этого мы, скорее всего, столкнулись бы с тем, что рынок "раскачался" и стал в каком-то роде неуправляемым. Для минимизации собственных издержек в форме расходования средств на проведение интервенций мы, скорее всего, "высушили" бы рынок, т.е. снизили бы объемы имеющейся у его участников тенговой ликвидности и тем самым уменьшили бы давление на курс национальной валюты со стороны участников рынка. После этого нам осталось бы некоторое время корректировать ситуацию на рынке, вырабатывая у его участников своеобразный "условный рефлекс" на изменение цен на нефть.

В пользу этой гипотезы косвенно свидетельствует множество фактов, однако подтвердить или опровергнуть ее со стопроцентной долей уверенности не представляется возможным. В то же время "привязка" тенге к нефти, будь она искусственной или естественно сложившейся, сама по себе делает казахстанскую валюту крайне нестабильной, так как нефть является спекулятивным биржевым товаром с крайне высокой ценовой волатильностью. Именно поэтому внутридневная волатильность курса доллара с размахом в 10 и более тенге уже давно стала обычным делом. Таким образом, в условиях проводимой в настоящее время валютной политике в обозримом будущем мы вряд ли увидим стабильный тенге с предсказуемым курсом.

Возможность самопроизвольного формирования "механической" зависимости курса тенге от динамики российского рубля выглядит еще более эфемерно. Несмотря на географическую близость и партнерство по Евразийскому экономическому союзу, трансграничные потоки капитала между Россией и Казахстаном относительно невелики: согласно последним доступным отчетным данным по международной инвестиционной позиции доля инвестиций Казахстана в России и российских инвестиций в Казахстан в совокупном объеме инвестиций составляет чуть больше 4%. Доля экспорта в Российскую Федерацию в совокупном казахстанском экспорте не превышает 15%, причем значительная часть этого экспорта представляет собой поставки сырья, контрактные цены на которое номинируются в долларах и формируются на основе мировых цен. Что касается импорта из Российской Федерации, то его доля велика – порядка 50%, однако, опять-таки, курсы валют в данном случае влияют в первую очередь на долю российских товаров в импорте, а не на совокупных его объем. Говорить в этих условиях о том, что тенге слепо следует за рублем, также некорректно.

В то же время необходимо отметить, что валюта северного соседа и партнера по Евразийскому экономическому союзу была "привязана" к цене нефти значительно раньше, чем тенге. При этом официальные лица в России говорили о том, что подобная привязка обусловлена стремлением улучшить наполняемость бюджета, почти открыто. Вполне возможно, что переход к текущей курсовой и валютной политике был осуществлен Национальным банком при оглядке на российскую практику. В то же время бюджетная политика в Казахстане и Российской Федерации строится во многом на аналогичных принципах, что дает все основания предполагать, что рубль и тенге в настоящее время скорее не "толкают" друг друга, а идут параллельным курсом.

* * * * *

Как уже было сказано выше, одним из последствий "привязки" тенге к нефти вне зависимости от того, является она искусственной или естественно сформированной, стала чрезмерная волатильность национальной валюты. Масштабная девальвация тенге, сопровождающаяся ростом его волатильности, привела к тому, что американский доллар стал восприниматься как чуть ли не идеальный инструмент для инвестирования и сбережения, так как в текущих условиях он обеспечивает очень высокую доходность в тенге при минимальном уровне рисков и высокой ликвидности. Вследствие этого субъектам бизнеса зачастую стало более выгодным вкладывать свои оборотные активы в доллары, и как следствие, снижать свою экономическую активность. При этом последствия возросшей инвестиционной привлекательности основной мировой резервной валюты могут принимать гротескный характер: например, некоторые обменные пункты вполне могут прекратить покупать доллары в силу того, что им просто не выгодно держать в кассе стремительно теряющую в стоимости наличность в тенге.

С другой стороны, казахстанские производители товаров и услуг являются в значительно степени импортозависимыми, так как значительная часть факторов производства ввозится ими из-за рубежа. С учетом того, что динамика национальная валюта в последние полгода напоминала скорее передвижение прыжками вниз по склону горы, отечественный производитель, заботиться о котором в последние годы призывали все, кому не лень, все это время находился под влиянием перманентного валютного шока. С учетом того, что в сложившихся условиях относительно комфортно могут себя чувствовать только экспортеры сырья, можно предположить, что текущая валютная политика в конечном итоге будет лишь способствовать росту отраслевого дисбаланса казахстанской экономики. При этом перманентный валютный шок, который продолжает испытывать казахстанская экономика, также должен оказать, по логике, негативное влияние на размер "ненефтяного" дефицита бюджета.

Если на мировых рынках энергоносителей и сырья вновь начнется спекулятивная игра на повышение цен, то, возможно, мы не заметим (или, скорее, сможем сделать вид, что не заметили) последствий текущей валютной политики. Однако если цены на нефть останутся на текущем уровне, то казахстанские финансовые власти вновь окажутся перед очень сложным выбором. Собственно, у правительства и Национального банка будет только два варианта действий, первый из которых связан с еще более масштабной девальвацией тенге для покрытия растущего ненефтяного фискального дефицита, а второй – с изменением подходов к формированию и использованию Национального фонда. Вполне вероятно, что будет пересмотрен сам механизм формирования фонда, т.е. отчисления, которые ранее направлялись в него, будут идти напрямую в бюджет. Впрочем, предсказание действий казахстанских властей является, по опыту, крайне неблагодарным занятием, и они, скорее всего, еще не раз удивят нас принятыми решениями.