Материал подготовлен специально для LS аналитиком Александром Юриным

В августе прошлого года Национальный банк объявил, что отпускает казахстанскую валюту в свободное плавание. Самым видимым результатом изменения валютной политики стало стремительное обесценение тенге, который к настоящему моменту времени потерял в стоимости по отношению к доллару США приблизительно в два раза. При этом падение национальной валюты не было непрерывным, и она несколько раз незначительно "отыгрывала свои позиции". Однако за краткосрочными периодами укрепления тенге, наблюдавшимися в августе, сентябре, декабре и конце января, неизменно следовало еще более масштабное его падение.

Наблюдавшиеся случаи краткосрочного укрепления тенге сопровождались тем, что некоторые официальные лица и эксперты озвучивали мнение о достижении национальной валютой некоего "равновесного курса" и/или стабилизации ситуации на валютном рынке. Однако долгожданное "равновесие", к сожалению, так и не наступало, а доверие к национальной валюте снижалось вместе с ее обесценением. Так, очередной период краткосрочного укрепления тенге начался 21 января и окончился уже 25 января, причем курс доллара на валютной площадке KASE в этот день продемонстрировал чудеса волатильности. При этом вплоть мнение о стабилизации тенге как будто по инерции озвучивались в информационном пространстве уже после перелома тренда, наблюдавшегося 25 декабря. Впрочем, 27 января тенге вновь начал укрепляться, причем к концу месяца он отыграл до уровня, который наблюдалось двумя неделями ранее. В итоге трехдневное(!) укрепление национальной валюты для некоторых пользователей социальных сетей поводом вновь заговорить о достижении национальной валютой некоего "равновесия". Что касается динамики национальной валюты в начале февраля, то мы стали свидетелями того, как курс доллара на KASE демонстрировал просто чудеса волатильности: в течение дня курс американской валюты мог меняться на 5-10 тенге, обескураживая казахстанцев.

Собственно, при первичном ознакомлении с динамикой торгов долларом на KASE за последние месяцы вполне даже может показаться, что стабильный тенге мы не увидим, как минимум, в ближайшем будущем, и он сейчас просто обречен на постоянные скачки "под горку". Однако вопрос о стабилизации национальной валюты или, если угодно, ее "равновесном состоянии" остается открытым, причем в информационном пространстве наблюдается некоторая путаница, связанная с понятием равновесного обменного курса. В большинстве случаев под равновесным обменным курсом подразумевается равновесная "цена" иностранной валюты, при которой объем спроса на нее внутри страны равен объему предложения, или же ситуацию, когда в соответствующем сегменте Казахстанской фондовой биржи наблюдается баланс спроса и предложения. В то же время с точки зрения экономической теории под равновесным обменным курсом подразумевается курс национальной валюты, при котором в среднесрочной перспективе устанавливается равенство сальдо текущего счета платежного баланса и сальдо баланса инвестиций и сбережений страны (т.е. суммарный результат финансового счета и счета операций с капиталом). При этом сальдо платежного баланса становится равным нулю, а государство не поддерживает свою валюту за счет резервов и не ослабляет ее, наоборот, наращивая резервы. Иными словами, понятие равновесного обменного курса не является в полном смысле тождественным балансу спроса и предложения на валютном рынке, в связи с чем "поиски равновесия" в ежедневных биржевых сводках являются, как минимум, непродуктивными.

I. Варианты равновесия

Необходимо отметить, что равновесный обменный курс как таковой не подразумевает стабильности национальной валюты, и это вполне подтверждается ретроспективными данными по платежному балансу Казахстана и динамике курса тенге. Так, вплоть 20 августа, то есть даты, когда тенге был "отпущен в плавание", Нацбанк поддерживал стабильность курса национальной валюты за счет проведения операций на валютном рынке. В то же время сам факт проведения этих операций свидетельствует о том, что курс национальной валюты никогда не был равновесным.

Самым простым способом выявить отклонение фактического обменного курса национальной валюты от гипотетического равновесного курса является сравнение валовых притоков и оттоков иностранной валюты на основании данных платежного баланса. При этом в расчет берутся все потоки иностранной валюты за исключением операций, связанных с расходованием либо пополнением международных резервов.

Основной проблемой при подобной оценке является вопрос о том, какие активы должны включаться в казахстанские международные резервы. Так, формат публикации данных по платежному балансу, используемый Нацбанком, предполагает отражение операций с активами Национального фонда (НФ) в финансовом счете. При этом в информации, публикуемой регулятором, эти операции фактически невозможно "отделить" от иных операций правительства и центрального банка, связанных с трансграничными потоками капитала.

В руководстве МВФ по платежному балансу и международной инвестиционной позиции (РПБ-6) приводится достаточно размытая формулировка, которая не дает однозначных оснований для отнесения той части активов Национального фонда, которая инвестирована в инструменты, отвечающие предъявляемым к международным резервам требованиям, к международным резервам Казахстана. В то же время нелишним будет отметить, что в России, экономику которой очень часто сравнивают с казахстанской экономикой, фонд национального благосостояния и резервный фонд, будучи аналогами казахстанского Нацфонда, включаются в состав международных резервов. Более того, согласно российскому законодательству, эти фонды являются составной частью российского федерального бюджета.

В любом случае, на практике Нацфонд Казахстана и резервы Нацбанка фактически являются "сообщающимися сосудами": при осуществлении любых трансфертов из НФ соответствующий объем его активов должен быть конвертирован в тенге, причем сделать это можно двумя способами.

Во-первых, это может сделать сам Нацбанк путем выкупа соответствующей суммы иностранной валюты из активов фонда за счет эмиссии тенге, при этом главный банк в данном случае пополняет свои золотовалютные активы.

Во-вторых, соответствующий объем активов Нацфонда может быть реализован на валютном рынке, причем эффект от такого способа конвертации будет аналогичен интервенциям Нацбанка. Таким образом, обозначить четкую границу между активами Нацфонда и международными резервами не представляется возможным.

* * * * *

Как уже было сказано выше, выявить отклонение фактического обменного курса от гипотетического равновесного значения можно путем сравнения притоков и оттоков иностранной валюты, имеющих место в результате трансграничных операций. При этом достаточно любопытно выглядит сравнение результатов ретроспективной оценки в зависимости от того, какие компоненты были включены в состав международных резервов при проведении расчетов.

Первый вариант расчета предполагает, что в состав международных резервов включаются только золотовалютные активы Нацбанка. В этом случае соотнесение притоков и оттоков иностранной валюты указывает на то, что в течение 3 последних лет отклонения курса тенге от равновесного уровня были незначительными. Так, валовый отток иностранной валюты из страны был немного выше ее притока во 2-м и 3-м кварталах 2013 года, а также 2-м квартале 2014 года. Данные платежного баланса за 2-й и 3-й кварталы 2015 года также свидетельствуют о незначительной переоцененности тенге относительно равновесного уровня, причем масштаб отклонения был ниже, чем в 3-м квартале 2013 г.

В то же время, если при расчете трансграничных потоков иностранной валюты будут исключены все операции с активами, проводимые правительством и Нацбанком, картина несколько изменится. Так, тенге в данном случае выглядит недооцененным вплоть до 4 квартала 2014 года, по результатам которого он фактически демонстрирует равновесное значение. Начиная с 1-го квартала прошлого года, значение оценочного индекса свидетельствует уже о переоцененности национальной валюты, причем во 2-м квартале превышение фактического курса тенге над равновесным значением становится еще отчетливей. И, наконец, в 3-м квартале тенге вновь приближается вплотную к равновесному уровню, что вполне можно объяснить изменением валютной политики Национального банка. Таким образом, результатом перехода к так называемому "свободному плаванию" стало выравнивание баланса международных резервов Казахстана, которые в данном варианте расчета индекса включают резервы Национального фонда и золотовалютные резервы Национального банка.

Динамика оценочного индекса становится еще более любопытной, если рассчитать валовые значения притоков и оттоков валюты без учета всех операций правительства и Нацбанка, т.е. без учета изменений в активах и обязательствах государственного сектора. В этом случае в 3-м квартале 2015 года индекс свидетельствует о том, что обменный курс тенге, сложившийся по факту, демонстрирует максимально расхождение с равновесным уровнем за весь рассматриваемый период. Экстремально высокое значение индекса в 3-м квартале объясняется тем, что снижение притока иностранной валюты в Казахстан уравновешивалось привлечением кредитов в иностранной валюте от международных институтов развития.

К сожалению, график публикации статистической информации на сайте Нацбанка предполагает публикацию данных по истечении квартала, следующего за отчетным, поэтому оценить позиции тенге в 4-м квартале прошлого года с точки зрения платежного баланса в настоящее время не представляется возможным. Однако данные по динамике резервов Нацбанка и активов Нацфонда позволяют сделать вывод о том, что в 4 квартале также имела место некоторая переоцененность тенге (см. график).

NB: Большинство подходов к расчету равновесного обменного курса предполагают определение равновесного уровня счета текущих операций, который рассчитывается путем корректировки экспорта и импорта на значение относительного паритета покупательной способности (ППС) либо реальный эффективный обменный курс (РЭОК). В свою очередь, относительный ППС и РЭОК рассчитываются на основе уровня инфляции, наблюдаемого в стране, т.е. корректность полученной оценки равновесного значения текущего счета прямо зависит от того, какой показатель инфляции использовался при расчете РЭОК и ППС. Так, например, Национальный банк Казахстана рассчитывает РЭОК, используя индексы потребительских цен (ИПЦ) Казахстана и стран-партнеров. С учетом того, что структура потребительской корзины и схема взвешивания, на основе которых рассчитывается ИПЦ в Казахстане, в принципе не имеют ничего общего с товарной структурой внешней торговли, имеются вполне объективные сомнения в релевантности РЭОК. Соответственно, корректность результатов расчетов каких-либо показателей на основе РЭОК также вызывает определенные сомнения. Кроме того, необходимо отметить, что подавляющее большинство публикуемых методик оценки равновесного обменного курса носят скорее теоретический, а не прикладной характер.

Собственно, целью данного материала не является точное предсказание "альтернативного прошлого", которое могло бы сложиться при принятии монетарными властями неких альтернативных решений, и именно в силу этой причины мы не пытаемся предельно точно определить равновесный уровень курса национальной валюты, который мог бы сложиться в прошлом. В то же время, несмотря на все упрощения, выбранный подход к оценке позволяет однозначно выявить отклонение фактического равновесного обменного курса от его гипотетического уровня на основе общедоступных данных и не допускает альтернативной интерпретации результатов.

II. Куда утекли доллары?

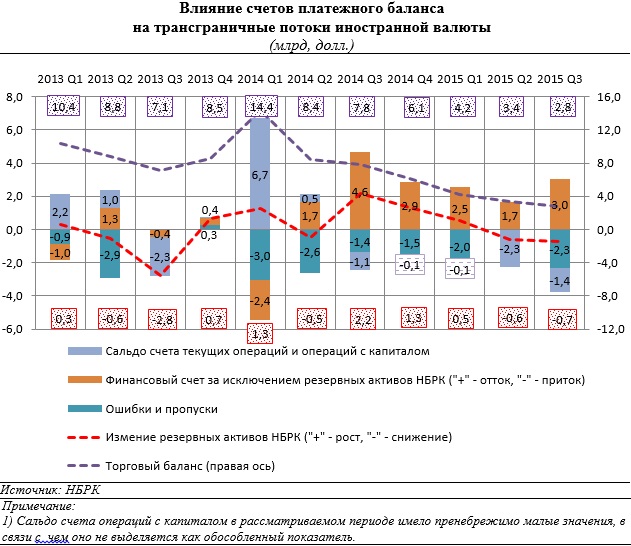

При детальном рассмотрении счетов платежного баланса сразу бросается в глаза тот факт, что торговый баланс Казахстана в обозримом прошлом (на сайте Национального банка имеются данные по платежному балансу с 2005 г.) всегда был положительным. Это обстоятельство автоматически ставит под сомнение весьма распространенное мнение о том, что основным фактором девальвационного давления на курс тенге является изменение структуры международной торговли Казахстана вследствие изменения цен на сырьевые ресурсы. При этом если динамику объемов экспорта товаров в стоимостном выражении вполне можно объяснить изменением цен на сырье, то изменение объемов импорта однозначному объяснению не поддается. Так, например, в 1 квартале 2014 г. "шоковая девальвация", причины которой до сих пор остаются неясны, привела к резкому снижению объема импорта товаров, однако уже со 2-го квартале некоторое увеличение его объемов. При этом сокращение импорта сопровождалось ростом объемов экспорта (в 1 квартале 2015 г. объем экспорта был максимальным за три года), что привело к увеличению сальдо торгового баланса до почти 14,4 млрд. долл. В то же время с 1 квартала 2015 г. наблюдается существенное снижение импорта товаров, причем объем импорта в 3-м квартале, когда началось так называемое "свободное плавание" национальной валюты, был даже несколько больше, чем в 1-м квартале при стабильном тенге. Наиболее правдоподобным объяснением сокращения импорта в прошлом году является изменение структуры потребления, связанного со снижением доходов сырьевой отрасли, которые частично перераспределялись в другие секторы экономики и тем самым влияли на располагаемый доход населения в целом, а также негативными ожиданиями экономических агентов.

Несмотря на положительный торговый баланс, сальдо счета текущих операций было отрицательным с 3 квартала 2014 г. в силу превышения объемов импорта услуг над объемами их экспорта и значительного объема инвестиционных доходов к выплате. Примечательным является тот факт, что в структуре импорта услуг наибольшая доля "прочих деловых услуг", в том числе консалтинговых. Так, импорт "прочих деловых услуг в 3-м квартале прошлого года составил 1412 млн. долл., в то время как сальдо счета текущих операций в целом составило "минус" $1419 млн. Также необходимо отметить, что, судя по имеющимся данным, динамика импорта "прочих деловых услуг" фактически не зависела от курса национальной валюты.

Наиболее "загадочным" компонентом казахстанского платежного баланса являются "ошибки и пропуски", динамика которых порой не поддается логическому объяснению. В большинстве случаев объем "ошибок и пропусков", т.е. объем неучтенных трансграничных операций, является достаточно высоким в сравнении с остальными счетами платежного баланса, однако 3-4 кварталах 2013 и 2 кв. 2015 года значение этой статьи становится непривычно малым. "Ошибки и пропуски" очень часто интерпретируют как неучтенные операции экономических агентов, в том числе населения, связанные с покупкой и продажей иностранной валюты. Косвенно эта интерпретация подтверждается тем, что в периоды, когда абсолютное значение "ошибок и пропусков" было небольшим, существенно увеличивался фиксируемый в платежном балансе объем чистого приобретения наличной валюты "другими секторами", т.е. организациями, не относящимися к банкам и органам государственного управления, и населением. В связи с этим можно предположить, что значительный объем "ошибок и пропусков" со знаком "минус", который наблюдался с 1 квартала 2014 г., вполне может свидетельствовать об увеличении объемов покупки иностранной валюты резидентами Казахстана, обусловленном их девальвационными ожиданиями. При этом максимальных отрицательных значений "ошибки и пропуски" достигают в 1-2 квартале 2014 г. и 3-м квартале 2015 г., что вполне логично объясняется конвертацией тенговых активов и сбережений в иностранную валюту вследствие валютного шока.

Кроме того, на объем "ошибок и пропусков" вполне может влиять один фактор, связанный с деятельностью предприятий-экспортеров. Казахстанские компании, добывающие сырье, частично функционируют вне "тенговой экономики": они конвертируют в тенге лишь ту часть валютной выручки, которая идет на их текущие "внутриказахстанские" расходы, в том числе выплату некоторых налогов. По логике, в данной ситуации должна наблюдаться некоторая взаимозависимость между некоторыми статьями платежного баланса, включая "экспорт товаров", "инвестиционные доходы других секторов к выплате" в текущем счете и "чистое приобретение финансовых активов другими секторами" в финансовом счете. Однако в ряде случаев данные статьи "не бьются", причем провести декомпозицию публикуемых данных по платежному балансу, чтобы выявить причины несоответствий, не представляется возможным. В этом свете предположение о том, что часть "выпадающих" валютных поступлений может также скрываться в "ошибках и пропусках" (см. график).

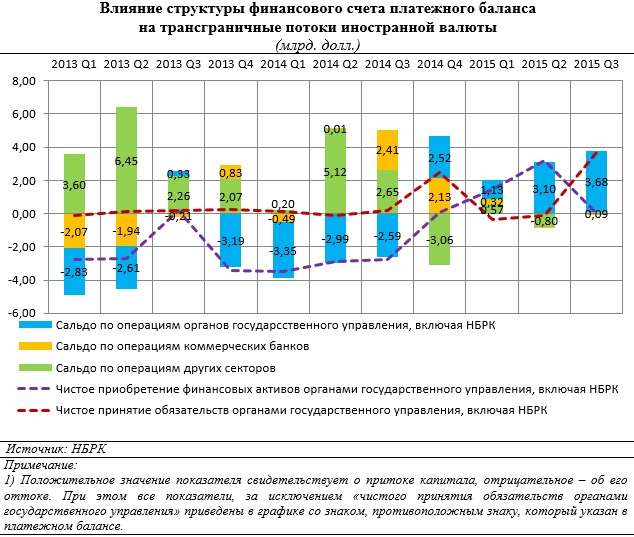

Очевидно, что отток иностранной валюты, фиксируемый в счете текущих операций и "ошибках и пропусках", компенсируется притоком капитала в результате операций, которые отражаются в финансовом счете платежного баланса, структура которого также выглядит довольно интересно. Так, с 4-го квартала 2014 года отток иностранной валюты из экономики компенсировался операциями государства, причем если 1-м и 2-м кварталах прошлого года приток валюты в экономику обеспечивался за счет расходования резервов государства (золотовалютных резервов Нацбанка и активов Нацфонда), то в 4-м квартале 2014 и 3-м квартале 2015 г. отток компенсировался за счет увеличения обязательств перед международными институтами развития.

Конечно, декларируемая цель привлечения внешнего долга государством не предполагала прямого использования средств на поддержание национальной валюты, однако косвенно эти заимствования способствовали поддержке тенге и позволили сэкономить резервы. В то же время эта ситуация выглядит несколько абсурдно с учетом того, что приток иностранной валюты от привлечения внешних займов государством компенсировал оттоки, которые в платежном балансе отражаются как импорт неких "прочих деловых услуг" и "ошибки и пропуски". (см. график).

В целом же ознакомление с ретроспективной динамикой платежного баланса позволяет сделать некоторые выводы в отношении оправданности курсовой динамики тенге. Так, с высокой степенью уверенности можно утверждать, что те масштабы девальвации тенге, которые мы наблюдали с августа прошлого года, равно как и февральскую девальвацию 2014 г., вряд ли можно обосновать состоянием платежного баланса страны. Более того, эффективность обесценения тенге как меры, направленной на "оптимизацию" платежного баланса, также является в значительной степени сомнительной, так как отсутствует линейная зависимость между динамикой отдельных статей платежного баланса, характеризующих трансграничные потоки иностранной валюты. При этом некоторые из этих статей (например, импорт услуг) по факту ведут себя несколько "непредсказуемо" с точки зрения общепринятой логики. И, наконец, складывается впечатление, что государство даже не рассматривало возможность "оптимизации" платежного баланса вместо той масштабной девальвации тенге, которую мы наблюдали в течение последних месяцев. В то же время возможности для проведения такой "оптимизации", по-видимому, имеются до сих пор.

Продолжение обзора будет опубликовано завтра. В нем будет подробно рассмотрено влияние цен на нефть на тенге.