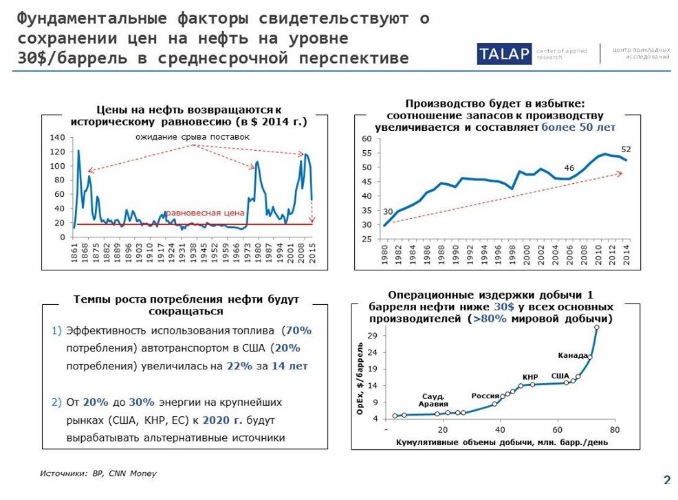

Несмотря на текущий рост котировок нефти, существует ряд фундаментальных факторов, которые свидетельствуют о возможности сохранения цен на уровне $30 за баррель: избыток предложения нефти, падение спроса в связи с повышением энергоэффективности и развитием альтернативной энергетики, низкие операционные издержки ведущих нефтедобывающих стран.

Недавно опубликованные Нацбанком три варианта экономического развития страны в 2016 году (при цене $35, $30 и $20 за баррель Brent) свидетельствуют, что регулятор также видит вероятность данных сценариев. В качестве базового варианта в республиканском бюджете (РБ) на 2016 год заложена цена на нефть в $30 за баррель Brent.

Высокая зависимость от экспорта нефти и низкие цены на энергоносители предопределяют сокращение доходов республиканского бюджета и Нацфонда, что остро ставит вопрос о необходимости балансирования бюджета в среднесрочной перспективе.

Текущая структура доходной части бюджета уже свидетельствует о его высокой уязвимости: ненефтяные поступления составляют 3,2 трлн тенге, или всего 43% доходов. Соответственно, нефтяные поступления (трансферт из Нацфонда и экспортная таможенная пошлина) обеспечивают около 57% (4,2 трлн тенге) доходов РБ. Таким образом, текущий ненефтяной дефицит бюджета (республиканский бюджет и квазирасходы) составит 6 трлн тенге, или 13,5% ВВП, и будет покрыт за счет трансфертов и займов с Нацфонда (4 трлн тенге), экспортной таможенной пошлины (0,5 трлн тенге), а также средств ЕНПФ и внешних займов (1,5 трлн тенге).

В условиях низких цен на нефть существует 5 основных инструментов балансирования бюджета: 1. активное использование средств Нацфонда; 2. привлечение займов – Единого накопительного пенсионного фонда (ЕНПФ) и внешние займствования; 3. увеличение налоговой нагрузки; 4. сокращение расходов бюджета; 5. ослабление курса тенге.

Существует высокая вероятность, что будет реализовываться сценарий активного использования средств Нацфонда и ЕНПФ, наращивания заимствований и роста налоговой и квазиналоговой нагрузки на экономику. Несмотря на падение нефтяных доходов, не происходит продекларированной оптимизации бюджетных расходов. Напротив, расходы республиканского бюджета на 2016 год по сравнению с 2015 годом номинально выросли на 16% и составили 8,3 трлн тенге. При этом существенно растут внебюджетные расходы: в 2016 году на поддержку экономики вне бюджета планируется выделить значительные суммы из ЕНПФ и Нацфонда на приобретение обусловленных облигаций БВУ и национальный управляющий холдинг, а также строительство арендного, кредитного жилья. Значительным потребителем средств Нацфонда выступает квазигоссектор. Помимо использования средств Нацфонда через механизм гарантированного трансферта ($8 млрд), с 2009 года, стало "традицией" выделять средства госкомпаниям из Нацфонда напрямую, вне республиканского бюджета, на реализацию "антикризисных целей и целей развития". За период с 2007 года по 2016 год из Нацфонда госкомпаниям было выделено порядка $33,2 млрд, при этом около половины средств - $15,8 млрд (2,7 трлн тенге) пошло вне республиканского бюджета в виде облигационных займов.

Параллельно реализуются планы по повышению налоговой нагрузки:

- снижение минимального порога для постановки на учет по НДС;

- отмена специальных налоговых режимов;

- налог на розничные продажи;

- налог с продаж.

Помимо налоговых платежей, резко расширяются обязательства бизнеса по уплате внебюджетных взносов:

- обязательное социальное медицинское страхование;

- расширенная ответственность производителя за утилизацию и переработку своей продукции;

- взносы бизнеса в саморегулируемые организации.

Данные взносы будут выплачиваться предпринимателями в дополнение к уже действующим внебюджетным взносам: взносы в Государственный фонд социального страхования, обязательные пенсионные взносы отчисление 1% совокупного годового дохода недропользователей в Автономный кластерный фонд и др.

Активное привлечение внешних займов приводит к увеличению расходов бюджета на обслуживание долгов. С 2008 года государственный внешний долг вырос с 2,2 до $12,9 млрд. Затраты на обслуживание долга увеличились за 4 года в 4,4 раза в абсолютном выражении (со 130 до 577 млрд. тенге), и почти на 5 п.п. в относительном (с 2,5% до 7,3% от общих затрат РБ), что уже заметно превышает отдельные важные статьи расходов, например, республиканские расходы на образование. Резкое увеличение внешнего долга будет оказывать давление на устойчивость РБ и в дальнейшем, в связи с новыми ежегодными выплатами. Помимо официального внешнего госдолга существует так называемое "расширенное" понимание, которое включает долг субъектов квазигоссектора в размере почти $20 млрд. Согласно данным МВФ, соотношение правительственного долга РК к ВВП в 2014-2015 гг. возросло 14,7% до 23,3%. Несмотря на то, что в "таргетируемых" развитых странах оно достигает 90-100%, в ресурсных странах ситуация иная – Австралия (37%), Азербайджан (36%), Чили (17%), Индонезия (27%), Иран (17%), Норвегия (28%), Россия (18%). Принимая во внимание вероятное падение "валютных" доходов бюджета и Нацфонда представляется разумным не увеличивать уровень валютного государственного долга и долгов госкомпаний.

Реализация вышеописанного сценария при текущем уровне бюджетных и внебюджетных расходов ставит вопрос о сохранности средств Нацфонда: при $30 за баррель нефти и 360 тенге за 1$ для покрытия бюджетных и внебюджетных расходов, средства Нацфонда могут быть значительно истощены в течение 5 лет. В течение этого срока возможности Нацфонда для финансирования ненефтяного дефицита бюджета могут быть еще более сокращены, если средства будут использоваться для поддержки платежеспособности квазигоссектора и банков второго уровня.

Основные гипотезы

- Необходимо внедрение принципов консолидированного бюджета, перекрывая внебюджетные каналы как по обязательным платежам, так и по расходам. Все обязательные платежи и траты из Нацфонда должны аккумулироваться в бюджете, проходить через процедуры утверждения и контроля исполнения государственного бюджета, через парламент, счетный комитет и общественность, что повысит прозрачность трат.

- Ограничить наращивание расходов бюджета и Нацфонда на "антикризисные", якобы "стимулирующие" госпрограммы через квазигоссектор. Эффективность данных расходов достаточно низкая и, как правило, приводит к росту налоговой и квазиналоговой нагрузки на малый и средний бизнес.

- Масштабная оптимизация бюджета, за исключением расходов "социального" блока. Это, в первую очередь, прекращение финансирования квазигоссектора, оптимизация расходов "имиджевых" проектов и мероприятий, мораторий на новые, сокращение числа и объема госзаданий, консалтинговых исследований, применение принципов ГЧП и аутсорсинга госфункций, продолжение политики приватизации.

- Представляется важным зафиксировать уровень долговой нагрузки бюджета и квазигоссектора и дальнейшие заимствования совершать только в пределах валютного роста доходов и ВВП, а еще лучше не совершать вовсе.

- Увеличение налоговой нагрузки в условиях сжатия спроса приведет к снижению активности малого и среднего бизнеса и увеличению безработицы. Чтобы налоговые доходы начали расти хотя бы через пару лет требуется низкий и предсказуемый уровень налоговой и квазиналоговой нагрузки, а также жесткое исполнение всех заявленных институциональных реформ, включая либерализацию регулирования, разгосударствление, стимулирующая денежно-кредитная политика.

- Ключевым препятствием для расширения доступа к кредиту путем снижения стоимости кредитования и расширения предложения денег является волатильность курса тенге и не снижающиеся девальвационные ожидания. Регулятор справедливо опасается, что повышение доступности тенге окажет давление на курс. Необходимо начать дискуссию о возможности предоставления гарантированных краткосрочных ориентиров по курсу тенге, что могло бы стимулировать дедолларизацию вкладов и снижение базовой ставки.

- Существует дополнительный резерв для ослабления тенге до 380-400 за $1, но после этого риски для экономики резко возрастут. Возможно определить курс расчетным путем на основе экономической модели, исходя из возможных рисков и стресс-тестов, сделать результаты доступными для публичного обсуждения.

Рахим Ошакбаев,

независимый экономист, председатель попечительского совета центра прикладных исследований "ТАЛАП".