Кратковременное снижение цен на нефть не угрожает устойчивости госфинансов, однако длительный спад может серьезно повлиять на размер Нацфонда. Такое мнение LS озвучил старший аналитик AERC Асхат Мухтарұлы.

В беседе с LS он напомнил, что периодически возникающая геополитическая напряженность на Ближнем Востоке оказывает влияние на нефтяные котировки с середины прошлого столетия, поскольку на этот регион приходится львиная доля глобального предложения черного золота. По данным Международного энергетического агентства, она составляет 31% всего мирового объема добычи.

Зачастую нестабильность на Ближнем Востоке приводила к удорожанию нефти. Однако бывали и случаи, когда действия стран Персидского залива, наоборот, вызывали шоковое снижение цен. В качестве примера аналитик привел ситуацию середины 1980-х годов, когда власти Саудовской Аравии, уставшие от несоблюдения квот другими участниками ОПЕК и несшие основное бремя картеля, приняли решение резко увеличить добычу черного золота. В результате это привело к краху нефтяных котировок с $35 до $10 за баррель.

Сейчас обстановка в данном регионе постепенно возвращается в прежнее русло, хотя неопределенность все еще сохраняется. Так, неясной остается судьба ядерной сделки США с Ираном, поэтому любая эскалация может привести к очередному росту котировок нефти, считает А. Мухтарұлы.

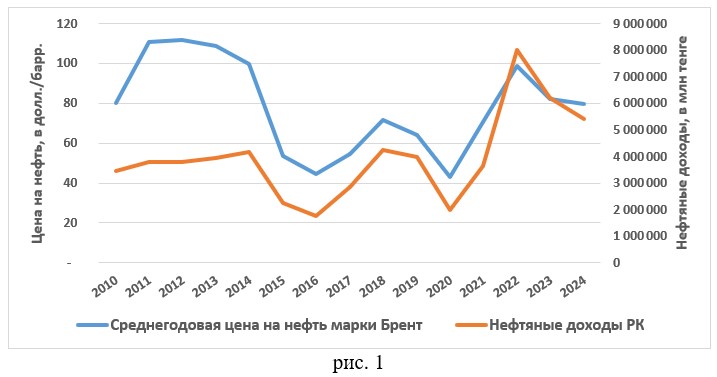

Собеседник LS пояснил, что для Казахстана любая новость, вызывающая колебания цен на нефть, представляет собой внешний шок и оказывает непосредственный эффект на госфинансы. В рис. 1 он продемонстрировал, как динамика стоимости сырья напрямую влияет на объем нефтяных доходов республики, которые включают налоговые поступления от компаний из данного сектора и вывозные таможенные пошлины на сырую нефть.

"Исходя из рис. 1 можно очень грубо обозначить критическую для Казахстана цену на черное золото, при которой нефтяных доходов будет недостаточно для покрытия плановых бюджетных показателей как по трансфертам из Нацфонда, так и по вывозным пошлинам на сырую нефть. В таком случае объем использованных средств Нацфонда будет превышать сумму налоговых поступлений в суверенный фонд. А если эта разница будет достаточно большой, то она может превысить и сумму инвестдохода Нацфонда, что в итоге приведет к сокращению его активов", – подчеркнул он.

На его взгляд, краткосрочное уменьшение стоимости сырья не приведет к коллапсу системы госфинансов. Тогда как затяжной период низких цен может существенным образом сократить запасы Нацфонда, учитывая амбициозную цель по увеличению его объема до $100 млрд к 2030 году.

"Текущие условия, при которых предполагается сохранение цены на нефть в среднесрочной перспективе в районе $60 за баррель, явно не являются критическими для Казахстана. Однако при сохраняющемся высоком уровне изъятий из Нацфонда эта цена, скорее всего, окажется недостаточной для достижения описанной выше цели", – предположил А. Мухтарұлы.

Между тем, если стоимость черного золота опустится ниже $60, это приведет к стремительному сокращению нефтяных доходов государства. Причем дело вовсе не в уменьшении прибыли нефтяных компаний, которые уплачивают КПН напрямую в Нацфонд. По словам аналитика, другие виды налогов, которые взимаются с данных предприятий, имеют прогрессивную шкалу, т.е. ставки по ним снижаются по мере падения цены на Brent и уменьшения стоимости добытого объема сырья. В их числе рентный налог на экспорт, на добычу полезных ископаемых и на сверхприбыль.

"Поэтому чем ниже цена на нефть, тем меньше при прочих равных доля Казахстана в прибыли нефтяной отрасли, а при росте она увеличивается. Приближенное представление прогрессивности налогообложения нефтяных компаний приведено на рис. 2. При этом важно отметить, что рисунок не учитывает издержки компаний и приводит расчет доли Казахстана относительно общей стоимости экспортированной нефти", – подчеркнул представитель AERC.

Вместе с тем А. Мухтарұлы считает, что падение стоимости Brent можно отчасти нивелировать за счет увеличения добычи и эскпорта сырья. В том числе путем ввода в эксплуатацию нового завода третьего поколения на Тенгизе. В то же время, по его словам, при существенном удешевлении нефти вышеуказанных мер будет недостаточно для компенсации потерь.

"К тому же это провоцирует дальнейшее превышение страной квоты ОПЕК+, что может вызвать недовольство других участников картеля. Также сохраняются логистические ограничения в экспорте сырья. Помимо поставок в страны Западной Европы, Казахстан мог бы увеличить экспорт в Китай и государства Юго-Восточной Азии, являющиеся крупными импортерами нефти, в том числе из стран Персидского залива. Эти рынки могут быть заинтересованы в диверсификации поставок, что открывает возможности для РК", – добавил он.

На его взгляд, часть сырья могла бы поставляться по имеющейся инфраструктуре – казахстанско-китайскому трубопроводу мощностью 20 млн тонн нефти в год. Причем по нему республика экспортирует лишь около 1 млн тонн, тогда как Россия – 10 млн.

"Наиболее актуальные данные демонстрируют, что за январь-май 2025 года поставки Казахстаном сырья в азиатские страны, напротив, снизились по сравнению с аналогичным периодом прошлого года: экспорт в КНР уменьшился на 17%, в Южную Корею – на 67%, в Сингапур – на 57%. Тем не менее текущая ситуация может измениться: рост добычи нефти в 2025 году пока не нашел отражения в соответствующей статистике, поскольку она фиксирует фактические объемы с лагом в три месяца", – резюмировал он.

Напомним, что, согласно базовому сценарию Нацбанка, цена на нефть Brent была пересмотрена в сторону снижения до $60 за баррель в среднем до конца 2027 года. Такой прогноз обусловлен слабым спросом на сырье, возможным превышением предложения и обострением экономических рисков.