Национальный банк сохранил базовую ставку на уровне 16,5% годовых с коридором +/- 1 п.п., передает LS.

В главном банке отметили, что годовая инфляция по итогам мая достигла 11,3%. Ключевым драйвером роста цен в последние месяцы остается сервисная инфляция вследствие заметного удорожания как регулируемых тарифов, так и рыночных услуг. Ускорение темпов роста цен также наблюдается по продовольственным товарам.

Месячная инфляция в мае составила 0,9%, заметно превысив историческую динамику.

Показатели базовой и сезонно очищенной инфляции составили 10,1% и 11,4% соответственно, в пересчете на год. Все это свидетельствует о сохранении давления на цены на фоне вновь возросшего потребительского спроса, роста издержек производства, а также продолжающегося фискального стимулирования. Инфляционные ожидания населения в мае выросли до 14,1% против 12,2% в апреле, что указывает на сохраняющуюся волатильность и неопределенность в отношении будущей инфляции.

Кроме того, усиливается давление на цены со стороны внешнего сектора. Это в Нацбанке объяснили сохраняющейся высокой инфляцией в России, продолжающимся ростом мировых цен на продовольствие на фоне высокого спроса и валютных колебаний, а также высокой неопределенностью, вызванной эскалацией торговых конфликтов и волатильностью цен на сырьевые товары.

"Глобальный рост цен остается устойчивым. Торговые разногласия усиливают инфляционные риски и сдерживают деловую активность в промышленности и секторе услуг. В этих условиях риторика центробанков остается сдержанной, несмотря на ожидания рынка по дальнейшему смягчению политики", – говорится в сообщении.

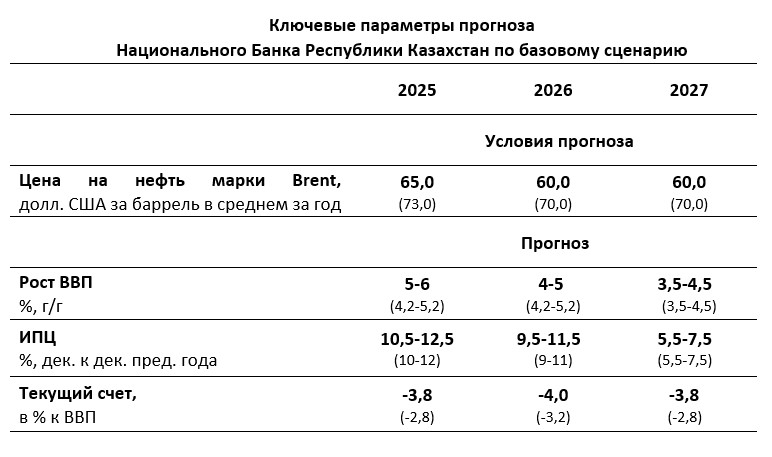

В рамках базового сценария цена на нефть марки Brent пересмотрена в сторону снижения до $60 за баррель в среднем до конца прогнозного периода. Сценарные условия скорректированы с учетом фактической динамики цен и ожидаемого превышения предложения на рынке нефти над спросом.

Пересмотрен в сторону повышения прогноз по инфляции на 2025 и 2026 годы, 10,5-12,5% и 9,5-11,5% соответственно. Это обусловлено ростом цен на продовольствие, более высоким проинфляционным давлением со стороны спроса и снижением цен на нефть. Среди ключевых рисков прогноза остаются усиление внутреннего спроса, ускорение внешней инфляции и незаякоренность инфляционных ожиданий. А по итогам 2027 года данный показатель должен снизиться до уровня 5,5-7,5% как результат сдерживающей денежно-кредитной политики и постепенного сворачивания мер бюджетной поддержки в рамках предстоящей налогово-бюджетной консолидации.

Сдерживающее влияние на рост цен продолжат оказывать проводимая умеренно жесткая денежно-кредитная политика и запланированные меры фискальной консолидации. При этом сохраняется неопределенность в отношении фактических темпов роста цен на ГСМ, жесткости фискальной дисциплины (включая реализацию планов по снижению изъятий из Нацфонда), а также вторичных эффектов от повышения регулируемых цен и ставок НДС.

Прогноз роста экономики Казахстана на 2025 год был повышен до 5-6% из-за усиленного внутреннего спроса и роста инвестактивности. Ожидания на 2026 год составляют 4-5% с учетом более ритмичного роста в этом году и более низкого увеличения экспорта из-за сценарного снижения цен на нефть по сравнению с прошлым прогнозом.

"Экономический рост в 2026 году продолжит поддерживаться внутренним спросом и увеличением добычи нефти. В последующем рост будет зависеть от успешной реализации структурных реформ, запланированных правительством, включая меры по увеличению инвестиций в основной капитал, привлечению прямых иностранных инвестиций и либерализации экономики", – уточнили в Нацбанке.

Складывающаяся высокая инфляция требует поддержания умеренно жестких денежно-кредитных условий в течение более длительного времени, чем предполагалось ранее. Баланс рисков сместился в проинфляционную сторону, что обуславливает высокую вероятность сохранения базовой ставки на текущем уровне до конца 2025 года. Поддержание текущих условий направлено на стабилизацию инфляционных ожиданий, предотвращение закрепления тренда на ускорение роста цен и возвращение инфляции к устойчивой траектории снижения в направлении среднесрочной цели в 5%.

При этом главный банк не исключает возможности повышения базовой ставки при необходимости. Также с текущего прогнозного раунда Нацбанк начинает публиковать резюме обсуждений решений по базовой ставке.

Ранее главный аналитик АФК Рамазан Досов не исключил повышения базовой ставки на 25-50 б.п. в случае усиления инфляционного давления. Тем временем в базовом сценарии аналитиков "Сентрас Секьюритиз" сообщалось о том, что к концу года данный показатель будет в диапазоне 15-16%.