Независимый аналитик Александр Юрин продолжает цикл обзорных материалов о состоянии отечественного бизнеса.

О необходимости развития малого и среднего бизнеса (МСБ) в Казахстане впервые заговорили уже более четверти века назад. Поддержка МСБ была объявлена приоритетом экономической политики на фоне перехода от социалистической системы хозяйствования, доставшейся Казахстану после распада СССР, к рыночной экономике. Этот процесс привел к разрушению советской производственной базы и ликвидации многих предприятий, в результате чего казахстанцы стали массово терять работу. Государство тогда не смогло предложить своим гражданам ничего, кроме как попытаться заработать себе на жизнь или даже обеспечивать свое физическое выживание самостоятельно.

По вполне очевидным причинам чиновники высшего уровня не могли прямо заявить о том, что государство снимает с себя ответственность за благополучие граждан. Именно поэтому заявления о приоритетности развития МСБ в рамках государственной экономической политики первоначально были похожи скорее на вбрасываемые в информационное пространство мифологемы и не подразумевали достижения каких-либо реалистичных результатов в обозримом будущем.

К концу 90-х произошла относительная стабилизация ситуации в экономике и у государства появились некоторые средства, которые оно могло использовать для проведения своей экономической политики. В апреле 1997 году было принято решение о создании "Фонда развития малого предпринимательства", которое позже было переименовано в "Фонд развития предпринимательства "Даму"". На сегодняшний день "Даму" является ключевым элементом инфраструктуры, посредством которой осуществляется поддержка малого и среднего бизнеса в рамках реализации государственных программ.

Несмотря на более чем четвертьвековую историю, однозначно и объективно оценить эффективность государственной политики на поприще поддержки МСБ невозможно. Основными причинами этому являются отсутствие системности в соответствующих данных официальной статистики и тот факт, что государственные органы не публикуют развернутых и качественных аналитических отчетов о состоянии МСБ (либо вообще не составляют их даже для внутреннего пользования). Впрочем, недостаток информации в данном случае не мешает оценить состояние самого казахстанского МСБ в настоящее время.

Малый бизнес: количество, но не качество

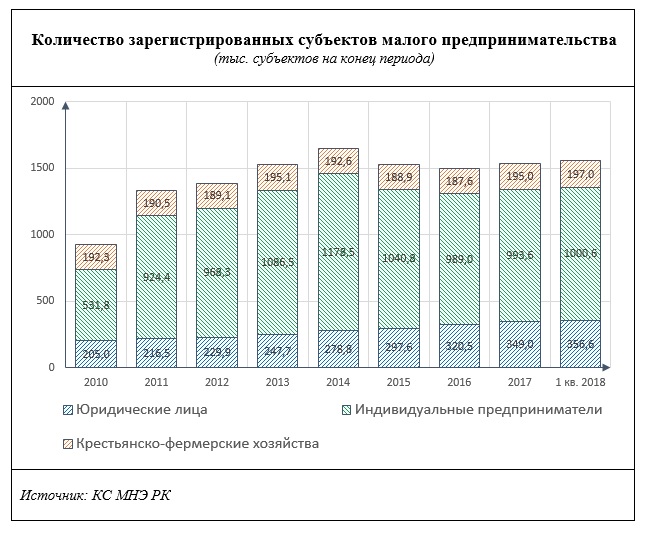

По состоянию на конец I квартал 2018 г. в Казахстане было зарегистрировано свыше 1 млн индивидуальных предпринимателей (ИП). В целом же количество трудоспособных граждан составило 9 млн чел., т.е. с юридической точки зрения индивидуальным предпринимателем являлся каждый девятый трудоспособный казахстанец. Кроме того, статистические данные свидетельствуют, что на ту же дату было зарегистрировано 356,6 тыс. юридических лиц, являющихся субъектами малого предпринимательства, и 197 тыс. крестьянско-фермерских хозяйств (КФХ).

Рост количества зарегистрированных субъектов малого бизнеса продолжался вплоть до конца 2014 г., когда оно достигло пикового значения в 1,65 млн единиц. При этом наиболее выраженный вклад в рост внесли ИП, количество которых увеличилось с конца 2010 по конец 2014 г. более чем в два раза. Однако в 2015-2016 гг. этот показатель начал снижаться и к началу 2017 г. опустился до уровня менее 1,5 млн единиц, т.е. ниже его значения на конец 2013 г. После этого количество зарегистрированных субъектов малого бизнеса стало медленно расти и достигло 1,56 млн единиц к концу I квартала текущего года. При этом количество зарегистрированных ИП так и не достигло значения, сложившегося на конец 2013 г. (см. график).

Быстрый рост количества зарегистрированных юридических лиц вплоть до конца 2014 г. был обусловлен во многом тем, что в силу требований законодательства, действовавших вплоть до конца 2014 г., процесс ликвидации юридических лиц и ИП был крайне осложнен, а его сроки могли достигать полугода и более. Это было одной из основных причин заметного роста количества зарегистрированных субъектов малого предпринимательства, многие из которых продолжали существовать лишь на бумаге.

Стоит также отметить, что определенную лепту в рост количества организаций малого бизнеса в 2014 г. внесло изменение критериев отнесения субъектов бизнеса к субъектам малого предпринимательства. Если до этого субъектами малого предпринимательства признавались ИП и юридические лица с среднегодовой численностью сотрудников не более 50 человек, то после внесения соответствующих изменений максимальная среднегодовая численность сотрудников увеличилась до 100 человек. Был также исключен критерий о максимальном размере среднегодовой стоимости активов не выше шестидесятитысячекратного МРП; вместо него появилась норма о максимальном размере среднегодового дохода в 30 тыс. МРП. Кроме того, изменения также предусматривали, что единственным критерием отнесения субъектов бизнеса к МСБ при ведении статических наблюдений будет количество занятых.

В совокупности эти изменения законодательства привели к тому, что значительная часть юридических лиц, до этого считавшихся казахстанской статистикой субъектами среднего бизнеса, стала относиться к малому предпринимательству. Так, если в конце 2013 г. в Казахстане действовали 8 312 юридических лиц, относившихся к среднему предпринимательству, то к концу 2014 г. их осталось лишь 4 559 (в данном случае речь идет об активно действующих юридических лицах).

В то же время количество зарегистрированных субъектов бизнеса не может в полной мере отражать динамику развития малого предпринимательства, так как определенная часть зарегистрированных ИП и юридических лиц существует только на бумаге и фактически не функционирует. Субъекты бизнеса перестают функционировать в силу различных причин как объективного экономического характера, так и связанных с неспособностью собственников бизнеса поддерживать его функционирование и развитие. Кроме того, значительное количество всевозможных ИП и ТОО обязано своим появлением попыткам трудоспособных граждан, не имеющих или потерявших стабильных доход, заработать себе на жизнь. Доходы таких предпринимателей обычно невелики, и они быстро забывают о своих ИП и ТОО, когда находят стабильную работу с удовлетворительными условиями труда.

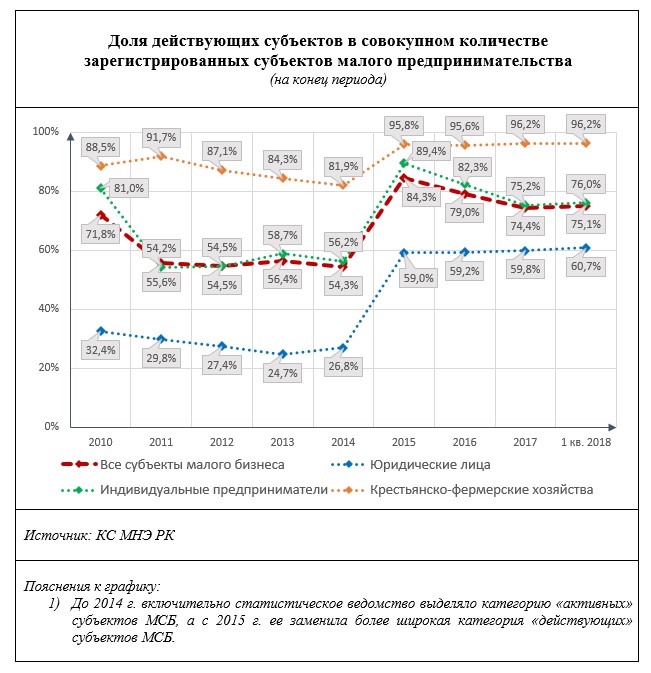

До начала 2015 г. порядок ликвидации юридических лиц и ИП в Казахстане был серьезно усложнен, а длительность самого процесса могла достигать полугода и более. В результате такого положения дел появилось огромное количество фактически бездействующих и существующих только на бумаге ИП и ТОО. Так, по данным Комитета по статистике, доля активных субъектов малого бизнеса в конце 2014 г. составляла лишь 54,3% от общего количества зарегистрированных субъектов, причем для юридических лиц этот показатель составил лишь 26,8%, т.е. чуть больше четверти(!) от всех зарегистрированных юридических лиц.

В начале 2015 г. произошло существенное упрощение порядка ликвидации юридических лиц и ИП, в том числе в части сроков ликвидации, которые в настоящее время при отсутствии нарушений налогового режима не могут превышать 10 дней. В результате этого нововведения количество зарегистрированных субъектов малого бизнеса снизилось в 2015-2016 гг. более чем на 150 тыс. единиц, а снижение количества зарегистрированных ИП продолжилось вплоть до конца прошлого года.

В то же время доля действующих субъектов в совокупном объеме зарегистрированных субъектов малого бизнеса составила к концу 2015 г. уже 84,3%, однако после этого она вновь начала снижаться и по последним отчетным данным составила 75,1%. При этом снижение происходило за счет уменьшения удельного веса действующих ИП, что является не такой уж удивительной картиной в свете экономических трудностей, переживаемых Казахстаном в последние годы. В то же время доля действующих юридических лиц остается на довольно низком уровне и составила по результатам I квартала текущего года 60,7%. Здесь сразу стоит обратить внимание на то, что если до 2015 г. статистическое ведомство выделяло "активные" субъекты, то с 2015 г. в статической отчетности по состоянию МСБ стали фигурировать "действующие" субъекты (см. график).

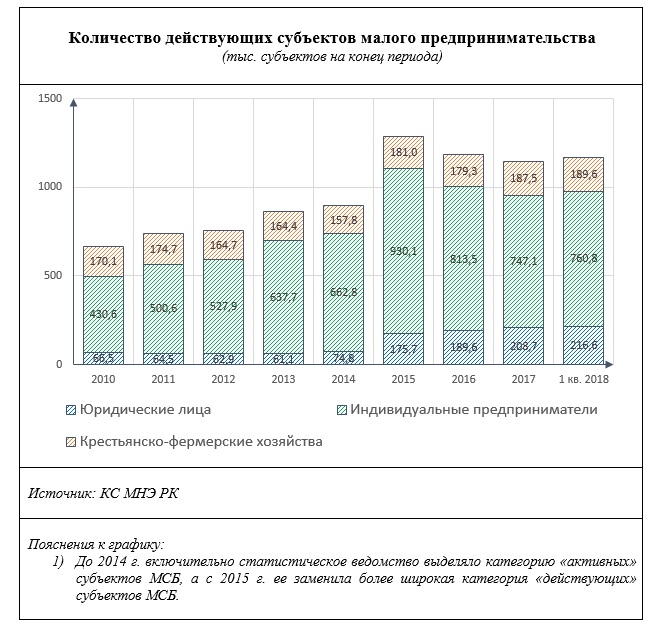

В абсолютном выражении количество действующих субъектов малого предпринимательства выросло с начала 2015 г. по конец 1 кв. 2018 г. более чем на 270 тыс., причем особенно выраженным был этот рост был в 2015 г. Так, количество действующих юридических лиц выросло в 2015 г. с 74,5 до 175,7 тыс. (т.е. в 2,3 раза), ИП – с 662,8 до 930,1 тыс., КФХ – со 157,8 до 181 тыс. Здесь вполне резонно возникает вопрос, чем мог быть обусловлен этот скачок. Ответ на этот вопрос можно найти в методологических материалах, размещенных на сайте Комитета по статистике.

До 2014 г. включительно статистическое ведомство выделало категорию "активных" субъектов бизнеса, однако с 2015 г. им на смену пришли "действующие" субъекты. С точки зрения их лексического значения оба слова являются синонимами, однако в рамках статистической методологии категория "действующих" субъектов существенно шире. В методологических материалах Комитета по статистике указывается, что к числу "активных" относятся "субъекты малого и среднего предпринимательства, активно осуществляющие экономическую деятельность, т.е. производящие товары и оказывающие услуги", в то время как "действующие" – это "часть зарегистрированных субъектов малого и среднего предпринимательства, которые осуществляют или потенциально могли бы осуществлять экономическую деятельность". При этом не совсем понятно, что подразумевается под формулировкой "потенциально могли бы осуществлять", и какие критерии используются при отнесении фактически не функционирующих субъектов к "действующим".

Таким образом, подмена категории "активные субъекты" категорией "действующие субъекты", имевшая место в 2015 г., привела к тому, что в число "живых" и активно функционирующих субъектов было включено значительное количество "зомби". В результате этой методологической манипуляции статистика МСБ с некоторых пор не дает нам адекватного представления о степени "жизнеспособности" малого и среднего предпринимательства в Казахстане (см. график).

В последнее время государство демонстрирует довольно серьезную озабоченность наличием в стране большого количества так называемых "самозанятых", причем озабоченность эта связана преимущественно с желанием получать с них налоги в казну и выплаты в фонд медицинского страхования. В этой ситуации значительная часть "самозанятых", скорее всего, будет "переквалифицирована" в ИП, причем первые шаги в этом направлении уже сделаны. Например, в прошлом году государство провело целый комплекс мероприятий с целью "вывести из тени" арендодателей квартир, в результате чего они были вынуждены зарегистрироваться как ИП.

В свете этого обстоятельства с высокой степенью уверенности можно предположить, что фиксируемое статистикой количество действующих субъектов малого бизнеса в ближайшие годы будет только расти. Только вот нужно ли это самим "самозанятым", доходы которых, и без того низкие, будут обложены дополнительным налоговым бременем? Да и рост количества "малых бизнесменов" в этом случае вряд ли стоит отождествлять с ростом качества малого предпринимательства в Казахстане.

МСБ и экономика: чудеса казахстанской статистики

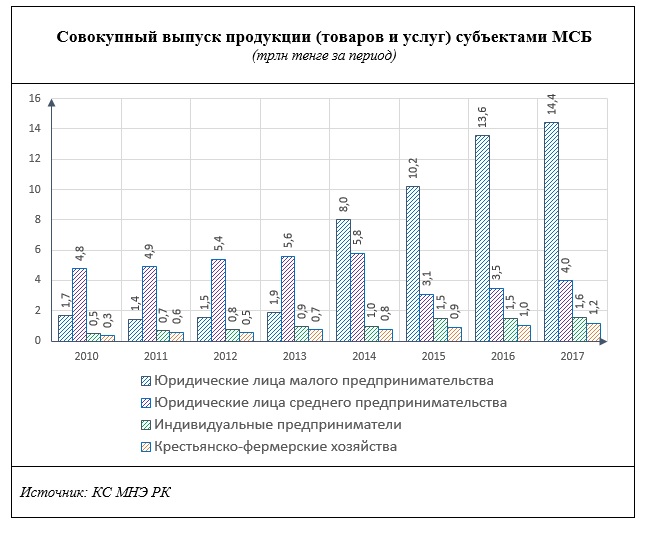

Официальная статистика свидетельствует о резком росте выпуска товаров и услуг предприятиями малого бизнеса начиная с 2014 г., причем наиболее весомый вклад в этот рост внесли малые предприятия, зарегистрированные как юридические лица. Если в 2013 г. объем выпуска "малых" юридических лиц не дотягивал до 1,9 трлн тенге, то по итогам прошлого года он превысил 14,4 трлн тенге (рост более чем в 7,7 раза за 4 года). Объем продукции ИП в денежном выражении вырос за этот период с 0,9 трлн до 1,6 трлн, а КФХ – с 0,7 до 1,2 трлн. При этом росту статистических показателей не помешал даже тот факт, что с 2014 г. экономика Казахстана переживает не самые лучшие времена, а 2015 и первая половина 2016 г. являлись кризисными в полном смысле этого слова.

В то же время объем выпуска предприятий среднего бизнеса вполне закономерно отреагировал на критические явления в экономике, снизившись с 5,8 в 2014 г. до 3,1 трлн тенге в 2015 г. По итогам прошлого года объем производства товаров и услуг организациями среднего бизнеса составил чуть менее 4 трлн тенге, что оказалось существенно ниже, чем в 2010 г. Причиной падения объемов производства среднего бизнеса стал целый комплекс неблагоприятных внутри- и внешнеэкономических факторов, который включал в себя в первую очередь экспортное давление со стороны российской экономики после девальвации рубля в конце 2014 г., а также снижение платежеспособного спроса казахстанцев и валютные шоки после отказа регулятора от фиксированного курса тенге (см. график).

Темпы роста объемов выпуска малого бизнеса, отражаемые официальной статистикой, были особенно удивительными в 2014 г., по результатам которого производство товаров и услуг юридическими лицами малого предпринимательства выросло в сравнении с 2013 г. в 4,3 раза. Объяснить это изменением статистической методологии, в результате которого часть субъектов МСБ перешла из категории среднего бизнеса в категорию малого, не представляется возможным, так как в этом случае мы видели бы одновременное уменьшение объемов выпуска среднего бизнеса. Однако объем производства предприятий среднего бизнеса снизился на 2,7 трлн тенге только в 2015 г., и обусловлено это было вполне объективными экономическими факторами, которые почему-то оказали прямо противоположное воздействие на статистические показатели малого бизнеса. С другой стороны, прирост выпуска предприятий малого бизнеса в 2014 г. в сравнении с 2013 г. составил 6,1 трлн тенге и превысил выпуск предприятий среднего бизнеса в эти годы (5,6 и 5,8 трлн тенге в 2013 и 2014 гг. соответственно).

Согласно размещенному на сайте статистического ведомства "Методологическому положению по статистике", объем выпуска рассчитывается "на основе статистической отчетности, на ежеквартальной основе по форме 2-МП "Отчет о деятельности малого предприятия"" и "на основе годовых обследований по формам Услуги (здравоохранение) и Услуги (образование)". В то же время с общепринятой точки зрения значительная часть малого бизнеса функционирует "в тени", т.е. оценить объемы его выпуска путем проведения прямых статических наблюдений невозможно. Размеры теневой экономики определяются косвенными методами на основе экспертных оценок, при этом статистическое ведомство не дает нам информации о том, какая часть объема выпуска "малых" юридических лиц была рассчитана на основе косвенных оценок. Здесь нелишним будет отметить, что в случае использования косвенных методов при расчете статистических данных на результат очень сильно могут повлиять субъективные факторы.

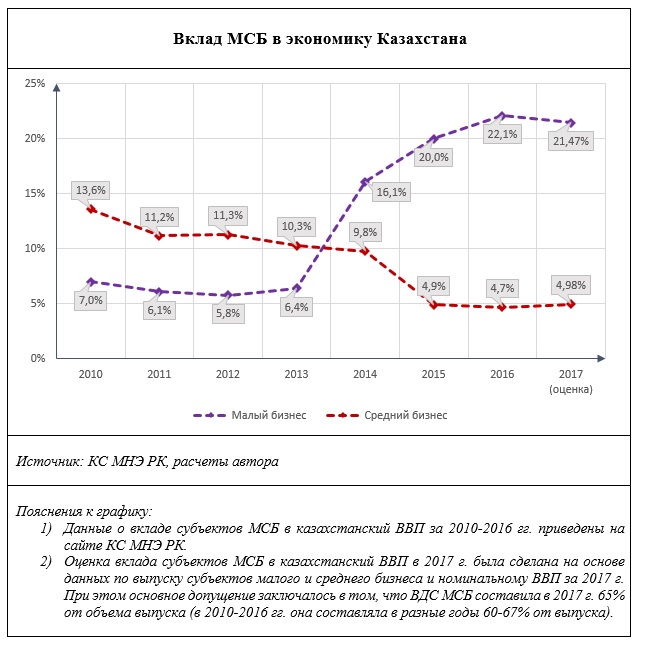

Удельный вес среднего бизнеса в экономике Казахстана достиг максимального значения в 2010 г. и составил 13,6% от ВВП. Впоследствии он стал снижаться и в настоящее время не превышает 5%. В то же время ничем не объяснимый рост производства юридических лиц малого бизнеса, который отражается официальной статистикой с 2014 г., сочетался с ростом их вклада в ВВП, который в настоящее превышает 20% при том, что еще в 2013 г. он составлял лишь 6,4%. При этом в 2014 и 2015 гг. прирост ВВП в номинальном выражении были существенно ниже прироста валовой добавленной стоимости малого бизнеса. Иными словами, отражаемый официальной статистикой рост объемов производства малого бизнеса компенсировал падение производства в других секторах. И если бы динамика объемов выпуска малого бизнеса в официальной статистике соответствовала бы динамике объемов производства товаров и услуг средним бизнесом, то мы в 2014-2015 гг. и, возможно, в последующие годы увидели бы падение номинального ВВП, а не его рост (см. график).

Делать какие-либо однозначные и безапелляционные оценки качества казахстанской статистики и обвинять статистическое ведомство в намеренном искажении статистических данных было бы в некорректно, так как для подтверждения подобных обвинений нужно полностью продублировать работу статистического ведомства и воспроизвести все этапы формирования данных, что невозможно в принципе. В то же время парадоксальная динамика некоторых показателей дает право на существование довольно нелицеприятным оценочным суждениям о "приукрашивании" статистики путем завышения отдельных показателей, в том числе размера номинального ВВП за счет завышения объемов выпуска предприятий малого бизнеса. И если эти оценочные суждения вдруг окажутся верны, то это будет означать некорректность официальной статистики не только в те годы, когда было допущено "вольное обращение" с данными, но и во все последующие периоды.

В целом же "скачки" статистических показателей, характеризующих состояние малого предпринимательства и его роль в экономике, не выглядят столь удивительно на фоне тех парадоксов казахстанской статистики, о которых мы говорили в предыдущих публикациях (см. материалы "Экономика Казахстана: рост в никуда" и "Экономика Казахстана: "бумажный" ВВП, смешные зарплаты и виртуальное потребление").

Банки и МСБ: цели поддержки

В банковской статистике, публикуемой на сайте Национального банка, имеется отдельная форма, в которой представлены данные о кредитовании малого бизнеса. Даже беглый взгляд на эти данные позволяет сделать два вывода.

Во-первых, скачкообразный рост объема производства в малом бизнесе, который фиксировался официальной статистикой в 2014 г. и с которого начался необъяснимый рост удельного веса малого бизнеса в казахстанской экономике, вряд ли был обусловлен ростом банковского кредитования. Так, по итогам 2013 г. доля кредитов малому бизнесу в кредитном портфеле казахстанских банков была минимальной за последние годы и составила лишь 11,4%. В самом 2014 г. она немного увеличилась и достигла 14,8%, что также далеко от пиковых значений. Объем кредитов малому бизнесу в 2014 г. увеличился в сравнении с 2013 г. на 40%, однако рост кредитования в данном случае вряд ли может объяснить более чем четырехкратный рост выпуска юридических лиц малого бизнеса, отражаемый официальной статистикой.

Во-вторых, объемы кредитования малого бизнеса очень сильно зависят от выделения средств в рамках государственных программ поддержки приоритетных отраслей. Так, например, рост объемов кредитования субъектов малого предпринимательства в 2014-2015 гг. был обусловлен выделением 200 млрд тенге из средств Национального фонда для финансирования субъектов МСБ через банки (оператором выступали фонд "Даму" и Банк развития Казахстана). В феврале 2016 г. для финансирования кредитования МСБ были выделены средства из пенсионных активов, аккумулированных ЕНПФ. Объем выделенных средств составил 200 млрд тенге, которые были распределены среди банков, причем условием участия банков в программе было пятидесятипроцентное финансирование кредитования МСБ за счет собственных средств. Кроме того, вырос объем средств, выделяемых через фонд "КазАгро", что обусловило рост кредитования сельского хозяйства, в том числе субъектов малого бизнеса, занятого в этой отрасли. В целом же в 2016 г. государство выделило почти полтора триллиона тенге для реализации стимулирующих антикризисных мер. В то же время стоит отметить, что рост кредитной активности банков в 2016 г. был обусловлен не только мерами государственной поддержки, но и восстановлением внешнеэкономической конъюнктуры вкупе со стабилизацией тенге.

Меры государства на фоне позитивных макроэкономических тенденций в 2016 г. простимулировали кредитную активность банков "в заданном направлении", однако уже по итогам 2017 г. наметилась обратная тенденция: объем займов малому бизнесу начал снижаться как в абсолютном, так и в относительном выражении (см. график).

Выделение денег из ЕНПФ в 2016 г. сопровождалось декламацией слоганов о том, что пенсионные деньги должны работать "на будущее" и стимулировать качественный рост экономики. Однако реальность, как обычно, вступила в противоречие с идеологическими мифологемами. Нормализация макроэкономической ситуации и реализация мер поддержки со стороны государства привели к росту кредитной активности банков, следствием чего стало увеличение портфеля кредитов, выданных субъектам малого бизнеса, на почти 1 трлн тенге в 2016 г. Однако если мы взглянем на кредиты малому бизнесу в отраслевом разрезе, то увидим, что наиболее выраженным был рост кредитов, выданным торговым предприятиям: этот сегмент кредитного портфеля увеличился с 663,4 до 1110,5 млрд тенге по состоянию на конец 2015 и 2016 гг. соответственно. Впрочем, тот факт, что банки предоставили выделенные из ЕНПФ деньги торговым компаниям, во многом был обусловлен условиями предоставления финансирования за счет пенсионных активов. Верхний порог ставки вознаграждения по кредитам, выдаваемым за счет пенсионных денег, был зафиксирован на уровне 19%. Такие ставки в большинстве случаев слишком высоки для производственных предприятий, однако вполне приемлемы для торговли. Таким образом, в 2016 г. государство за счет пенсионных денег профинансировало преимущественно торговлю, что в условиях казахстанской действительности равносильно стимулированию импорта и увеличению диспропорций в структуре экономики.

При сравнении динамик объема выпуска продукции предприятиями малого бизнеса и кредитования этих предприятий напрашивается вывод, что кредитование не является главным фактором, влияющим на рост производства в этом сегменте экономики. Более чем четырехкратный прирост производства субъектов малого бизнеса, являющихся юридическими лицами, в 2014 году однозначно не был обусловлен ростом объемов предоставляемых им кредитов. Впрочем, нелишним будет в очередной раз отметить, что сама по себе динамика выпуска предприятий малого бизнеса, отражаемая официальной статистикой в последние годы, является парадоксальной, а статистические данные по состоянию малого предпринимательства выглядят довольно неубедительно.

В то же время вполне очевидно, что явными бенефициарами выделения государственных средств в рамках поддержки малого бизнеса являются банки, которые получают вполне ощутимый процентный доход при распределении выделяемых денег. При этом исключение банков из процесса распределения ресурсов могло бы ощутимо снизить стоимость ресурсов для конечного заемщика.

С точки зрения логики, на состояние малого бизнеса оказывают влияние не столько объемы кредитования, сколько наличие платежеспособного спроса на производимые им товары и услуги. К тому же отсутствие денег у потребителей снижает не только доходы производителей, но и кредитоспособность последних. Платежеспособный спрос в экономике можно обеспечить двумя способами: за счет притока финансовых ресурсов из-за рубежа (заемных или в форме оплаты за экспорт товаров) или же за счет роста объемов добавленной стоимости, производимой этой экономикой. В обозримом будущем Казахстану вряд ли стоит рассчитывать на первый вариант, так как восстановление цен на углеводородное сырье и природные ресурсы в ближайшие годы маловероятно, равно как и увеличение инвестиционной привлекательности Казахстана. В этих условиях стране остается рассчитывать только на рост эффективности экономики за счет внутренних ресурсов.

Казахстан вряд ли сможет увеличить долю добавленной стоимости в экономике за счет малого бизнеса, который ориентирован скорее на торгово-посредническую деятельность. Вполне очевидно, что в формате малого бизнеса довольно сложно организовать высокоэффективное и технологичное производство продукции с высокой долей добавленной стоимости из-за невозможности концентрации ресурсов в силу небольшого масштаба предприятий. В то же время это вполне возможно сделать в рамках средних по размеру предприятий.

Согласно данным официальной статистики, средний бизнес переживает в последние годы далеко не лучшие времена, причем в этом случае данные официальной статистики вызывают гораздо больше доверия, чем в случае с малым бизнесом. Возможно, государству стоит подумать над тем, чтобы выделить развитие среднего бизнеса как отдельный приоритет и наладить адресную поддержку средних предприятий. Более того, механизм этой поддержки вполне может и не предусматривать посредничества банков – в этом случае стоимость ресурсов для конечного заемщика может быть серьезно снижена, так как будет отсутствовать необходимость в оплате услуг банков. При этом средних предприятий не так уж много (2 607 действующих юридических лиц по состоянию на 1 апреля текущего года), что делает возможным предоставление ресурсов без использования филиальной сети банков. Операторами программ поддержки в данном случае вполне могли бы выступать, например, Банк развития Казахстана и Казпочта. Однако для реализации таких программ государству следует на время забыть о "подкармливании" банковской системы, что будет не так уж и просто сделать, учитывая наличие серьезного банковского лобби.

Перепечатка текста и графиков другими СМИ запрещена