В текущем году курс тенге по отношению к доллару может продолжить слабеть. Такое мнение LS озвучили профучастники.

Ранее председатель Нацбанка Тимур Сулейменов рассказал о факторах, повлиявших на ослабление нацвалюты. Среди них глобальное укрепление американской валюты, возросший сезонный спрос со стороны импортеров, а также решение по снижению базовой ставки и приостановление нормы по обязательной продаже валютной выручки квазигоссектором.

В свою очередь аналитик "Финама" Александр Потавин отметил, что с начала этого года действие нормы по обязательной продаже иностранной валюты поддержало валютный рынок на $2,1 млрд. По его словам, помимо отмены обязательной продажи валютной выручки, на тенге негативно повлияло и снижение добычи нефти из-за аварий на энергообъектах.

"На этом фоне текущее ослабление тенге выглядит вполне обоснованным. Я ожидаю, что в IV квартале 2023 года пара USD/KZT поднимется до уровня 485-490 тенге за $1", – подчеркнул Потавин.

Тем временем старший аналитик AERC Ерасыл Серикбай отдельно оценил воздействие внешних и внутренних факторов на пару USD/KZT. Так, одной из внешних причин он назвал индекс доллара США (DXY).

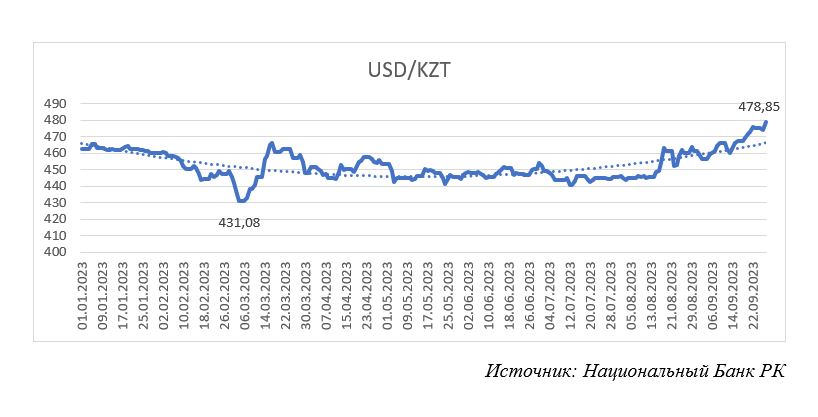

"В последние 11 недель подряд DXY демонстрирует стабильный рост, начиная с уровня 99,77, зарегистрированного в июле текущего года, и достигнув отметки 106,3. Такой показатель в последний раз был зафиксирован в ноябре 2022 года. Этот восходящий тренд DXY оказывает давление на валютные курсы как развитых, так и развивающихся стран. График курса доллара к тенге (рис. 1) отражает устойчивый рост, что влечет за собой ослабление нацвалюты", – пояснил аналитик.

Также эксперт отметил поддерживающий эффект для нацвалюты от роста цен на Brent. При этом для обменного курса содействие было за счет налоговой недели, при которой спрос на тенговую ликвидность был повышен, дополнил Серикбай.

"Внутренние аспекты тоже играют ключевую роль в формировании курса USD/KZT. В частности, розничный спрос на американские доллары со стороны населения и сокращение внутренних продаж валютной выручки субъектами квазигоссектора. Это все оказывает негативное воздействие на нацвалюту, повышая стоимость импорта и способствуя инфляции", – добавил он.

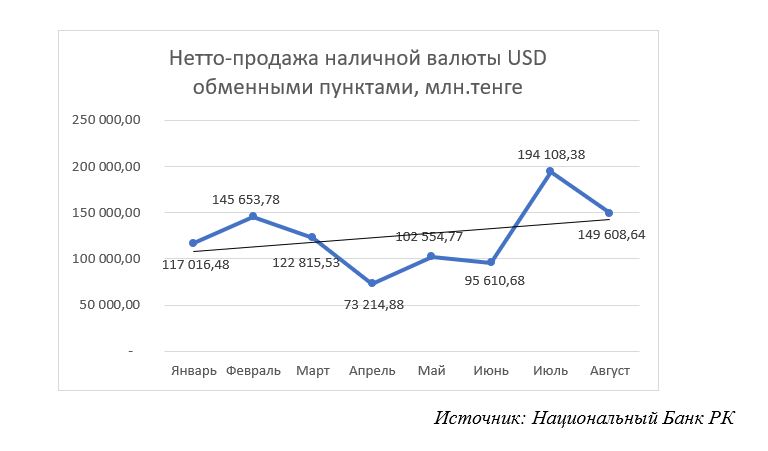

Анализируя спрос на наличные доллары, он отметил снижение данного показателя в августе 2023 года – почти на 23% по сравнению с июлем (рис. 2). Однако аналитик подчеркнул, что чистые продажи нацвалюты США через обменники остаются на высоком уровне.

"Тренд с января текущего года демонстрирует стабильный рост, что может указывать на увеличение спроса населения Казахстана на иностранную валюту с начала года. Этот фактор считается одним из драйверов роста курса доллара к тенге", – считает представитель AERC.

В беседе с LS аналитик добавил, что динамика обменного курса USD/KZT представляет собой предмет особого внимания Нацбанка, поскольку как внешние, так и внутренние факторы оказывают значительное давление на нацвалюту.

"Следует также отметить эффективность политики бюджетного курса (когда курс инвалюты фиксируется в бюджете), при котором достигнута относительная стабильность обменного курса на протяжении года. Однако, учитывая накопившийся дисбаланс для курса, необходимо подчеркнуть, что подобную поддержку тенге и решение о приостановлении исполнения нормы по обязательной продаже валютной выручки со стороны квазигоссектора следовало принять на более раннем этапе", – считает он.

По его мнению, в случае сохранения текущих тенденций внешнего фактора, таких как рост цен на нефть, необходимо обратиться к внутренним аспектам, поскольку это может смягчить отрицательные последствия для обменного курса.

"Тенге, вероятно, придерживается частично плавающего курса, так как его обменный курс коррелирует с внутренними продажами инвалюты, игнорируя внешние факторы. При этом такое положение не полностью соответствует заявленной официальной позиции регулятора, который утверждает, что никак не влияет на торги. Тем не менее следует отметить, что асимметричность информации является одним из факторов, способных привести к негативным последствиям и нарушить эффективное функционирование рынка", – заключил он.