За последний год в Казахстане лишились лицензии два банка – Казинвестбанк и Delta Bank. Юрист Даулет Абжанов пояснил для LS, что делать вкладчикам и заемщикам подобных фининститутов.

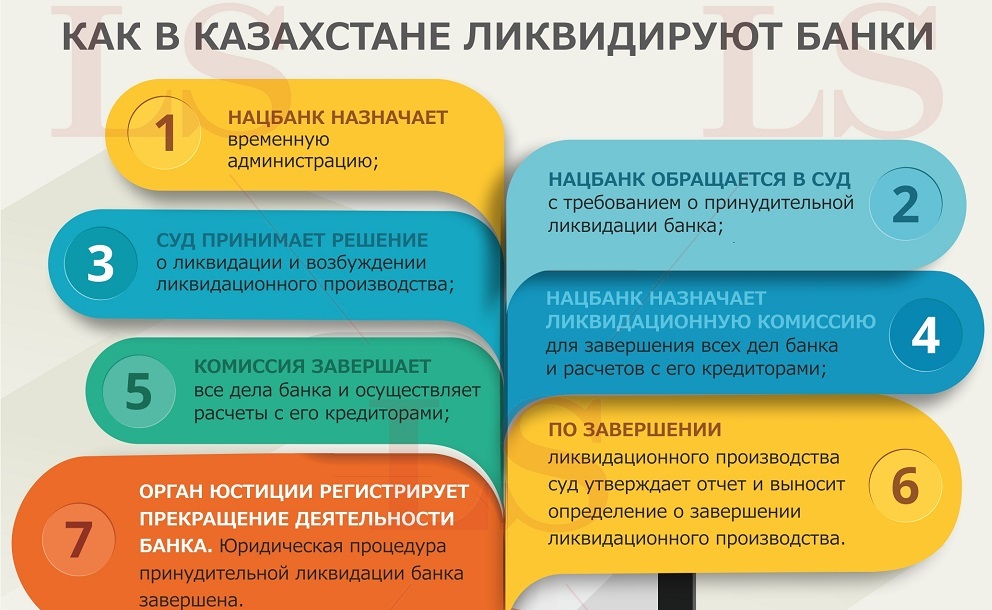

Абжанов уточнил, что отзыв лицензии на проведение банковских операций является основанием для принудительной ликвидации банка. В самом обобщенном виде банк ожидает следующее:

Он добавил, что вся процедура до полной ликвидации банка очень продолжительна, может растянуться на годы.

Абжанов уточнил, что с момента лишения лицензии у банка прекращаются все операции по банковским счетам клиентов и самого банка (за некоторым исключением). Также клиенты уже не вправе ни снять деньги со счета, ни перевести их на другие счета.

"Важно помнить, что со счетов клиентов нельзя списать деньги, ни по инкассовым распоряжениям, ни по платежным требованиям, ни по другим платежным документам (даже по судебным решениям, вынесенным до этого момента). К тому же не допускается изменение условий ранее заключенных банком договоров и запрещается распоряжение имуществом банка акционерами и органами банка", - напомнил он.

Юрист уточнил, в чем заключается особенность работы временной администрации в банке, лишенного лицензии.

"Временная администрация действует до назначения Нацбанком ликвидационной комиссии. Все функции управления банком в этот период осуществляет именно она. Временная администрация проводит инвентаризацию активов, активов и обязательств банка, отменяет выданные ранее банком доверенности, возвращает клиентам имущество, размещенное в сейфовых ячейках банка. По сути, главная задача временной администрации - подготовить банк к процессу ликвидации, передать все дела потом ликвидационной комиссии, которая назначается после принятия судом решения о ликвидации банка", - пояснил собеседник LS.

Абжанов также рассказал о том, что делать заемщикам банка, в случае его лишения лицензии.

"Если вы являетесь заемщиком банка, у которого отозвана лицензия, вам следует продолжать платить по кредиту. Многие заблуждаются, полагая, что, раз у банка отозвана лицензия или принято решение о его ликвидации, то платить уже ничего не нужно. Отзыв лицензии не лишает банк права требовать оплаты от вас долга по выданному ранее займу. Ваши обязательства по кредитному договору сохраняются", - подчеркнул он.

Юрист также уточнил, что права требования к заемщикам могут быть переданы другому банку. Это допускается законодательством.

"Ваше согласие как заемщика не требуется, если иное не установлено договором (как правило, в договорах банковского займа запретов на уступку банком прав требований нет). Скорее всего, новый кредитор письменно известит вас о состоявшейся уступке, указав на новые реквизиты для оплаты по кредиту. Вы имеете право потребовать от нового кредитора доказательства того, что права требования перешли к нему. Выясните, уступлены ли права требования полностью или в части. Для этого желательно потребовать копию договора об уступке или иной документ, который однозначно подтверждал бы уступку. До тех пор, пока вы не получите подтверждение уступки и реквизиты для оплаты кредита новому кредитору, продолжайте платить вашему банку согласно графику. Помните, что просрочка возврата кредита может повлечь за собой юридические меры ответственности к вам, но уже со стороны нового кредитора", - порекомендовал Абжанов.

Юрист также отметил, что необходимо делать вкладчикам фининститута.

"Нет никакого смысла предъявлять к банку иск о взыскании суммы денег с ваших счетов, поскольку требования кредиторов могут быть предъявлены только в ликвидационном производстве. Иначе лишь на госпошлину зря потратитесь. Важно помнить, что возврат вашего вклада и остатка на счетах гарантирован Казахстанским фондом гарантирования депозитов (КФГД). Максимальная сумма гарантирования по одному банку - 10 млн тенге по тенговым депозитам или 5 млн тенге - по депозитам в иностранной валюте. Если у вас несколько вкладов, то сумма вкладов суммируется и считается, как один. Например, у вас в одном банке три депозита: на 5, 4 и 3 млн тенге. Считается, что у вас в одном банке 12 млн тенге; по системе гарантирования вы получите не более 10 млн тенге. Ваши депозиты в других банках в расчет не принимаются", - разъяснил он.

Собеседник LS подчеркнул, что сумма начисленного вознаграждения по депозитам не гарантируется.

"КФГД будет действовать только после вступления в законную силу решения о принудительной ликвидации банка. В других случаях (например, наличие лишь решения Нацбанка об отзыве лицензии, консервации) такое обязательство не возникает", - пояснил Абжанов.

По данным юриста, позже должен быть определен банк-агент, который будет фактически возмещать суммы депозита. Информацию о банке-агенте можно получить в КФГД.

"Для того, чтобы получить гарантированную сумму, клиентам в течение шести месяцев после объявления о начале выплат нужно подать соответствующее заявление в банк-агент, который будет выбран фондом. Если размер вашего депозита в ликвидируемом банке больше, чем гарантируемая сумма, то разницу вам придется требовать в рамках ликвидационного производства. Вы будете стоять в четвертой очереди кредиторов", - резюмировал он.

Напомним, Национальный банк лишил Delta Bank лицензии на проведение банковских и иных операций и деятельности на рынке ценных бумаг. Главный банк намерен обратится в суд с заявлением о принудительном прекращении деятельности финструктуры.