Национальный банк Казахстана должен взять под контроль процентные ставки, чтобы поддержать стабильность банков и валютного рынка страны. Такое мнение озвучили аналитики инвестиционной компании Halyk Finance, сообщает LS.

Переход на плавающий курс освободил Нацбанк от управления обменным курсом и предоставил ему возможность для контроля условий фондирования, считают в компании. Однако за девальвацией последовал рост волатильности процентных ставок. По мнению аналитиков Halyk Finance, нежелание использовать процентные ставки на сегодня является наиболее острой проблемой денежно-кредитной политики Казахстана. Даже при режиме управляемого курса начиная со второй половины 2011 года, когда давление на тенге начало расти, волатильность ставок стала особенно высокой.

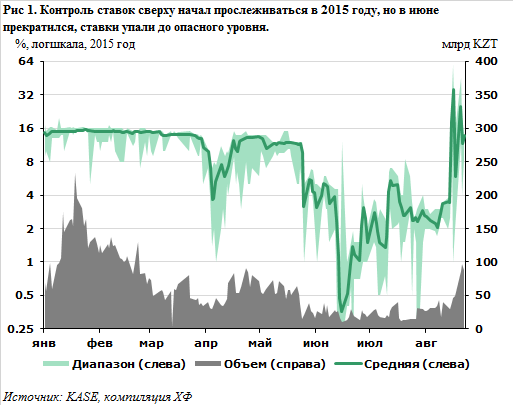

"Во время управляемого курса Нацбанк предоставлял ликвидность на более-менее предсказуемых условиях только в первые пять месяцев 2015 года (Рис 1). В июне ставки денежного рынка упали ниже 4%, ослабив защиту курса как раз тогда, когда давление на курс еще больше усилилось (из-за падения нефти и рубля)", - подчеркивают в компании.

В Halyk Finance отметили, что после перехода на плавающий курс Нацбанк отказывается управлять ставками, хотя новый курс повышает влияние канала процентных ставок.

В Halyk Finance отметили, что после перехода на плавающий курс Нацбанк отказывается управлять ставками, хотя новый курс повышает влияние канала процентных ставок.

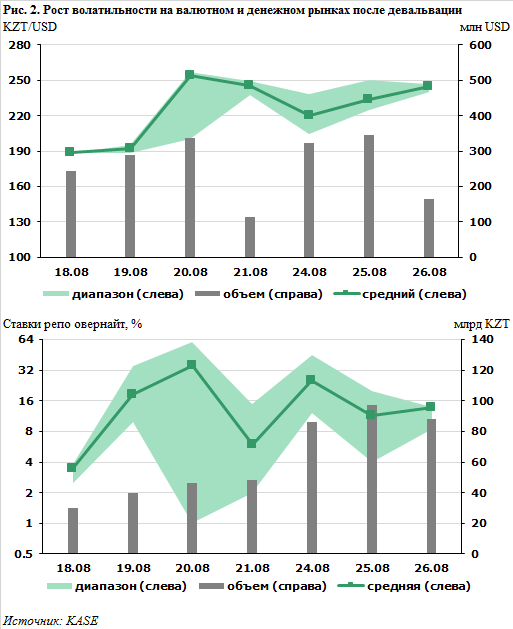

"В первые дни после девальвации участие регулятора на денежном рынке не прослеживалось, а ставки доходили до 40-60% (Рис 2). Первые признаки крупного участника на денежном рынке начали прослеживаться только под конец торгового дня 24 августа, когда Нацбанк начал выдавать ликвидность под 15%. Но в последующие дни ставки интервенций поменялись и выявить тенденцию или позицию Нацбанка не удавалось", - отмечается в сообщении компании.

Теперь, когда регулятор перестал участвовать на валютном рынке или давать указания по курсу, невнятность и непоследовательность действий на денежном рынке создали вакуум ожиданий, в том числе по обменному курсу, поясняют аналитики.

"Предполагается, что тенге усилился после девальвации из-за налоговой недели. Однако налоговые выплаты сокращают предложение резервной ликвидности и должны вызывать рост ставок и курса тенге. При управляемом курсе регулятор вливал и изымал ликвидность во время налоговых шоков через валютный рынок, руководствуясь движениями обменного курса. Но при плавающем курсе единственным способом вливания ликвидности становятся операции на денежном рынке, в частности, на рынке репо.

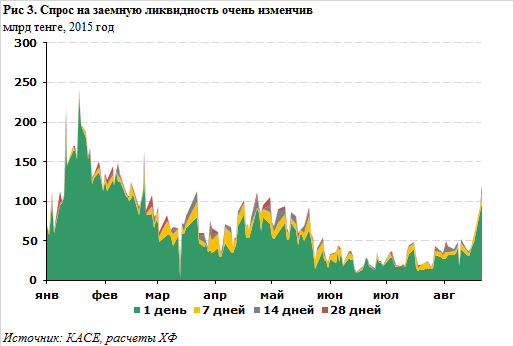

Нежелание Нацбанка обеспечивать систему ликвидностью по требованию и на предсказуемых условиях приводит к тому, что нерелевантные шоки предложения и спроса на резервную ликвидность вызывают изменчивость в доступности ликвидности и в обменном курсе. Денежно-кредитная политика, как при управляемом курсе, так и при плавающем, не может полагаться на такие промежуточные цели, как монетарные агрегаты, пытаясь количественно оценить объем вливания в зависимости от размера шока. Постоянная изменчивость и текучесть спроса и предложения на рынке ликвидности делают решение такой задачи невозможным", - подчеркнули в Halyk Finance.

По мнению аналитиков, банковско-платежная система должна расширяться и сжиматься в ответ на потребности клиентов, но ригидность предложения со стороны Нацбанка не позволяет системе дышать, что приводит к нехватке или избытку ликвидности, проявляющимся в волатильности ставок. Любой центральный банк (ЦБ) может и должен поглощать налоговые и другие шоки, вливая ликвидность при ее недостатке и изымая ее, когда она в избытке. При этом ЦБ не нужно знать, какой объем ликвидности вливать или изымать из системы. Это происходит автоматически в результате защиты коридора процентных ставок.

"Кроме того, банки по-прежнему работают в рамках регулирования и договоров с Нацбанком и ЕНПФ, которые были нацелены на предупреждение «валютных спекуляций». Любой банк, желающий сгладить колебания курса вокруг налогового дня и занять длинную позицию по доллару, неизбежно столкнётся с ограничением на открытую валютную позицию, на возможность ее поддерживать с помощью производных инструментов, подвергнет себя риску потерять долгосрочный валютный своп, полученный от Нацбанка, или депозиты ЕНПФ. Все эти инструменты, меры и угрозы валютного контроля, маскирующиеся под пруденциальные, должны быть пересмотрены и сняты, чтобы сделать рынок тенге более здоровым и эффективным", - предлагают в компании.

Наиболее срочными мерами после перехода на плавающий курс могли бы быть следующие:

- объявление коридора ставок однодневного репо на уровне 13% +/- 1 процентных пункта;

- формулировка краткосрочной политики процентных ставок с объяснениями выбранного уровня целевой ставки, горизонта её удержания, условий, при которых она может измениться и факторов, которые могут повлиять на решение;

- защита коридора ставок интервенциями на рынке репо.

После нескольких девальваций доверие к тенге за один день не восстановится, подчеркивают аналитики. Девальвационное давление может очень легко превратиться в лавинообразное ослабление курса.

"Ставки – это единственный инструмент, который остался у Нацбанка для управления ожиданиями по инфляции и обменному курсу. Только поддержка их на убедительно высоком уровне, стабильно и неопределенно долго, обеспечит необходимую дисциплину предложения тенговой ликвидности и позволит сдержать девальвационное давление.

Коридор ставок 12-14% удовлетворяет этим критериям. Эти ставки достаточно высоки, чтобы восстановить доверие и спрос на тенге в условиях пониженного доверия к тенге, но не настолько высоки, чтобы их нельзя было удерживать достаточно долго, скажем, в течение 3-6 месяцев. Слишком высокие ставки наносят слишком много ущерба отдельным банкам, что вступает в конфликт с мандатом финансовой стабильности и в конце концов становится причиной их снижения до того, как восстановится доверие к тенге", - резюмируют в компании.