Из-за низких цен на нефть экономика Казахстана расти не будет, а отечественный экспорт может сократиться на фоне снижения темпов роста Евросоюза, России и Китая. Такой прогноз в полугодовом докладе об экономики озвучили эксперты Всемирного банка, сообщает LS.

Низкие цены на нефть и неустойчивое восстановление мировой экономики будут влиять на среднесрочные перспективы Казахстана. Перспективы роста среди основных торговых партнеров страны остаются неравномерными и могут отрицательно повлиять на экспорт.

Рост в Евросоюзе, крупнейшем экспортном рынке для казахстанской нефти, был ниже, чем предполагалось - всего лишь 2% в 2015 году. Ожидается, что он будет оставаться невысоким до 2017 года включительно. В то же время, ожидается, что темпы роста китайской экономики, являющейся основным экспортном рынком для казахстанской нефти и металлургической продукции, снизятся с 6,9% в 2015 году до 6,5% в 2016 году и 6,2% в 2017 году на фоне перехода экономики к новой модели развития. Российская экономика, являющаяся основным рынком для металлургического экспорта Казахстана, сократилась на 3,7% в 2015 году и, как прогнозируется, сократится еще на 1,9% в 2016 году вследствие комбинации факторов, включающих международные санкции, падение цен на нефть, обесценение рубля, а также воздействие на инфляцию и внутренний спрос.

Представленный ниже анализ среднесрочных экономических перспектив Казахстана основан на двух сценариях:

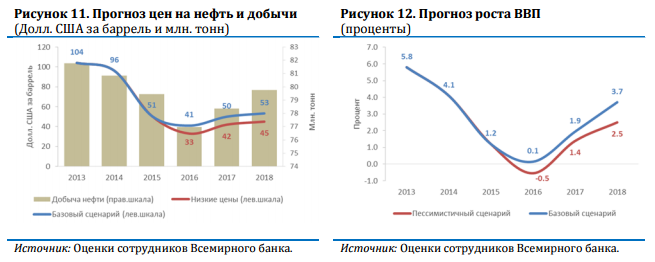

Базовый сценарий отражает текущий прогноз Всемирного банка по ценам на нефть, согласно которому средняя цена сырой нефти снизится до $41 за баррель в 2016 году, затем повысится до $50 за баррель в 2017 году и $53,3 за баррель в 2018 году (Рисунок 11).

Второй, более пессимистичный сценарий, отражает допущения по цене нефть, которые на 15% ниже, чем в базовом сценарии. Согласно этому сценарию, цены на нефть упадут до $33 за баррель в 2016 году и потом немного повысятся до $42 в 2017 году и $45 в 2018 году.

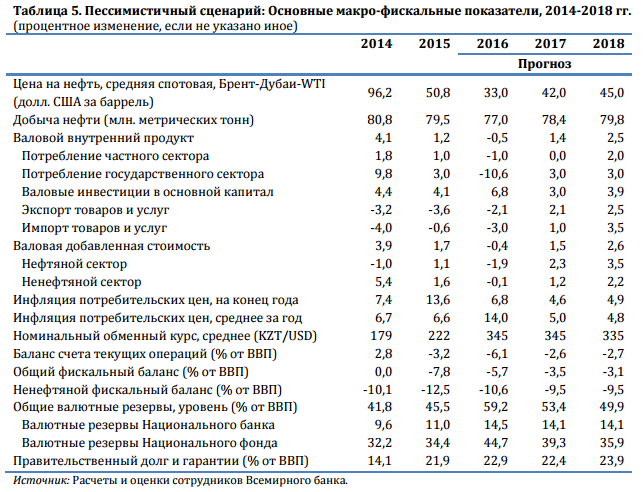

В базовом сценарии ожидается, что рост ВВП Казахстана в 2016 году будет находиться на уровне близком к нулю из‐за низких цен на нефть, продолжающейся рецессии в России и замедления роста в Китае. Как и следовало ожидать, в экономике, сталкивающейся с масштабными и стойкими неблагоприятными изменениями условий торговли, неопределенные экономические перспективы влияют на уверенность инвесторов и подрывают внутренний спрос, в то время как инфляционный эффект от обесценения тенге будет дальше снижать покупательную способность домохозяйств. Ожидается, что текущие налогово‐бюджетные корректировки будут поддерживать потребление в государственном секторе на сниженном уровне. Низкий внутренний спрос будет замедлять восстановление производства и розничной торговли, в то время как низкие цены на нефть будут дальше подавлять рост вспомогательных подотраслей, таких как транспорт и оптовая торговля. Ожидается, что как фискальный дефицит, так и дефицит счета текущих операций немного снизятся по сравнению с уровнем 2015 года, но останутся отрицательными в 2016 году.

В среднесрочной перспективе, прогнозируемое восстановление цен на нефть приведет к росту внутреннего спроса. В базовом сценарии рост ВВП повысится до 1,9% в 2017 году, в то время как увеличение нефтяных поступлений и продолжение фискальной консолидации улучшат общий фискальный баланс. Ожидается, что дефицит счета текущих операций значительно уменьшится с повышением цен на нефть и началом производства на Кашаганском месторождении в 2017 году. В 2018 году рост ВВП, согласно прогнозам, повысится до 3,7%, поскольку увеличение производства нефти повысит уверенность потребителей и инвесторов, и ожидаются дальнейшие улучшения в фискальном балансе и балансе счета текущих операций. Если не случится каких‐либо новых внешних шоков, инфляция в среднесрочной перспективе, согласно прогнозу, будет оставаться на невысоком уровне (Таблица 4).

В базовом сценарии прогнозируется, что уровень правительственного долга останется на относительно низком уровне, при этом резервы Национального фонда уменьшатся. В рамках фискальной корректировки правительство планирует сократить годовое чистое заимствование с 2,2% ВВП в 2015 году до около 1% к 2018 году. Благодаря этому, общий уровень правительственного и гарантированного государством долга будет сохраняться на стабильном уровне, около 21% ВВП в среднесрочной перспективе. Начиная с 2015 года, ожидаемое многостороннее заимствование в размере $6,5 млрд для финансирования реализации программы "Нурлы Жол" приведет к увеличению размера долга, хотя благоприятные условий заимствования смягчат воздействие на профиль долга. В то же время, согласно прогнозу, чистые валютные сбережения в Национальном фонде перестанут расти, так как цены на нефть будут сохраняться на уровне намного ниже порога безубыточности для бюджета, составляющего около $80 за баррель. Это означает, что правительство будет использовать нефтяные доходы для финансирования ненефтяного дефицита.

В пессимистичном сценарии показатели роста Казахстана будут ниже, чем в базовом сценарии, и они будут формироваться под влиянием тех же факторов, описанных выше. На фоне более низких цен на нефть, ВВП сократится на 0,5% в 2016 году, но потом увеличится на 1,4% в 2017 году и на 2,5% в 2018 году с началом производства на Кашаганском месторождении (Таблица 5). Однако нужно отметить, что низкие цены на нефть сами по себе могут привести к отсрочке производства нефти на Кашагане, осложняя тем самым понижательный риск от низких цен на нефть. Как экспортные доходы, так и рост связанных с нефтью подотраслей, таких как технические услуги и транспорт, будут ниже и будут восстанавливаться медленнее, чем в базовом сценарии.

Внутренний спрос, как в части потребления, так и в части инвестиций, будет восстанавливаться медленнее, чем в базовом сценарии, замедляя тем самым улучшение фискальной и внешней позиций Казахстана. Общий правительственный долг – выше, чем в базовом сценарии, хотя он будет оставаться стабильным и устойчивым и, в конечном итоге, снизится в долгосрочной перспективе. В контексте низкого уровня роста и при отсутствии каких‐либо новых негативных шоков от цен на продовольствие или горючее, уровень инфляции ИПЦ снизится до менее 5% в 2017 году. Риски ухудшения ситуации свидетельствуют о том, что восстановление может занять некоторое время, влияя на создание новых рабочих мест и сокращение уровня бедности, в связи с чем правительству, возможно, потребуется принять активные меры.

Более низкие темпы роста, скорее всего, повлияют на динамику занятости и бедности, из‐за чего правительству, вероятно, придется рассмотреть возможности расширения адресной социальной помощи и увеличения инфраструктурных инвестиций для поддержки экономической активности и социального благополучия. Ускорение реализации планируемых макроэкономических, институциональных и структурных реформ может оказать существенное влияние на рост в среднесрочной перспективе. В свою очередь, более высокие темпы роста (и улучшение качества роста) ненефтяной экономики помогут в создании продуктивных и качественных рабочих мест для большого контингента рабочей силы, который будет поступать на рынок труда, начиная с 2020 года.