Материал подготовлен специально для LS независимым аналитиком Александром Юриным. Первую часть материала читайте здесь

IV. Нефть и рубль – наше все?

Фактически все изменения курса тенге, которые происходили после перехода к режиму свободного плавания валюты в его казахстанском варианте, объяснялись Национальным банком изменением цены на нефть и курса рубля. Вполне ожидаемо, этот тезис был подхвачен всевозможными экспертами, журналистами и блогерами – с некоторых пор почти все материалы в СМИ, посвященные курсу национально валюты, сводились в конечном итоге к своеобразному гаданию на "рублево-нефтяной гуще". Несмотря на то, что это объяснение носит довольно упрощенный характер и основано скорее на банальных наблюдениях без анализа причинно-следственных связей, многие казахстанцы посматривают в сторону обменных пунктов, когда меняется цена на нефть или курс рубля.

Действительно, цены на нефть определенным образом влияют на состояние казахстанской экономики – в первую очередь на объемы поступлений в бюджет и Национальный фонд, а также на доходы экспортеров нефти. Цены на сырье являются важнейшим элементом внешнего контекста валютного рынка, однако говорить о прямой причинно-следственной связи между курсом тенге и ценами на нефть либо курсом рубля является не вполне корректным в силу ряда причин.

Курс тенге формируется на валютной площадке Казахстанской фондовой биржи и является результатом сложившегося баланса спроса и предложения иностранной валюты. Механизм формирования спроса на иностранную валюту довольно прост: его объем зависит от текущих потребностей экономических агентов (банков, субъектов бизнеса и физических лиц). Такие потребности могут возникать вследствие необходимости погашения долга в иностранной валюте, для осуществления расчетов по импортным поставкам и т.п. Кроме того в случае негативных ожиданий по курсу спрос на валюту также растет, так как экономические агенты пытаются сохранить покупательную способность своих сбережений путем вложения их в иностранную валюту. Наконец, валюту может выкупать Национальный банк в случае, если он стремится пополнить свои резервы либо считает курс национальной валюты завышенным.

Механизмы формирования предложения выглядят несколько сложнее. Приток иностранной валюты в Казахстан обеспечивается поступлениями от экспорта, в первую очередь сырьевого. По факту, "рабочей валютой" для крупных казахстанских экспортеров является та валюта, за которую они реализуют свою продукцию и в которой привлекают финансирование на внешних фондовых рынках.

Определенная часть этой валютной выручки идет на пополнение Национального фонда в форме ряда налогов. Средства Национального фонда конвертируются в тенге при осуществлении трансфертов в бюджет, причем делается это при непосредственном участии Национального банка, который осуществляет управление фондом. Нацбанк может конвертировать средства Нацфонда путем продажи иностранной валюты на бирже, либо пополнить свои резервы, эмитировав соответствующее количество национальной валюты.

Часть своих расходов (отчисления в бюджет, выплата заработной платы сотрудникам и т.п.) экспортеры несут в национальной валюте, необходимые объемы которой они получают, продавая часть своей валютной выручки казахстанским банкам. В свою очередь, банки продают эту валюту на бирже в соответствии с заявками экспортеров. Здесь нужно понимать, что экспортеры нефти часть своей продукции продают на внутреннем рынке за тенге, т.е. объем иностранной валюты, который конвертируется ими в тенге, скорее всего ниже суммы их расходов казахстанской валюте. С другой стороны, экспортеры продают иностранную валюту не постоянно, а только в моменты, когда им необходимы тенге для расчетов внутри Казахстана. Например, предложение иностранной валюты вполне ожидаемо возрастает в период уплаты налогов.

Таким образом, цена на нефть вполне ожидаемо является фактором, который в условиях рыночного курсообразования должна влиять на относительно долгосрочный тренд курса тенге. При этом, по логике, в моменты, когда экспортеры продают часть своей валютной выручки, тенге должен в любом случае усиливаться. В то же время зимой, когда цены на нефть марки Brent снизились ниже 40 долл. за баррель, мы могли наблюдать довольно странную ситуацию, когда курс тенге фактически в режиме реального времени следовал за динамикой цен на нефть. Впоследствии наблюдаемая зависимость курса тенге от цен на нефть стала асимметричной: казахстанская валюта стала реагировать на падение нефтяных котировок гораздо более выраженно, чем на их рост.

С учетом механизмов формирования спроса и предложения на бирже ситуация, когда изменение обменного курса фактически в режиме реального времени следовало за изменением цен на нефть, причем даже изменение объемов сделок не оказывало существенного влияния на динамику курса, не могла сформироваться естественным образом. Крайне маловероятно, что 33 банка, имеющих допуск к торгам иностранной валютой на KASE, стали бы в едином порыве оформлять свои заявки на покупку и продажу валюты в строгом соответствии с изменениями цены на нефть и игнорировать при этом собственные потребности и потребности своих клиентов.

Наблюдавшееся в первом квартале соответствие динамик цен на нефть и курса тенге привело к тому, цена нефти стала восприниматься как бенчмарк, на основе которого большинство экономических агентов выстраивало свои прогнозы по курсу тенге. Однако уже весной этот бенчмарк начал давать сбои – при падении цен на нефть обесценение тенге стало носить гораздо более выраженный характер, чем его укрепление при удорожании черного золота. По факту наблюдалось изменение соотношения курса тенге и котировок нефти, при котором тенге ослабевал значительно сильнее, чем ранее.

Таким образом, структура валютного рынка в Казахстане и поведение курса тенге свидетельствуют о том, что с зависимостью тенге от нефти не все так просто, как это пытаются объяснить многие публичные эксперты и сам регулятор. Ситуация, в которой динамика тенге повторяет динамику цен на нефть, сама по себе не могла сформироваться как следствие баланса спроса и предложения на валютном рынке и выглядит скорее искусственной.

* * * * *

В свете того, что обменный курс тенге является результатом баланса спроса и предложения на KASE, предположения о прямой зависимости поведения тенге от курса российского рубля выглядят еще менее логичными. Конечно, Россия является одним из самых крупных торговых партнеров Казахстана, и происходящие в ее экономике процессы в любом случае будут отражаться на казахстанской экономике. Однако не менее крупными торговыми партнерами Казахстана являются страны ЕС и Китай, доли которых во внешнеторговом обороте Казахстана составили, согласно данным Евразийской экономической комиссии, по результатам первой половины 2016 г. 38% и 13% соответственно, в то время как доля России – 19%. При этом по данным Банка России доля расчетов в рублях при проведении внешнеторговых операций между Россией и Казахстаном составляет приблизительно 60% при импорте в нашу страну (59% по итогам 2015 года и 62,5% по итогам первого квартала текущего года), при экспорте товаров и услуг из Казахстана этот показатель еще меньше – 37,3% и 54,7% по итогам 2015 года и 1 квартала 2016 соответственно. Таким образом, с точки зрения объемов внешнеторгового оборота влияние курса юаня на курс казахстанского тенге должно быть значительно выше, чем влияние курса рубля, а влияние курса евро должно быть сопоставимо с ним.

Государственные финансы как России, так и Казахстана в значительной степени зависят от объема выручки, которую обе страны получают от экспорта углеводородов; состояние бюджетов обеих стран по факту зависит от курсов рубля и тенге соответственно. В этой ситуации вполне логично предположить, что курсы валют обеих стран определяются в зависимости от цены на нефть в силу ресурсной направленности их экономик. При этом схожесть условий, в которых оказались государственные финансы обеих стран, во многом определяют схожесть валютных режимов, применяемых в них.

Несмотря на то, что официальные источники в обеих странах не говорят об этом прямо, есть достаточно много оснований для предположений о том, что и в России, и в Казахстане применяется именно упоминавшийся выше режим автоматического пересмотра обменного курса. При этом основным критерием для изменения таргетируемых показателей в обоих случаях является объем поступлений в бюджет, который в значительной степени зависит цен на нефть. Таким образом, зависимость курсов как тенге, так и рубля от цен на нефть является скорее рукотворной и формат этой зависимости вполне может поменяться в случае ухудшения ситуации с наполнением бюджета (либо бюджета и Национального фонда в случае Казахстана).

V. Предание о "тенговой ликвидности"

За год, прошедший с момента отказа Нацбанка от поддержки фиксированного обменного курса тенге, в казахстанском информационном пространстве неоднократно всплывал вопрос о проблемах с ликвидностью, которые испытывают казахстанские банки. В частности, активно обсуждался некий "дефицит тенговой ликвидности", из-за которого банки якобы просто не могут нормально функционировать. Примечательно, что разговоры о недостатке "тенговой ликвидности" велись в периоды ощутимого падения курса тенге.

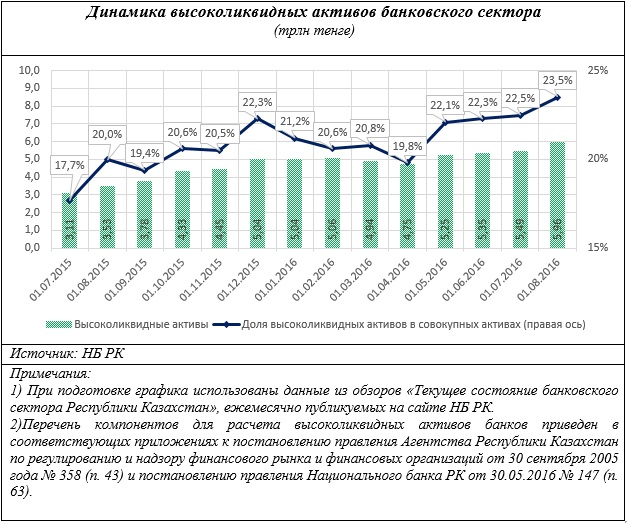

В то же время, если обратить внимание на показатели статистики банковского сектора, публикуемую на сайте Нацбанка, становится не совсем понятно, о каких проблемах с ликвидностью шла речь. Объем высоколиквидных активов в абсолютном выражении в течение года с момента отказа от поддержки фиксированного курса национальной валюты продемонстрировал существенный рост, увеличившись с 3,53 трлн тенге на 1 августа 2015 года до 5,96 трлн тенге на 1 августа 2016 года. Их доля в совокупных активах банковской системы также выросла с 20% до 23,5% (см. график).

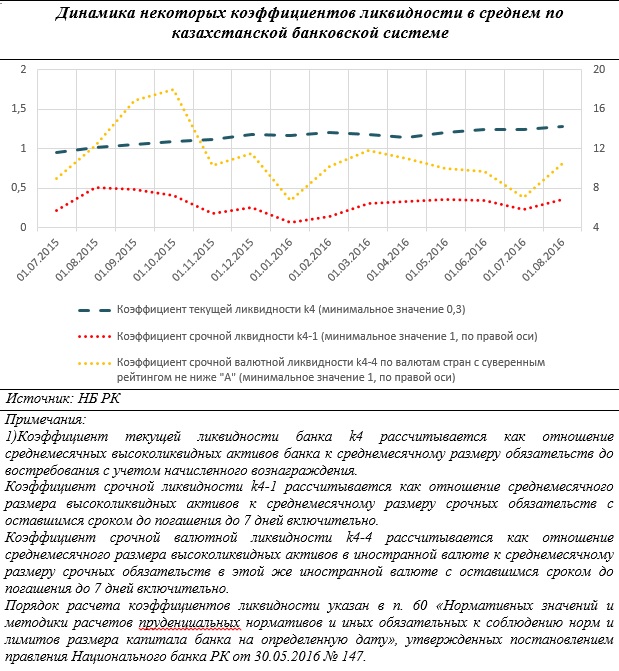

Система пруденциального регулирования банковского сектора включает в себя ряд требований по поддержанию уровня ликвидности балансов банков. Эти требования направлены на предупреждение появления кассовых разрывов у банков и минимизацию риска технических дефолтов. Казахстанские банки традиционно поддерживают ликвидность своих балансов на таком уровне, который позволяет демонстрировать многократное (в некоторых случаях в несколько десятков раз) превышение минимальных значений всех пруденциальных нормативов, связанных с поддержанием адекватного уровня ликвидности своих активов. Эта ситуация в принципе не изменилась после отказа Национального банка от поддержки фиксированного курса тенге. Однако примечательно, что в августе-сентябре прошлого года, т.е. в период существенного ослабления тенге, сопровождавшегося внедрением новых механизмов раздачи регулятором "коротких тенге" банкам, произошел резкий скачок значений коэффициентов срочной валютной ликвидности, который, по-видимому, был связан с приобретением банками значительных объемов иностранной валюты (см. график).

В этой ситуации все разговоры о проблемах с ликвидностью у банков изначально выглядели несколько странно, и некоторое удивление вызывали навязчивые призывы дать банкам некую "тенговую ликвидность". В классическом понимании этого термина ликвидность актива – это его качество, подразумевающее возможность в кратчайшие сроки и с минимальными издержками обменять этот актив на денежные средства в случае необходимости. Судя по имеющимся данным, проблем с наличием таких активов у казахстанских банков никогда не было. В конце концов, при возникновении острой потребности в тенге банки всегда имеют возможность продать иностранную валюту на бирже.

С учетом того, что официальная банковская статистика в данном случае противоречила месседжам, которые распространялись в информационном пространстве, невольно возникает подозрение, что действующая система пруденциального регулирования в действительности не соответствует фактическому состоянию банковского сектора. В любом случае, жалобы на проблемы с ликвидностью, подкрепленные только экспертными оценками, выглядели несколько странно на фоне многократного превышения минимальных значений соответствующих пруденциальных нормативов.

Стоит заметить, что в мае текущего года Нацбанком был принят новый нормативный документ, регламентирующий применение пруденциальных нормативов (постановлением правления Нацбанка от 30.05.2016 № 147), однако существенных изменений в части расчета коэффициентов ликвидности в сравнении с ранее применявшимся подходом не произошло. Таким образом, сам Национальный банк, по-видимому, никаких несоответствий в сложившейся ситуации не видел, хотя, справедливости ради, нужно отметить, что имеются определенные вопросы к логике расчета нормативов ликвидности.

* * * * *

В действительности в течение первого полугодия после отказа регулятора от поддержки фиксированного курса тенге имел место ряд эпизодов, связанных с резким ростом спроса на "короткие" тенге на биржевом денежном рынке. При этом спрос на деньги в сегменте РЕПО рос именно в те моменты, когда тенге начинал очередной раунд своего падения. Эта ситуация имеет довольно простое объяснение: спрос на тенге и цен привлечения "коротких" денег росли в силу того, что в условиях падения национальной валюты на нее крайне выгодно было покупать валюту иностранную.

Все разговоры о том, что постоянный доступ банков к получению тенговой ликвидности (или, точнее, "коротких" тенге) создает условия для увеличения их кредитной активности, выглядят довольно наигранными. Сроки предоставления ресурсов на денежном рынке не превышают одного месяца (сроки большинства сделок составляют несколько дней или одну-две недели) – привлечение "коротких денег" на довольно нестабильном рынке для выдачи кредитов своим клиентам на гораздо большие сроки будет по меньшей мере недальновидным. На практике возможность увеличения объемов выдачи кредитов для банков определяется в первую очередь наличием фондирования и его условиями, а не постоянным доступом к получению короткой ликвидности на денежном рынке.

По непонятным причинам многие представители экспертного сообщества стали на основе своих наблюдений ситуации на денежном рынке делать выводы о состоянии казахстанских банков, которые якобы тяжело страдали от отсутствия ликвидности. Вполне ожидаемо, тема "дефицита тенговой ликвидности" стала раскручиваться самими банками и, в конце концов, свелась к несколько похожим на вымогательство требованиям к Национальному банку о предоставлении ресурсов в форме "коротких" тенге. Если посмотреть на ситуацию глазами самих банков, то при наблюдавшемся вплоть до середины февраля масштабном ослаблении тенге эти ресурсы выгоднее всего было бы использовать для проведения краткосрочных спекулятивных операций на валютном рынке. Следует отметить, что если бы регулятор пошел тогда навстречу банкам второго уровня, то вместо управляемого ослабления тенге мы вполне могли бы получить серьезную дестабилизацию валютного рынка вследствие спекулятивных атак, а экономика могла бы испытать еще более масштабный валютный шок в сравнении с тем, который мы наблюдали в зимние месяцы.

* * * * *

В рамках темы "дефицита тенговой ликвидности" родилось казахстанское терминологическое ноу-хау "длинная тенговая ликвидность", острую необходимость в получении которой, по мнению отдельных представителей экспертного сообщества, якобы испытывала казахстанская банковская система. Речь в данном случае идет о желании банков привлекать фондирование в национальной валюте на необременительных для себя условиях, и эта тема является довольно актуальной в условиях недоверия к тенге и высокого уровня долларизации вкладов. В частности, упоминания о "длинной тенговой ликвидности" всплывали в информационном пространстве при освещении вопросов, связанных с предоставлением банкам пенсионных денег.

Проблема отсутствия источников фондирования в национальной валюте в условиях недоверия к ней в целом воспринимается банками довольно остро, так как каких-либо действенных рецептов ее решения не существует. Последней инициативой в этом направлении стала озвученная 9 сентября главой Нацбанка на расширенном заседании правительства инициатива о внедрении безотзывных депозитов, которая дает определенные поводы для сомнений. В частности, непонятно, какой должна быть ставка вознаграждения по данным депозитам, чтобы они стали привлекательными для вкладчиков в сравнении с предлагаемыми в настоящее время условиями, и как их стоимость отразится на уровне процентных ставок по банковским кредитам.

В любом случае, как показывает опыт, все разговоры о дефиците тенговой ликвидности не имеют никакого отношения к ликвидности балансов банков (во всяком случае об этом свидетельствует официальная банковская статистика) и сводятся к банальному "дайте денег". Однако банки и без того получают значительные объемы денег от государства – в рамках большинства государственных программ по поддержке приоритетных отраслей экономики распределение средств осуществляется через банки второго уровня, которые получают доход от предоставления кредитов в рамках этих программ. Ожидаемым следствием такого подхода является рост активов банковской системы, в то время как результаты, связанные с достижением целей по диверсификации экономики, являются довольно сомнительными. В целом же иногда складывается впечатление, что неафишируемая поддержка банковского сектора становится для государства одним из основных приоритетов экономической политики и проводится в какой-то мере в ущерб развитию реального сектора экономики.

VI. Смутные цели таргетирования

Отказ от поддержки тенге произошел в рамках декларируемого перехода к режиму инфляционного таргетирования. Этот режим денежно-кредитной политики предполагает, что все усилия центрального банка страны, в которой этот режим применяется, сосредоточены на достижении целевого уровня инфляции.

В соответствии с положениями казахстанского законодательства, основной целью Нацбанка является обеспечение стабильности цен, т.е. управление инфляцией, причем данное положение содержится в законе "О Национальном банке" уже более десяти лет. Такая формулировка мандата главного банка страны в принципе исключает применение любых режимов монетарной политики кроме инфляционного таргетирования. Более того, впервые о переходе к этому монетарному режиму Нацбанк официально заявил еще в декабре 2001 года в "Основных направлениях денежно-кредитной политики на 2002–2004гг.". Согласно положениям этого документа, переход к режиму инфляционного трагетирования предполагалось совершить еще в далеком 2004. Если предположить, что Нацбанк начал активно управлять инфляцией только в августе прошлого года, то становится не совсем понятно, почему его деятельность не соответствовала его юридическому мандату более десяти лет.

С другой стороны, у значительной части населения возникают вполне обоснованные сомнения в том, что официально декларируемый уровень инфляции отражает реальную динамику цен в Казахстане. Ряд объективных моментов, связанных с расчетом индексов цен, также дает основание сомневаться в том, что казахстанская статистика цен отражает реальные экономические процессы (см. опубликованный ранее на портале LS материал "Чем отличаются официальная инфляция и реальный рост цен"). Наконец, в Казахстане статистическое ведомство обладает довольно низким статусом – де-факто оно является юридически обособленным подразделением одного из министерств. Низкий статус в иерархии государственных органов и наличие конфликта интересов, обусловленного зависимостью от министерства национальной экономики, логично приводят к подозрениям в объективности официальной государственной статистики.

В этой ситуации не вполне ясно, насколько точно официальная инфляция и, в частности, индекс потребительских цен, который используется Национальным банком в качестве таргета по инфляции, отражает фактическую динамику цен в Казахстане. Сомнения в объективности статистики цен, в свою очередь, ведут к сомнениям в объективности производных от них показателей, в том числе эффективного обменного курса, реального роста ВВП и многих других. В силу этих сомнений осложняется работа, связанная с моделированием экономических процессов и подготовкой экономических прогнозов, так как возникают определенные проблемы при использовании официальных статистических показателей в качестве опорных данных. Иными словами, не совсем понятно, что конкретно таргетирует на самом деле Национальный банк.

* * * * *

В рамках "канонического" инфляционного таргетирования центральный банк влияет на уровень инфляции, используя так называемый "процентный канал трансмиссионного механизма денежно-кредитной политики". Иными словами, предполагается, что центральный банк может влиять на инфляционные процессы, через увеличение или уменьшение денег в экономике. Основным инструментом в данном случае является ставка, по которой он предоставляет ликвидность коммерческим банкам. Очевидно, что на эффективность процентного канала будет в значительной степени влиять специфика конкретной банковской системы и применяемые в ее рамках модели кредитования.

При наличии негативных ожиданий в отношении экономики страны и субъективно высоком уровне оценки кредитного риска, присущего заемщикам, банки будут предпочитать поддерживать ликвидность своих балансов на максимально возможном уровне, что мы и видим в Казахстане. При этом наличие механизмов постоянного доступа, используемых в настоящее время Национальным банком для предоставления ликвидности коммерческим банком, само по себе не может стимулировать их кредитную активность. И вполне ожидаемо, что при негативных ожиданиях в отношении стабильности тенге предоставляемые регулятором "короткие" тенге окажутся на валютном рынке, что приведет к увеличению давления на курс национальной валюты.

Довольно часто встречающееся утверждение о том, что Нацбанк может влиять на стоимость кредитов, изменяя свою процентную ставку, выглядит еще более спорным. К сожалению, в Казахстане сложилась практика, когда коммерческие банки склонны закладывать в эффективную ставку вознаграждения по кредитам все свои кредитные риски. Из-за этого добросовестные заемщики по факту выплачивают не только свой долг, но и долги проблемных заемщиков, которым банк выдал кредиты по причине неэффективных механизмов управления рисками. Это обстоятельство является одной из основных причин крайне высокой стоимости обслуживания долга, привлекаемого юридическими и физическими лицам в Казахстане. Очевидно, что повлиять на эту ситуацию одним лишь изменением базовой ставки Нацбанк не может – единственной действенной мерой в данном случае будет директивное ограничение верхнего предела для эффективных ставок по займам. Эта мера является кардинальной, и для ее реализации необходима политическая воля, которая позволила бы преодолеть влияние банковского лобби. А в наличии политической воли у сегодняшнего Национального банка, к сожалению, приходится сомневаться.

Сомнения в объективности официальной инфляции и эффективности процентного канала денежно-кредитной политики в целом ставят вопрос о целесообразности внедрения режима инфляционного таргетирования в Казахстане, который скорее использовался как обоснование для отказа от поддержки фиксированного курса тенге. Стоит отметить, что подозрения о том, что инфляционное таргетирование в его казахстанском варианте станет лишь идеологической ширмой для очередной девальвации, возникло за несколько месяцев до официального объявления об изменении режима денежно-кредитной политики (см. опубликованный в декабре 2014 г. материал "Национальный банк может "отпустить" тенге").

На самом деле те финансовые и экономические "мифы", о которых шла речь в данном материале, лишь верхушка айсберга – экономическое мифотворчество в Казахстане является гораздо более масштабным явлением. Сами по себе экономические мифы не являются чем-то плохим и не несут какой-то негативной нагрузки. По факту, во многих странах мира экономические мифы являются частью государственной идеологии – простые обыватели обычно хотят получить простые ответы на свои вопросы и не склонны к излишне критичному отношению к той информации, которую им предоставляет государство и экспертная среда. Однако в случае, если их содержание противоречит здравому смыслу и опыту или, что еще хуже, граничит с абсурдом, то они будут скорее порождать сомнения обоснованности экономической политики государства. С другой стороны, чрезмерное увлечение мифотворчеством может привести к довольно негативным последствиям, так как у чиновников может возникнуть иллюзия того, что реальные результаты деятельности можно заменить активностью в информационном пространстве. И тогда результаты экономического мифотворчества могут привести уже к непредсказуемым последствиям.