Материал подготовлен специально для LS независимым аналитиком Александром Юриным.

Информационная политика казахстанских государственных органов, направленная на освещение событий в экономике, всегда являлась объектом критики в силу недостаточной прозрачности процесса принятия решений. Вместо подробных аналитических обоснований, расчетов и выкладок казахстанские чиновники довольно часто озвучивают довольно абстрактные слоганы, которые имеют весьма эфемерную связь с реально происходящими процессами. По-видимому, делается это в расчете на то, что СМИ и сформировавшаяся за последние несколько лет казахстанская блогосфера будут тиражировать озвучиваемые официальными лицами довольно скупые, хотя и имеющие претензию на некоторую эмоциональную окраску объяснения происходящих процессов.

С точки зрения эффективности подобная информационная политика выглядит неоднозначно. С одной стороны, не особо избалованные наличием большого количества информационных поводов журналисты, блогеры и различные эксперты моментально подхватывают распространяемые чиновниками высокого ранга и подразделениями государственных органов по связям с общественностью информационные клише. С другой же, аудитория, то есть казахстанское общество, с трудом улавливает взаимосвязь между происходящими процессами и их объяснениями в форме таких официальных информационных вбросов или же вообще не видит ее. В итоге казахстанцы, порядком устав от тиражируемых информационных клише, зачастую просто перестают их воспринимать. Чтобы в этом убедиться, достаточно просто почитать комментарии под любым материалом по экономической и финансовой тематике, опубликованным в интернет-версиях СМИ.

Одним из наиболее интересных моментов, связанных с официальными информационными клише, является то, что многим из них присуща подмена понятий и смыслов, то есть вещи зачастую называются не своими именами. Например, несколько лет назад с легкой руки одного из экс-председателей Национального банка стали довольно популярны рассуждения о том, что в эпизодическом росте спроса на иностранную валюту были виноваты некие спекулянты. В прямом понимании значения этого слова спекулянты – это лица, которые пытаются заработать на изменении цен на какой-либо товар в течение короткого промежутка времени. В то же время абсолютно непонятно, каким образом мифические валютные спекулянты могли получать прибыль в условиях политики фиксированного валютного курса, которой придерживался Национальный банк в тот период времени. Злонамеренные спекулянты, из-за которых Нацбанк был вынужден тратить свои резервы, появились в информационном пространстве, несмотря на отсутствие условий для осуществления спекулятивных сделок. И почему-то мало кого в этой ситуации смущало то, что в рамках этого объяснения любой обыватель, который, опасаясь обесценения тенге, приобретал пару сотен долларов в обменном пункте, автоматически причислялся к валютным спекулянтам.

Официальный отказ от поддержки тенге в прошлом году породил целый ряд новых официальных клише, тиражируемых в информационном пространстве журналистами, блогерами и экспертами. К сожалению, для большинства этих клише также в какой-то мере свойственны подмена понятий и логическое несоответствие наблюдаемым процессам. В рамках этого материала мы попробуем разобраться в казахстанской финансовой мифологии и проанализировать наиболее растиражированные из официальных информационных клише.

I. Девальвация отечественного производителя

Одномоментные девальвации, проведенные Национальным банком в 2009 и 2014 годах, официально объяснялись необходимостью поддержки отечественного товаропроизводителя и созданием благоприятных условий для экспорта. Приблизительно в конце 2014 года в казахстанском информационном пространстве вновь стала активно освещаться тема, связанная с необходимостью проведения девальвации для поддержки отечественной экономики. "Информационные вбросы" о необходимости ослабления тенге для многих наблюдательных казахстанцев стали основанием для прогнозов о скорой девальвации национальной валюты. В итоге эти прогнозы оправдались с лихвой: за год курс доллара вырос до значений, которые существенно превышали даже самые смелые предположения.

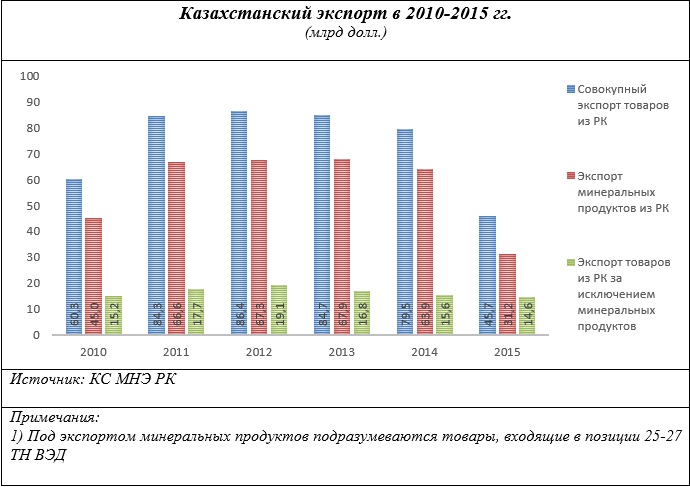

После нескольких месяцев увещеваний о необходимости поддержки экспортеров казахстанскую валюту ожидаемо девальвировали, однако это не привело восстановлению объемов экспорта. По итогам прошлого года совокупный объем экспорта составил порядка 75% от уровня 2010 года и чуть более половины от пикового значения 2013 года. Существенное падение объемов экспорта сырья в денежном выражении было вполне ожидаемо на фоне падения цен на нефть, которая является основной статьей казахстанского экспорта, однако экспорт несырьевых товаров с 2013 года также ощутимо сокращался и по итогам 2015 года упал даже несколько ниже уровня 2010 г. (см. график).

К текущему моменту времени на сайтах Комитета по статистике МНЭ РК и Евразийской экономической комиссии опубликованы данные по объемам экспорта за первые пять месяцев текущего года, которые также не внушают оптимизма. Так, совокупный объем экспорта в этом периоде составил $13,7 млрд, что почти в полтора раз меньше этого показателя в аналогичном периоде прошлого года, объем экспорта сырья в денежном выражении упал в 1,7 раза, наблюдается некоторое снижение объемов экспорта несырьевых товаров. Если имеющаяся тенденция продолжится до конца года, то вполне вероятно, что по его итогам совокупный объем экспорта составит $30-$35 млрд, т.е. Казахстан вернется к уровню 2005-2006 годов.

Тезис о том, что девальвация сделает товары казахстанских экспортеров более конкурентоспособными, с самого начала выглядел довольно сомнительным. Контрактные цены, по которым экспортируется казахстанское сырье, выражены в долларах и определяются как соответствующая цена, сформированная по результатам торгов на крупнейших мировых биржах, за вычетом дисконта. Таким образом, в результате ослабления национальной валюты казахстанские экспортеры сырья не получают ровным счетом никаких ценовых конкурентных преимуществ. Однако с учетом того, что по факту казахстанские экспортеры живут в долларах (в тенге они только формируют отчетность для представления внутри страны) обесценение национальной валюты дает им возможность снизить некоторые расходы в пересчете на валюту иностранную. Соответственно, у них появляется возможность сэкономить на зарплате казахстанских сотрудников, налогах и иных расходах, привязанных к курсу национальной валюты. Проблема в том, что от такой "экономии" казахстанская экономика в целом не получает, по большому счету, никакого выигрыша.

Теоретически, выигрыш от ослабления национальной валюты должны получать экспортеры, цена на продукцию которых определяется преимущественно в национальной валюте. Страны, которые экспортируют товары с высокой добавленной стоимостью, действительно могут получить конкурентные преимущества в результате умеренного ослабления своих валют, при условии неизменности цены на большинство факторов производства, выраженной в валюте этих стран. В Казахстане же большинство факторов производства (оборудование, технологии, промежуточные товары и проч.) импортируются из других стран, в итоге статьей расходов, наименее склонной к росту в результате девальвации, оказывается оплата труда сотрудников. Кроме того, производство не может возникнуть на пустом месте только из-за того, что центральный банк решил ослабить национальную валюту. Для того, чтобы поддержать отечественного производителя через девальвацию, нужно соблюдение одного очевидного условия – существование этого самого отечественного производителя.

Здесь нельзя не обратить внимание на один довольно примечательный факт. Еще в 2014 году между Россией и рядом западных стран началась "санкционная война", которая могла бы стать для Казахстана своеобразным "окном возможностей". Население северного соседа в десять раз превышает население Казахстана и уже в силу этого фактора он мог бы стать серьезным рынком сбыта для казахстанских производителей. Однако вместо того, чтобы предпринимать усилия для развития соответствующих отрасли и увеличения своего присутствия на российском рынке, казахстанские власти стали пенять на негативный эффект, оказанный антироссийскими санкциями на Казахстан, для оправдания своих просчетов в экономической политике.

Таким образом, часто тиражируемый тезис о необходимости ослабления тенге для поддержки казахстанских товаропроизводителей опровергается объективной реальностью. Казахстанская валюта в феврале 2014 году ослабела на 30%, и начиная с августа прошлого года – еще почти в два раза, однако в итоге мы увидели лишь ощутимое снижение объемов экспорта. В этой ситуации вполне логично возникает вопрос о том, а стоила ли овчинка выделки, и сомнения в компетенции тех публичных фигур, которые время от времени вновь возвращаются к этой теме.

II. Дедолларизация сознания и бумажная экономика

Не так давно действующий глава Национального банка призвал "запретить использование любых эквивалентов в иностранной валюте в выступлениях и информациях госорганов за исключением показателей, которые не могут измеряться в национальной валюте или необходимы для межстранового сравнения". В частности, главному казахстанскому банкиру не понравилось, что сумма вознаграждения казахстанским олимпийским призерам указывалась в твердой валюте. Кроме того, глава Национального банка подчеркнул, что "стремление жить и мыслить в тенге должно стать одним из идейных информационных направлений, которое мы готовы реализовывать совместно с Администрацией президента и правительством".

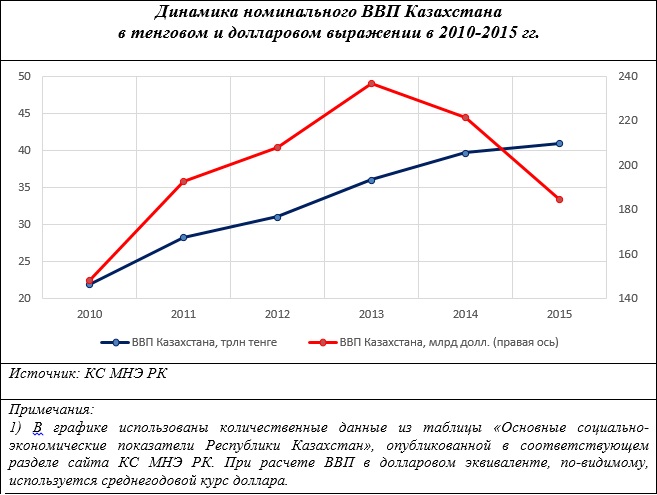

Однако казахстанские государственные органы в своих информационных сообщениях уже довольно давно предпочитают использовать показатели, выраженные в национальной валюте, и избегают межстрановых сравнений, в которых Казахстан выглядел бы не самым лучшим образом. В то же время одни и те же экономические показатели, выраженные в тенге и в долларах, могут выглядеть диаметрально противоположно. Например, мы все время слышим о росте казахстанского ВВП и поступательном развитии экономики страны, однако при перерасчете номинального ВВП в долларовый эквивалент открывается совсем другая картина. Согласно данным комитета по статистике МНЭ, номинальный ВВП Казахстана в долларовом выражении снизился с $236,6 млрд в 2013 до $221,4 млрд в 2014. В прошлом году номинальный ВВП Казахстана упал до $184,4 млрд, т.е. снизился на 16,7% (см. график).

Судя по опубликованным на сайте КС МНЭ РК данным по ВВП за 1-е полугодие текущего года, темпы его падения в долларовом эквиваленте в текущем году усилились. Так, номинальный ВВП в тенговом выражении за январь-июнь текущего года составил около 19,4 трлн тенге, что выше объема ВВП за аналогичный период прошлого года приблизительно на 2,2 трлн тенге. В то же время в долларовом эквиваленте этот показатель снизился с приблизительно $47,6 до $29,9 млрд (в расчете использованы среднеквартальные значения курса), т.е. мы можем наблюдать более чем полуторакратное(!) падение.

Рост ВВП в национальной валюте в условиях ее девальвации выглядит довольно логичным, если учесть, что цены фактически всех производимых в Казахстане товаров в той или иной мере привязаны к курсу тенге в силу импорта значительной части факторов производства. Однако с учетом довольно высокой степени долларизации экономики ощутимое сжатие ВВП в долларовом эквиваленте должно более чем настораживать.

В целом же для полноты картины было бы нелишним оценивать динамику многих официально публикуемых экономических показателей в пересчете на "твердую" валюту. Во-первых, это позволит относительно объективно сравнивать ситуацию в Казахстане и других странах (конечно, уровень объективности в любом случае будет зависеть от качества статистики). Во-вторых, это в какой-то мере позволит отличать настоящий экономический рост от "бумажного". И, наконец, в-третьих, мы должны понимать, что само государство получает значительную часть своих доходов в долларах, хотя и тратит их в тенге. В связи с этим призывы озвучивать все экономические показатели только в тенге выглядят довольно наигранными.

III. "Грязное" плавание

Уже больше года прошло с того момента, как Национальный банк объявил об отказе от поддержки курса тенге и переходе к режиму свободного плавания. В то же специфика "водоема", в котором, как планировалось, тенге будет свободно "плавать", дает все основания сомневаться в том, что в Казахстане вообще возможно применение режима свободного плавания.

Официальный курс тенге формируется ежедневно по итогам биржевых торгов, доступ к которым имеют всего 34 участника: 33 коммерческих банка и Национальный банк. Для сравнения, к торгам иностранными валютами на Московской межбанковской валютной бирже имеют 591 зарегистрированный член биржи.

Дневной объем сделок на валютной площадке KASE довольно небольшой и обычно не превышает $100-$150 млн, лишь в редких случаях он достигает нескольких сот миллионов долларов. При таких объемах сделок выставление любым из участников заявки на сумму в несколько десятков миллионов долларов может существенно изменить курс тенге в ту или иную сторону. В этих условиях вполне ожидаемо то, что амплитуда колебаний курса тенге будет очень масштабной даже при небольших объемах сделок. В этой ситуации удивительным будет скорее то, что ценовые параметры рынка не всегда существенно меняются при резком росте объемов заключенных сделок.

Возможности участников биржевого валютного рынка неравны: некоторые из коммерческих банков обладают значительно большими ресурсами для осуществления влияния на валютный рынок в сравнении с остальными банками. В случае отсутствия вмешательства Национального банка любой из крупных банков может оказать существенное влияние на курс тенге, при этом не стоит исключать возможность того, что это будет сделано намеренно. Более того, небольшое количество участников казахстанского валютного рынка и относительно небольшие объемы сделок, проводимых на нем, делает его крайне уязвимым к спекулятивным атакам.

Таким образом, специфика биржевого валютного рынка в принципе ставит под вопрос возможность применения политики свободно плавающего обменного курса, так как без вмешательства государства риск того, что валютный рынок дестабилизируется, крайне велик. И, по-видимому, Национальный банк вмешивается в ситуацию на валютном рынке с завидным постоянством: например, нетто-покупка иностранной валюты регулятором за первое полугодие составила $3,2 млрд при совокупном объеме торгов долларом США в $15,6 млрд. Иными словами, Национальный банк выступал контрагентом в сделках, объем которых составляет, как минимум, одну пятую от совокупного объема всех сделок с долларом. При этом Нацбанк публикует на своем сайте данные по интервенциям только на нетто-основе. С учетом того, что он может одновременно выступать как покупателем, так и продавцом иностранной валюты, степень его участия в биржевых торгах вполне может быть еще выше, причем существенно.

В этих условиях заявления о том, что Национальный банк не принимает никакого участия в курсообразовании и не делает никаких прогнозов по курсу тенге, выглядит несколько наигранно. Напротив, публикуемые объемы нетто-участия дают нам полное право предполагать, что все существенные изменения курса происходили либо по причине вмешательства Национального банка, либо вследствие его самоустранения в случае, если ситуация на валютном рынке отвечала его интересам. Ситуация выглядит так, будто курс тенге меняется в зависимости от целей регулятора, о которых мы можем только догадываться. При этом постоянные колебания курса называются "свободным плаванием", так как это в определенной степени снимает с регулятора публичную ответственность за то, что происходит с тенге.

Точно определить, какого валютного режима придерживается Национальный банк в настоящее время, не представляется возможным, так как официальные документы не содержат достаточных объяснений тех принципов валютной политики, которыми руководствуется регулятор. В то же время исходя из наблюдений можно сделать определенные выводы о том валютном режиме, который применяется в Казахстане в настоящее время.

Зарубежные исследователи выделяют два типа валютных режимов с плавающим курсом национальной валюты, один из которых подразумевает "свободное", а второй – "грязное плавание". В первом случае государство вообще не вмешивается в процесс курсообразования, во втором же центральный банк проводит интервенции с целью сгладить внезапные скачки курса и тем самым избежать валютных шоков для экономики. В то же время во многих тематических исследованиях, посвященных вопросам денежно-кредитной политики, подчеркивается, что при режиме "грязного плавания" государство публично отрицает вмешательство в курсообразование, однако довольно регулярно воздействует на курс путем проведения интервенций. Таким образом, по многим параметрам валютный режим в Казахстане скорее подходит под описание режима "грязного плавания", если не принимать в расчет того факта, что Национальный банк все-таки допускает временами резкие скачки обменного курса.

Кроме того, в типологиях валютных режимов описывается довольно много переходных режимов, когда курс национальной валюты не является фиксированным, однако и не находится в свободном плавании. Одним из таких режимов является режим crawling peg, или режим автоматического пересмотра обменного курса. В рамках этого валютного режима государство позволяет национальной валюте колебаться в определенном диапазоне вокруг таргетируемого им значения. Само таргетируемое значение может довольно часто пересматриваться в зависимости от определенных обстоятельств, что вполне может привести к довольно высокой волатильности курса национальной валюты. С учетом того, что одним из следствий масштабного ослабления тенге вследствие изменения режима валютного курса в августе прошлого года стал "арифметический" рост поступлений в казахстанский бюджет, имеются вполне определенные основания для предположения, что действующий в настоящее время в Казахстане валютный режим несет в себе некоторые черты режима crawling peg.

Продолжение материала читайте здесь. В следующием разделе автор оценивает другие мифы:

- Нефть и рубль – наше все?

- Предание о "тенговой ликвидности"

- Смутные цели таргетирования