Свободный курс тенге поможет регулировать экономику при низких ценах на нефть и повлияет на кредитоспособность казахстанских заемщиков, передает LS со ссылкой на международное рейтинговое агентство Moody’s.

После отказа Казахстана от регулирования курса национальная валюта подешевела на 26% до 252 тенге за доллар по сравнению с предыдущим курсом в 188 тенге/доллар. Аналитики Moody’s отмечают, что данная мера приведет к увеличению расходов на выплату задолженностей в иностранной валюте для корпоративных структур, а также к ослаблению качества активов банков и коэффициента достаточно капитала.

Однако эксперты отмечают и позитивные моменты - дешевый тенге позволит экономике страны адаптироваться под низкие цены на нефть. Гибкий обменный курс поможет сохранить конкурентоспособность торговли, так как основывается на валютных торгах и движении капиталов (в платежном балансе). В то время как поддержание стабильного курса может привести к истощению валютных резервов, гибкий курс сохраняет запасы.

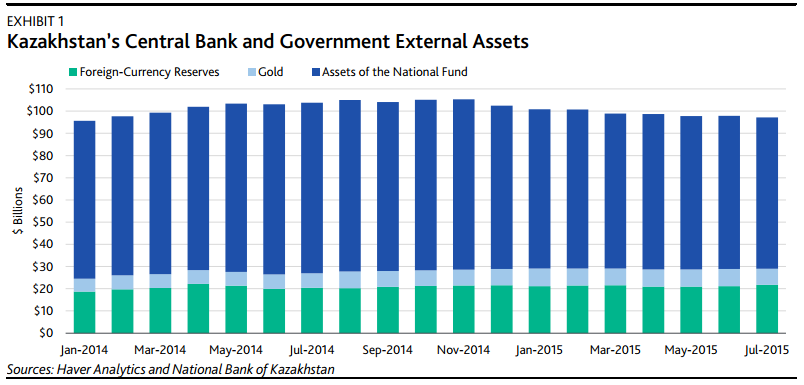

С середины 2014 года падение цен на нефть, девальвация российского рубля, украинского гривна и евро против доллара отрицательно повлияли на внешние доходы Казахстана, конкурентоспособность и перспективы роста экономики. Как только упала прибыль от экспорта нефти, правительство страны усилило блок инвестиционных проектов против экономического спада. Национальный фонд Казахстана сократился до $68 млрд в июле по сравнению с $77 млрд годом ранее.

Таблица 1. Внешние активы Казахстана и Национального банка

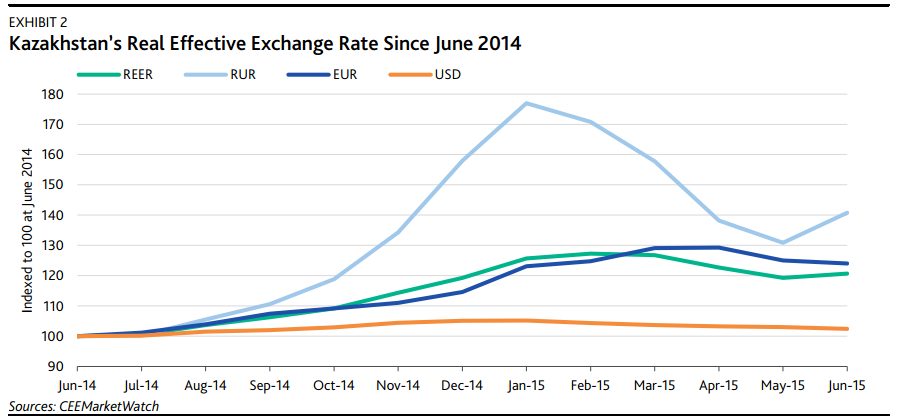

Сохранение стабильного курса тенге, пока обесценивались валюты торговых партнеров Казахстана, позволило держать индекс реального эффективного обменного курса тенге в конце июня текущего года на 20% выше, чем в прошлом году. В результате данной меры ослабла торговая конкурентоспособность, на 27% снизился экспорт ненефтяных товаров в январе-апреле по сравнению с прошлым годом. Также замедление экономик торговых партнеров Казахстана стало важным фактором в проблемах страны. В августе девальвация валют нескольких развивающихся рынков, смена регулирования китайским юанем усилили давление на казахский индекс реального эффективного обменного курса тенге.

Более того, Казахстан потратил $28 млрд с начала 2014 года в основном через валютные свопы и репо с коммерческими банками, чтобы защитить стабильный курс тенге. Это привело к дополнительному сокращению резервов Национального банка. Вероятность повышения процентной ставки в США увеличивает потенциальные расходы на поддержание стабильного курса по отношению к доллару.

Таблица 2. Реальный эффективный обменный курс тенге с июня 2014 года.

Одним из краткосрочных негативных последствий, по мнению аналитиков, является рост расходов корпоративного сектора в иностранной валюте для погашения задолженности. Качество активов банков и коэффициент достаточности капитала будут ухудшаться. Учитывая намерения правительства компенсировать убытки мелких вкладчиков, могут вырасти и расходы правительства. Однако приверженность кабмина к снижению бюджетного дефицита за счет сокращения других расходов, по мнению экспертов Moody’s, снимет негативный финансовый результат.

Кроме того, ослабление тенге может спровоцировать инфляционное давление за счет увеличения расходов на импорт. Учитывая приверженность центрального банка к инфляционному таргетированию, такое давление может привести к более высоким процентным ставкам, считают в агенстве.

При этом любые эффекты роста будут компенсировать эти негативные последствия, считают аналитики. Резкое обесценивание тенге может оказать положительное влияние на экспортный сектор, особенно в не нефтяной горнодобывающей отрасли. Переход к гибкой валюте может увеличить внутренние и иностранные инвестиции, так как многие предприятия ждали решения курсового вопроса прежде, чем сделать новые инвестиции.

Также, по словам аналитиков Moody’s, несмотря на то, что свободно плавающий курс тенге поддержит государственные финансы и конкурентоспособность местных товаров, более слабый тенге будет иметь существенное негативное влияние на кредитоспособность казахстанских заемщиков банка.

«На 1 июня 2015 года около 30% чистых кредитов в банковской системе Казахстана были номинированы в иностранной валюте, в основном в долларах США. Многие из данных валютных кредитов были выданы корпорациям и малому и среднему бизнесу, которые не получают доходы в иностранной валюте. Поэтому данным заемщикам станет сложнее выплачивать кредит. Следовательно, качество активов банков будет ухудшено», - считают в агентстве.

Несмотря на то, что крупные казахстанские экспортеры ресурсов могут получить выгоду от данной политики, данные предприятия, как правило, получают займы за рубежом, а не у местных банков, отметили аналитики.

«Обесценение валюты также снижает уровень достаточности капитала банков. Поскольку казахстанские банки использовали своп с Национальным банком Казахстана, чтобы минимизировать валютные несоответствия на их балансах (на 1 июля 2015 года около 53% депозитов в Казахстане были выражены в иностранной валюте), мы считаем, что объемы капитала в условиях тенге в целом не зависит от девальвации. Тем не менее взвешенные с учетом риска активы - знаменатель коэффициентов достаточности капитала - увеличатся в местной валюте», - подчеркнули в агентстве.

При этом в Moody’s сообщили, что инфляционный эффект слабого тенге является негативным для банков независимо от того, является ли новая денежная политика успешным в сдерживании инфляции.

«Более высокая инфляция продолжит негативно влиять на качество активов, в частности, для розничных кредитов, деноминированных в тенге. Поскольку это подрывает реальную покупательскую способность граждан», - заключили аналитики.