В этой ситуации лишь один крупный банк показал как рост кредитного портфеля, так и сокращение объема просроченных займов, передает Finprom.kz.

С 1 июля текущего года и до 1 мая 2026 года в Казахстане действует запрет на уступку БВУ проблемных потребительских долгов коллекторским агентствам. Не секрет, что ранее банки достаточно активно избавлялись от долгой просрочки по кредитам свыше 90 дней (NPL 90+), продавая проблемные займы коллекторам. А как изменился объем NPL с ввода подобного моратория? Мы рассмотрели ситуацию в топовых банках-кредиторах страны.

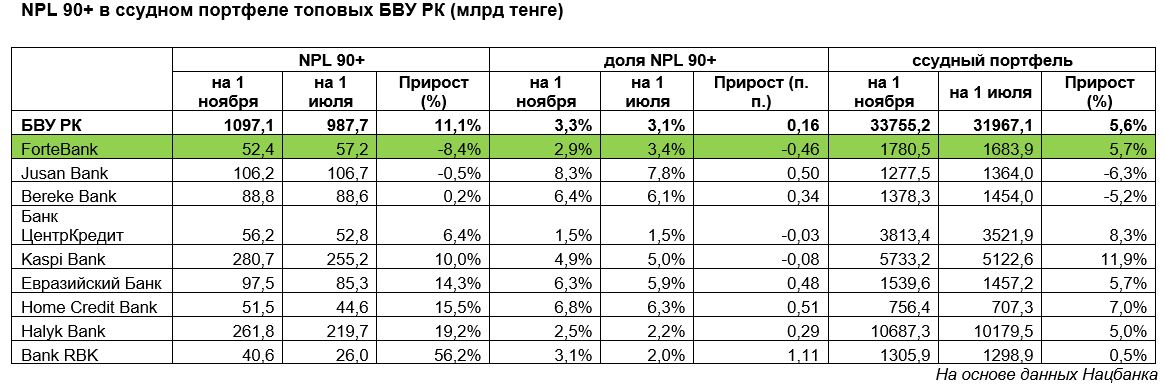

Среди крупнейших БВУ РК с момента ввода моратория (то есть с 1 мая до 1 ноября) сумели сократить объем NPL 90+ всего два банка, причем ссудный портфель в рассматриваемом периоде вырос лишь у одного из них.

Лучшие показатели – у ForteBank: запрет на продажу проблемных займов коллекторам не помешал банку сократить объем плохих кредитов с просрочкой платежей свыше 90 дней сразу на 8,4%, всего до 52,4 млрд тенге – лишь 2,9% от ссудного портфеля против 3,4% на момент ввода ограничений. Это один из лучших показателей качества ссудного портфеля среди всех БВУ. Заметим: сам портфель займов банка за этот же период вырос на 5,7% и достиг уже 1,8 трлн тенге.

В целом ForteBank отличается взвешенной, консервативной кредитной стратегией. Портфель банка формируется из высококачественных активов, будь то кредиты бизнесу или населению. В 2022-2023 годах он заметно прирос, забрав себе после ухода с рынка российских БВУ весомых, надежных клиентов в сфере крупного бизнеса, включая значимых экспортеров с валютной выручкой. Кроме того, ForteBank активно участвует в государственных программах поддержки предпринимателей совместно с фондом "Даму" и имеет один из самых масштабных портфелей кредитов МСБ в секторе, что говорит также об ориентированности фининститута на кредитование экономики страны.

Второй банк, сокративший NPL 90+ без очистки портфеля за счет коллекторов, – Jusan Bank: минус 0,5% с 1 июля, до 106,2 млрд тенге. Это 8,3% от ссудного портфеля банка против 7,8% на момент ввода моратория и 9,2% год назад. Банк в целом планомерно и успешно избавляется от токсичного наследия "Цеснабанка" и "АТФБанка". Впрочем, ссудный портфель Jusan Bank в рассматриваемом периоде также сократился – на 6,3%.

Пожалуй, стоит отметить также Bereke Bank, недавно выкупленный катарским инвестбанком Lesha Bank: здесь объем NPL 90+ с момента ввода моратория практически не изменился (плюс всего 0,2%, до 88,8 млрд тенге, что составляет 6,4% от портфеля банка). Ссудный портфель Bereke Bank за это время сократился на 5,2%, до 1,4 трлн тенге.

Еще один крупный кредитующий банк, который стоит упомянуть – Отбасы банк: его мы не рассматриваем в этой ситуации, так как портфель банка стабильно отличается безупречным качеством, а доля NPL 90+ остается порядка 0,1%. Это ожидаемо: этот банк специализируется на ипотечном кредитовании в рамках госпрограмм и системы жилстройсбережений, что автоматически определяет его стратегию и политику кредитования.

Стоит отметить: умение удерживать высокое качество кредитов в сложившихся обстоятельствах – весьма важный фактор.

Так, после ввода моратория, уже в августе этого года, совокупный объем NPL 90+ по банковскому сектору впервые с середины 2021 года перевалил за триллион. Все последующие месяцы негативный показатель продолжил рост и к 1 ноября достиг уже 1,1 трлн тенге, или 3,3% от совокупного ссудного портфеля БВУ против 3,1% на момент ввода ограничений.

Пока это весьма невысокий показатель, не вызывающий опасений, но динамика уже дает повод насторожиться и перейти к более жесткому контролю выдачи займов со стороны БВУ.