Казахстанские страховые компании предлагают повысить тарифы по автострахованию. В качестве основного аргумента приводится тот факт, что пересмотр цен не проводился с 2007 года, а тенге за данный период ослаб в 2,5 раза. В беседе с LS управляющий директор "Фонда гарантирования страховых выплат" Марина Шиповалова пояснила, какие убытки несут бизнесмены и о том, что поможет компаниям пережить кризис.

- Марина, текущий год оказался непростым для всей страны. Как вы думаете, с какими трудностями столкнутся страховые компании в следующем году?

- По нашим прогнозам, 2016 год для отрасли автострахования будет очень убыточным. Девальвация тенге серьезно повлияла на рост цен на автозапчасти, на работу механиков, а также на другие материалы. При этом размер собранных премий остается на прежнем уровне. Именно поэтому мы вновь поднимаем вопрос пересмотра страховых тарифов. И данное решение необходимо принимать в ближайшее время.

По нашим оценкам, рост премий в следующем году замедлится и будет ниже, чем в текущем. Это связано с практически полным покрытием страхованием всего автопарка страны и функционированием системы "бонус-малус", которая ежегодно предоставляет для добросовестных автовладельцев скидку в 5%. Мы пока еще не анализировали данные по убыточности регионов за 2015 год, но есть предварительные оценки, которые свидетельствуют, что в следующем году убыточность значительно вырастет.

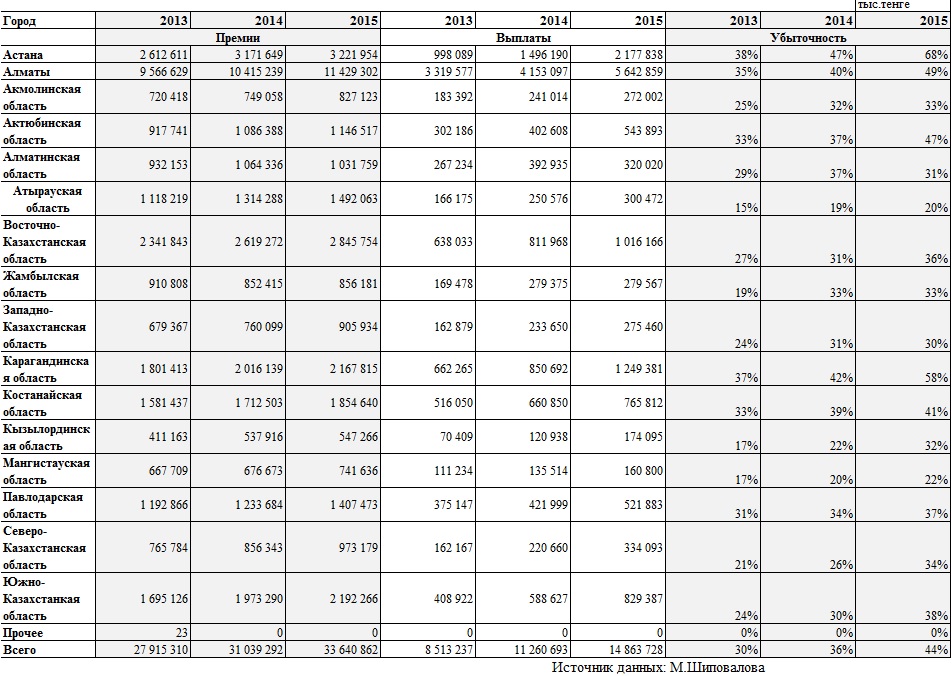

Если в 2014 году рост страховых премий в среднем составил 7,7%, то в 2016 году в среднем будет 5%-6%. На сегодняшней день средняя убыточность по республике - 44%, но страховщики прогнозируют, что данный показатель вырастет как минимум до 60%.

- Представители Ассоциации финансистов Казахстана также высказывались за повышение тарифов на автострахование между регионами и мегаполисами. Они объясняли инициативу тем, что транспортный налог в стране единый. По вашим оценкам, на сколько процентов необходимо повышать тариф?

- Хочу объяснить, как строится бизнес у страховых компаний. Собранные компанией страховые премии формируют так называемый фонд премий, из которых страховщик производит выплату всех своих обязательств перед клиентами и расходов на ведение дела. Когда объем всех выплат и расходов превышает объем премий, страховщик несет убытки. Так вот, чем больше доля страховых выплат в страховых премиях, тем меньше возможности у страховщика оплачивать другие свои расходы. В среднем аквизиционные расходы страховых компаний без учета агентского вознаграждения составляют до 30% от премий. Вот и судите сами: выплаты - 60%, аквизиция - 30% плюс агентская комиссия – минимум 10%. Любое увеличение доли выплат приводит либо к необходимости сокращения других расходов, либо к убыткам.

Тарифы в Казахстане рассчитываются сложным образом - есть базовый тариф и к нему применяются различные коэффициенты, которые учитывают различия по регионам, по виду транспорта, по сроку вождения и так далее.

По итогам 2014 года Астана показала убыточность 68%. Данный показатель ежегодно растет на 20%. В Алматы – 49%, Карагандинская область – 58%. Необходимо отрегулировать долю выплат в регионах таким образом, чтобы она не превышала 60%. К примеру, жители столицы должны платить больше, потому что они в отрасль приносят больше убытков. А в Мангистауской области, напротив, необходимо снизить тариф, так как коэффициент убыточности - 22%.

Мы не говорим о том, что необходимо всем увеличить тарифы. Давайте сделаем так, чтобы все платили по уровню убыточности.

Помимо региональных коэффициентов необходимо пересмотреть и действующую систему "бонус-малус", которая призвана стимулировать автовладельцев в безаварийному управлению транспортным средством.

Добросовестным автовладельцам каждый год предоставляется скидка в 5%, а вот тем водителям, которые совершили ДТП, предусмотрено наказание в виде +15% к тарифу за однократное нарушение. При этом действующая система "бонус-малус" не учитывает тяжесть нанесенного убытка. К примеру, убыток в 100 тыс. тенге и в 1,2 млн тенге наказывается системой одинаково. Для того чтобы повысить ответственность автовладельцев за тяжесть совершенного ДТП, необходимо также ввести повышенные коэффициенты для тех автовладельцев, которые многократно становятся виновниками ДТП и наносят значительный ущерб.

- В случае, если тарифы останутся на прежнем уровне, какие возможности остаются у страховых компаний, чтобы остаться на плаву?

- Страховым компаниям необходимо оптимизировать расходы. К примеру, сейчас обсуждается концепция электронных продаж страховых полисов. С помощью этой технологии можно будет исключить агентские продажи. Кроме этого, сейчас в Казахстане страховщиками обсуждается вопрос создания Сервисного страхового бюро с участием нашего фонда. Оно будет работать по принципу одного окна и позволит страховщикам оптимизировать расходы на ведение дела. Ассоциация страховщиков направила данную инициативу в Национальную палату предпринимателей "Атамекен". Также планируется обсуждение данного вопроса с Нацбанком как регулятором страхового рынка.

- Последний год все сферы экономики страны испытывают трудности. Расскажите, что происходит со страховыми компаниями сейчас?

- По итогам 2015 года страховые компании покажут большую прибыль из-за девальвации тенге, но этот эффект будет кратковременным, только в текущем году. Компании будут обязаны заплатить подоходный налог в тенге, и исполнить принятые на себя обязательства перед клиентами в текущих ценах, а также перед партнерами по перестрахованию, но уже в валюте, а это серьезно ударит по убыткам, которые "догонят" страховщиков в 2016 году. Также из-за повсеместного сокращения расходов кампаниями реального сектора объемы по добровольному страхованию в будущем году скорее всего снизятся. Все эти факторы, на мой взгляд, неминуемо приведут к снижению рентабельности страхового рынка по итогам 2016 года. В этих условиях консолидация возможна между мелкими игроками, они будут искать возможности слиться с более крупными, если не смогут выровнять свое финансовое положение.

Справка

Согласно данным Национального банка, объем выплат по обязательному страхованию гражданско-правовой ответственности (ОСГПО) автомобилей вырос на 20,3% за 10 месяцев 2015 года и составил 14,4 млрд тенге. За аналогичный период прошлого года данный показатель был на уровне 11,97 млрд тенге.