Независимый экономист Александр Юрин проанализировал для LS состояние пенсионных активов. Первую часть статьи можно прочитать здесь - О пенсионно-банковском симбиозе

III. Двойные стандарты гарантирования

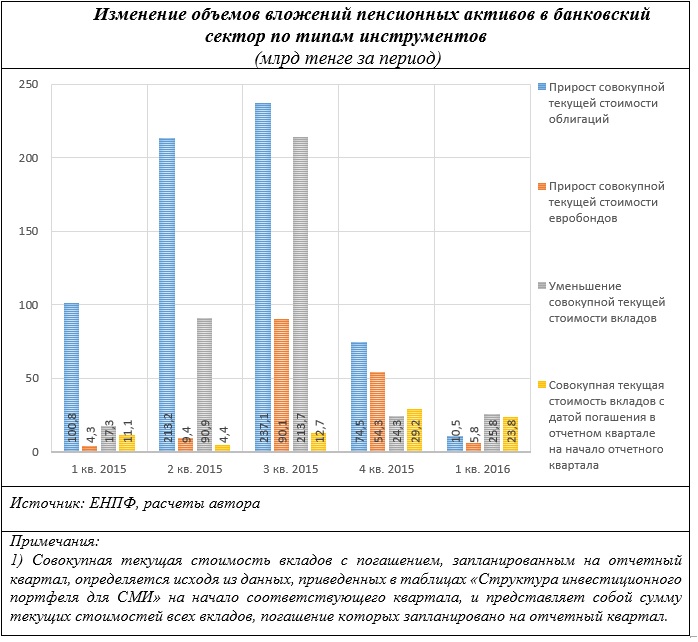

Как уже отмечалось, наиболее выраженной особенностью изменения структуры банковского долга перед ЕНПФ (а по сути, его вкладчиками) в прошлом году стало выраженное перераспределение средств в пользу тенговых облигаций при снижении совокупного объема вкладов. При знакомстве с динамикой совокупной текущей стоимости банковских вкладов и тенговых облигаций на агрегированном уровне можно вполне сделать вывод, что пенсионный фонд реинвестировал средства, ранее размещенные на депозитах, в тенговые облигации банков. Однако если более внимательно ознакомиться с данными, которые публикует ЕНПФ, можно заметить несоответствие между совокупным объемом депозитов, которые должны были быть погашены в II и III кварталах прошлого года, и изменением совокупной текущей стоимости депозитов.

Так, если ориентироваться на указанные в таблицах "Структура инвестиционного портфеля для СМИ" сроки погашения депозитов, то в 3 и 4 кварталах 2015 года должны были быть погашены депозиты с совокупной текущей стоимостью в 4,4 и 12,7 млрд тенге (оценочные значения, полученные на основании перечня вкладов, приведенного в соответствующей таблице на начало квартала, и указанных там же сроков их погашения). В то же время масштабы снижения объема депозитов существенно отличаются от суммарной величины вкладов, погашение которых было запланировано в этих двух кварталах: совокупная текущая стоимость банковских депозитов снизилась во 2 и 3 кварталах прошлого года на 90,9 и 213,7 млрд тенге соответственно.

Параллельно со снижением объема банковских вкладов в портфеле пенсионных активов, аккумулированных ЕНПФ, наблюдалось увеличение объемов ценных бумаг, эмитированных банками: совокупная стоимость тенговых облигаций увеличилась во 2 и 3 кварталах 2015 г. на 213,2 и 237,1 млрд тенге. Вполне очевидно, что рост совокупного объема вложений пенсионных денег в банковский сектор сопровождался в прошлом году их перераспределением в пользу долговых ценных бумаг, однако официальные источники ничего не говорят нам о механизме это перераспределения. Неясно, имело ли место изъятие денежных средств с депозитов с последующей покупкой долевых ценных бумаг, либо произошла конвертация одного вида долга в другой без движения денежных средств (см. график).

Увеличение удельного веса долевых инструментов за счет снижения объемов депозитов имеет одно очевидное преимущество с точки зрения банков: если депозиты могут быть изъяты в любой момент с целью, например, финансирования государственного долга при наличии соответствующего решения государственных органов, то одномоментное изъятие средств, вложенных в ценные бумаги, попросту невозможно. Таким образом, изменение структуры долга в какой-то мере обезопасило банки от последствий возможного принятия неожиданных решений по инвестированию пенсионных активов.

Что касается остальных моментов, связанных с изменением структуры банковского долга перед ЕНПФ (или его вкладчиками), то здесь, в силу отсутствия в публичном доступе информации по многим аспектам деятельности ЕНПФ, сделать однозначные выводы уже не представляется возможным. Так, например, не вполне понятно, как переток пенсионных денег с депозитных счетов в портфель банковских долевых инструментов отразился на доходности пенсионных активов.

В своей отчетности и официально распространяемой информации ЕНПФ в качестве меры доходности фактически всегда использует не текущую доходность финансовых инструментов, а их средневзвешенную доходность к погашению. При расчете доходности к погашению в классическом понимании этого показателя учитываются как потоки от выплаты купонных платежей, так и разница между фактической ценой приобретения финансового инструмента и его номинальной стоимостью, а также доходы, которые теоретически может получить инвестор, немедленно реинвестируя полученные доходы от выплаты купонных платежей. Понятно, что на практике реальный доход от инвестирования в ценные бумаги должен быть ниже их расчетной доходности к погашению.

Ситуация осложняется тем, что ЕНПФ не дает пояснений к порядку расчета той средневзвешенной доходности к погашению, которой он оперирует в своей отчетности. Не вполне понятно, каким образом в расчете этого показателя учитывается цена приобретения финансового инструмента и учитывается ли она вообще. Так, в тенговом эквиваленте доходность к погашению инструментов, номинированных в иностранной валюте (например, государственных ценных бумаг иностранных государств) и приобретенных до августа прошлого года, должна более чем на порядок превышать декларируемые в отчетности ЕНПФ значения. В свете того, что государственные органы апеллируют к необходимости проводить учет и переоценку портфеля ЕНПФ в соответствии с требованиями казахстанского законодательства исключительно в тенге, исключение их расчета публикуемых показателей доходности дохода от курсовой разницы в данном случае выглядит несколько странным.

Еще более непонятным в этом свете выглядит то, что ЕНПФ всячески избегает даже намеков на то, по каким ставкам вознаграждения размещаются депозиты. Вместо этого он обычно указывает доходность к погашению, которая в прошлом колебалась между 8,7 и 8,9%, и лишь в марте и апреле текущего года выросла до 9,8%. Исходя из указанных в отчетности значений невозможно точно определить средние ставки, по которым пенсионные активы размещаются на депозитах, однако они вряд ли будут превышать 8-8,5%, что значительно ниже тех 12-14%, на которые могли рассчитывать казахстанцы при размещении своих накоплений в банках в аналогичном периоде. При этом текущая доходность долевых финансовых инструментов, судя по указанной в отчетности ЕНПФ доходности к погашению, также, скорее всего, была ощутимо ниже средних ставок по депозитам физических лиц. Однако окончательные выводы о реальной доходности пенсионных активов можно было бы сделать, имея на руках данные о конкретной цене, по которой ЕНПФ приобретает ценные бумаги, размерах начисленного дохода и иных параметрах. В то же время исходя из имеющейся в свободном доступе информации вполне логично можно сделать предположение о том, что ЕНПФ фондирует банки в национальной валюте на довольно льготных условиях в сравнении с тем, по каким ставкам они привлекают депозиты от населения.

* * * * *

В социальных сетях и комментариях к материалам СМИ, публикуемым в интернете, нередко всплывает вопрос об одном обстоятельстве, которое как нельзя лучше свидетельствует о различном отношении государства к пенсионным накоплениям и банковским депозитам. Например, в прошлом году после августовского валютного шока, связанного с началом "свободного плавания" (или, если угодно, "свободного погружения") тенге, государство заявило о "компенсации курсовой разницы по депозитам физических лиц в национальной валюте в связи с переходом к режиму инфляционного таргетирования". В данном случае даже само описание меры содержит противоречие, которое дискредитирует свершившийся переход к новому режиму денежно-кредитной политики: если предположить, что ослабление национальной валюты не оказывает критического влияния на уровень цен, а основной мерой обесценивания национальной валюты является "официальная" инфляция (или, точнее, индекс потребительских цен), то компенсация курсовой разницы будет являться, по сути, возмещением выпадающих спекулятивных доходов. При этом нужно отметить, что вкладчики размещали свои сбережения на тенговых депозитах на свой страх и риск в условиях, когда все свидетельствовало о приближающейся девальвации национальной валюты, и упущенная выгода в данном случае является исключительно следствием инвестиционных решений самих вкладчиков. А государственные органы, возмещающие недополученные спекулятивные доходы отдельных групп не самых удачливых инвесторов, - это уже откровенный нонсенс.

Если мы в своих рассуждениях будем отталкиваться от тезиса о том, что официальная инфляция является главным мерилом обесценения тенге, то ситуация будет выглядеть именно таким образом, как это было описано чуть выше. В то же время рядовые казахстанцы, исходя из опыта предыдущих девальваций, увязывают рост цен и своих потребительских расходов не с официально декларируемым уровнем инфляции, а с изменением курса тенге и, более того, измеряют свое благосостояние в долларах. Резкое обесценение национальной валюты в августе пошатнуло доверие казахстанцев к отечественной финансовой системе в целом, в силу чего следствием августовского валютного шока могла стать не только тотальная конвертация вкладов из национальной валюты в иностранную, но и "бегство вкладчиков", которые в кризисных условиях вполне могли бы предпочесть тенговым и даже долларовым депозитам наличную иностранную валюту. При негативном развитии событий мы вполне могли бы столкнуться не с вялотекущим, а уже с явным банковским кризисом в форме образования критического дефицита ликвидности в банковской системе и технических дефолтов отдельных банков, а также с еще большим усилением давления на курс тенге. Таким образом, гарантирование курсовой разницы по тенговым вкладам в данном случае стало мерой, которая позволила банковской системе избежать серьезного шока, т.е. явным бенефициарами в данном случае являются как вкладчики, так и банки.

Официальные источники не дали никаких разъяснений по поводу того, почему в случае со вкладами физических лиц государство признает мерой обесценения стоимости сбережений изменение обменного курса (пусть даже при осуществлении единовременной меры), а в случае с пенсионными накоплениями его гарантии распространяются на обесценение вкладов, обусловленное только "официальной" инфляцией, уровень которой существенно отставал от темпов обесценения национальной валюты вплоть до февраля текущего года. В этом свете само принятие решения о компенсации курсовой разницы по депозитам одной из категорий вкладчиков выглядит как косвенное свидетельство того, что государственные органы считают "официальную" инфляцию не вполне релевантным показателем.

Как уже было сказано выше, при выборе банка, депозита и валюты вклада вкладчик в любом случае принимает решение самостоятельно, и он в любой момент может вложить или изъять свои сбережения. В то же время пенсионные накопления граждан формируются из пенсионных отчисление, которые фактически изымаются из их доходов в обязательном порядке, причем занятым на постоянной основе казахстанцам избежать перечисления 10% своего дохода в пенсионный фонд в рамках легального поля невозможно. Таким образом, с точки зрения упомянутой "социальной справедливости" гарантирование сохранности пенсионных накоплений должно являться гораздо более приоритетной задачей для государства, чем гарантирование депозитов, так как участие казахстанцев в пенсионной системе является обязательным, и вкладчики пенсионной системы никаким образом не участвуют в принятии инвестиционных решений, связанных с управлением пенсионными активами. Именно поэтому есть определенные основания предполагать, что основным мотивом решения о компенсации курсовой разницы по депозитам физических лиц была отнюдь не забота об обеспечении социальной справедливости, а стремление избежать кризисных явлений в банковской системе вследствие массовой конвертации депозитов либо даже "бегства вкладчиков". При этом не нужно никакой изощренной фантазии, чтобы представить себе, какой была бы реакция владельцев тенговых депозитов, если бы государство вместо компенсации курсовой разницы предложило им обменять депозиты в эмитированные банками не вполне ликвидные тенговые облигации, как это произошло с банковскими вкладами ЕНПФ.

К сожалению, судя по сложившейся ситуации, государство воспринимает пенсионные накопления не как их собственность казахстанцев, за сохранность и преумножение которой оно должно отвечать, а скорее как некий "резервный кошелек", средствами которого можно компенсировать ошибки экономической политики и поддерживать крупный, "политический" бизнес, в том числе банки.

IV. Пенсионные деньги и фондирование банков

В силу того, что приблизительно треть пенсионных активов вложена в долг казахстанских банков, любые серьезные проблемы банковского сектора неминуемо должны привести к увеличению уровня рисков, связанных с возвратностью вложенных пенсионных активов. При этом зависимость пенсионной и банковской систем является обоюдной: приблизительно половина казахстанских банков, включая все крупнейшие, прибегают к фондированию путем привлечения пенсионных денег. Так, судя по отчетности ЕНПФ на 1 апреля 2016 г. пенсионные активы были вложены в 16 казахстанских банков, на долю которых приходится около 90% всех активов и обязательств банковской системы.

Совокупная текущая стоимость вложений пенсионных активов в банковский долг в течение прошлого года выросла на 437,5 млрд тенге, причем его доля в совокупных обязательствах банков в течение первого полугодия 2015 г. выросла с 9,4% до 11,2%, однако впоследствии доля обязательств перед ЕНПФ в совокупных обязательствах снизилась до 9%. Если при расчете использовать обязательства не всей банковской системы, а лишь совокупные обязательства банков, в долг которых были вложены пенсионные активы, то эти показатели будут несколько выше: 10,3%, 12,2% и 10,1% на начало, середину, и конец 2015 года соответственно.

NB: Отражение долга перед ЕНПФ в банковском учете может несколько отличаться от того, как он отражается в отчетности ЕНПФ, поэтому если бы расчет был проведен с использованием детализированной банковской отчетности, то итоговая оценка могла бы несколько отличаться от приведенной выше. В целом же было бы довольно интересно сравнить отражение банковского долга перед ЕНПФ в отчетности банков и самого ЕНПФ, однако в силу банального отсутствия необходимых данных сделать это не представляется возможным.

Нужно понимать, что одним из основных факторов, который обусловил снижение удельного веса обязательств банков перед ЕНПФ в их совокупных обязательствах, которое наблюдалось с 3 квартала прошлого года, стала девальвация национальной валюты. Пенсионные накопления являются для банков довольно важным источником фондирования в национальной валюте: свыше 80% совокупной текущей стоимости вложений в банковский долг приходится на инструменты, номинированные в тенге. Таким образом, значительная часть вложений ЕНПФ не переоценивалась в результате падения курса национальной валюты, в то время как стоимость банковского долга, номинированного в "твердых" валютах, неуклонно росла по мере обесценения валюты национальной (см. график).

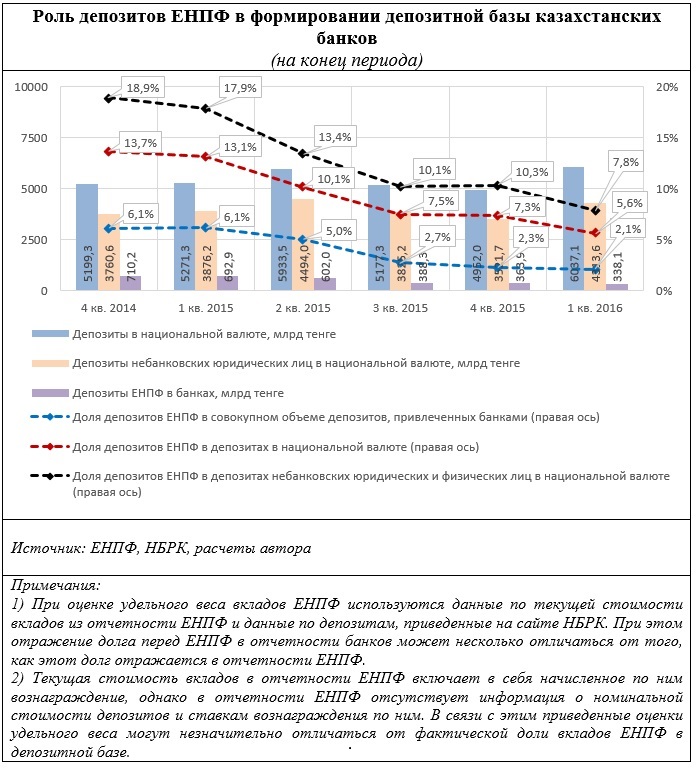

Роль вкладов ЕНПФ в формировании депозитной базы казахстанских банков снижалась как в прошлом, так и в текущем году. Если в качестве базы оценки использовать совокупную текущую стоимость вкладов, приведенную в отчетности ЕНПФ, и публикуемую на сайте Нацбанка статистику по депозитам, то оценочное значение доли депозитов ЕНПФ в совокупном объеме депозитов, привлеченных банками, составило 6,1% на начало 2015 года, в то время как на конец 1 квартала текущего года доля "пенсионных" депозитов снизилась до 2,1%. Столь ощутимое снижение доли депозитов ЕНПФ в совокупной депозитной базе, имевшее место на фоне роста банковского долга перед ЕНПФ в абсолютном выражении, было обусловлено, с одной стороны, изменением структуры банковского долга перед ЕНПФ и увеличением в нем удельного веса долговых ценных бумаг, а с другой – переоценкой депозитов в иностранной валюте (вклады ЕНПФ номинированы исключительно в тенге) (см. график).

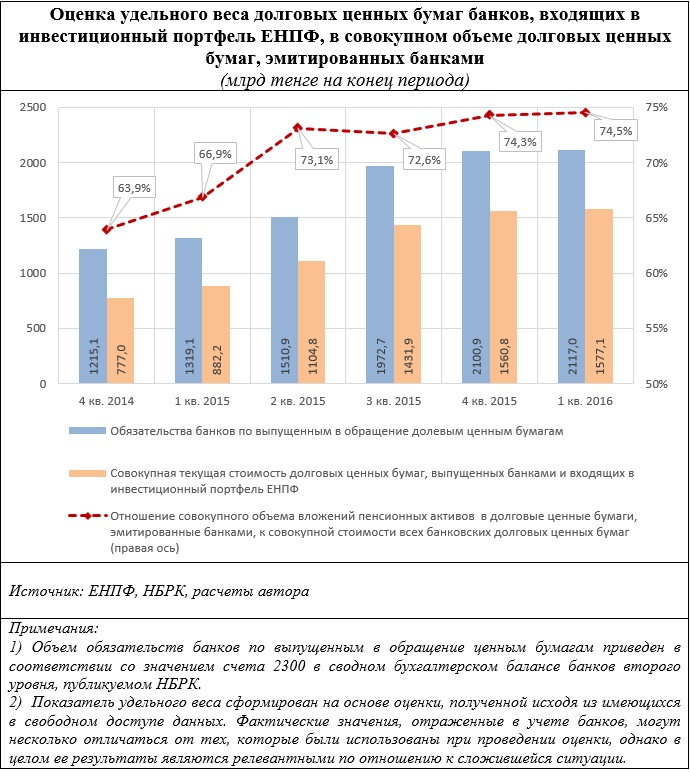

В то же время совокупный объем вложений пенсионных денег в долевые инструменты, эмитированные банками, существенно вырос как в абсолютных, так и в относительных величинах. Согласно нашим оценкам, если к началу 2015 г. ЕНПФ аккумулировал свыше 60% всех долевых ценных бумаг, эмитированных банками, то к концу 1 квартала текущего года в его инвестиционном портфеле было сосредоточено уже около трех четвертей банковских облигаций и евробондов. При этом совокупная текущая стоимость долговых инструментов банковского сектора, держателем которых является ЕНПФ, выросла с 777 до 1577 млрд тенге, т.е. более чем в два раза, причем ЕНПФ вкладывал пенсионные деньги преимущественно в ценные бумаги, номинированные в тенге. Таким образом, с одной стороны, ЕНПФ фактически единолично формирует ситуацию на рынке банковских облигаций, а с другой – пенсионные деньги являются для банков важнейшим источником привлекаемого на казахстанском рынке ценных бумаг фондирования в национальной валюте (см. график).

Казахстанский фондовый рынок вряд ли можно назвать развитым и оживленным: зачастую даже по самым ликвидным негосударственным ценным бумагам проводится одна-две сделки в неделю. После полугодичного периода антирекордов тенге, завершившегося в феврале, будущее национальной валюты до сих пор выглядит неопределенно, в связи с чем инвесторы не горят особенным желанием вкладываться в тенговые инструменты. В этих условиях выпуск долговых ценных бумаг в тенге имеет смысл только в том случае, если эмитент уверен в том, что эти бумаги будут успешно размещены. А с учетом того, что основным инвестором на казахстанском фондовом рынке является ЕНПФ, эмиссию долговых ценных бумаг, по логике, стоит проводить, только имея гарантии, что они их приобретением заинтересуется единственный "пенсионный мегафонд".

Судя по имеющимся данным, именно ЕНПФ создавал спрос на банковские тенговые облигации на фоне девальвации национальной валюты. В этой ситуации вполне правомерной является гипотеза о "предварительном распределении" пенсионных денег, вкладываемых в банковский долг, между казахстанскими банками. Однако подтвердить или опровергнуть эту гипотезу невозможно в силу того, что процесс принятия тех или иных конкретных решений по инвестированию пенсионных денег не является публичным.

В то же время следует отметить, что пенсионные активы, вкладываемые в долг казахстанских банков, распределяются между ними неравномерно, причем некоторые инвестиционные решения выглядят довольно неоднозначно. Так, например, довольно странным с точки зрения управления рисками выглядит приобретение за счет пенсионных активов почти полных эмиссий (80-90% от совокупного количества) облигаций, которые эмитируются банками с явно выраженной специализацией на потребительском кредитовании. При этом в случае одного из таких банков (причем не самого маленького) отношение текущей стоимости вложений ЕНПФ к совокупному объему обязательств этого банка превышает 20%. Таким образом, значительные суммы пенсионных накоплений – речь идет о десятках и даже сотнях миллиардов тенге – в конечном счете идут на приобретение казахстанцами бытовой электроники и т.п. в кредит по довольно высоким ставкам. Понятно, что макроэкономических эффект таких инвестиций является, мягко говоря, спорным.

* * * * *

Объем пенсионных активов, вложенный ЕНПФ и его предшественниками в казахстанские банки, как нельзя лучше свидетельствует о наличии тесной взаимосвязи между казахстанскими пенсионной и банковской системами. Эта взаимосвязь носит своеобразный, "симбиотический" характер: банки в значительной степени полагаются на фондирование за счет пенсионных активов, а ЕНПФ вкладывает средства в их долговые инструменты в силу того, что они, по сути, являются самой значимой альтернативой вложениям в государственный долг и дают возможность для "относительной" диверсификации инвестиционного портфеля.

Явным следствием сложившегося "симбиоза" является то, что фактически все риски, связанные с функционированием банковского сектора, распространяются на пенсионную систему. В то же время однозначно оценить риски казахстанского банковского сектора не представляется возможным в силу целого ряда факторов. Банковская статистика, публикуемая регулятором, не дает полноценного ответа на многие вопросы о состоянии казахстанских банков. Например, в официальных документах, публикуемых НБРК, не содержится даже намека на то, что стало причиной "чудесного исчезновения" значительного объема неработающих займов с балансов банков. С другой стороны, мы ничего не можем сказать о качестве казахстанского надзора в силу того, что осуществление надзорной деятельности не является публичным и мы не видим никаких ее результатов. НБРК не публикует развернутых и комплексных исследований по состоянию банковского сектора, как например, ежегодно публикуемый Банком России "Отчет о развитии банковского сектора и банковского надзора". Впрочем, состояние казахстанских банков – это отдельная и очень обширная тема, рассмотреть которую в рамках данного материал не представляется возможным.

В силу обязательности участия казахстанцев в пенсионной системе процесс перечисления пенсионных накоплений в ЕНПФ становится в определенной мере похож на сбор налогов. При этом за счет "пенсионного налога", с одной стороны, покрывается значительная часть государственного долга, а с другой – существенный объем аккумулированных пенсионных накоплений идет на фондирование банковской системы и способствует росту активов банковского сектора. Справится ли функционирующая таким образом пенсионная система со своей основной задачей, заключающейся в обеспечении безбедной старости казахстанцев, станет ясно уже в довольно обозримом будущем, когда на пенсию станут выходить нынешние вкладчики ЕНПФ.