Независимый экономист Александр Юрин продолжает анализировать для LS состояние пенсионных активов.

I. Проблемы измерения

По мере развития кризисных явлений в казахстанской экономике все чаще и чаще были слышны призывы задействовать пенсионные накопления казахстанцев в поддержке приоритетных отраслей. Наконец, на расширенном заседании правительства, состоявшемся 10 февраля, была озвучена конкретная сумма в 1 млрд 450 млн тенге, из которых 350 млрд предполагалось направить на финансирование государственного бюджета, 500 млрд – разместить на внешних рынках, а на оставшуюся сумму в 600 млрд тенге было запланировано приобретение облигаций казахстанских банков и компаний квазигосударственного сектора. Кроме того, на сайтах государственных органов была размещена информация о том, что какая-то часть из последней суммы пойдет, дословно, на "обусловленное финансирование потребности МСБ в оборотном капитале и рефинансирование займов, что позволит профинансировать 700 проектов предпринимателей, создать 14 тыс. рабочих мест, реализовать продукцию на сумму 540 млрд тенге и обеспечить поступления налогов в бюджет порядка 60 млрд тенге".

В конце апреля Национальный банк разослал казахстанским СМИ сразу несколько информационных сообщений, в одном из которых были обозначены суммы, которые предполагалось выделить на стимулирование приоритетных отраслей экономики. Собственно, исходя из информации, размещенной на официальных сайтах, и рассылки Национального банка, таких приоритетных отраслей можно насчитать ровно две: квазигосударственный сектор, на поддержку которого планируется направить 400 млрд тенге, а также малый и средний бизнес (МСБ), на нужды которого будет выделено 200 млрд тенге.

Несложные арифметические расчеты позволяют оценить, в какую сумму в среднем обойдется создание одного рабочего места и финансирование одного проекта за счет пенсионных накоплений граждан в рамках реализации озвученной инициативы. Так, приведенные в официальных источниках целевые показатели свидетельствуют о том, что средний объем средств, который будет выделяться на реализацию одного проекта, составит примерно 285 млн тенге, при этом в среднем в рамках одного проекта должно быть создано порядка 20 рабочих мест, а средняя "стоимость" создания одного рабочего места станет довольно дорогой и превысит 14 млн тенге.

Если верить официально озвученным расчетным показателям, то эффект, который государственные органы планируют получить от использования пенсионных активов для поддержки МСБ, должен быть просто фантастическим: вложение 200 млрд тенге должно привести к увеличению выручки от реализации на 540 и росту поступления налогов на 60 млрд тенге. В то же время, судя по формулировкам из официальных сообщений, предоставление средств МСБ в рамках заявленной инициативы в принципе не предполагает инвестиций в основной капитал. Более того, на увеличение оборотных активов участвующих в инициативе предприятий МСБ пойдет только какая-то часть выделяемых 200 млрд тенге, а остальная часть суммы будет направлена на рефинансирование уже имеющейся задолженности перед банками. При этом в упомянутых информационных сообщениях Национального банка акцентируется внимание на том, что банки-посредники будут получать средства "на возвратной основе по рыночным процентным ставкам" (правда, не уточняется, что в данном случае подразумевается под "рыночными ставками", и в целом непонятно, существует ли в природе "рыночная ставка" размещения пенсионных активов), что в принципе исключает возможность того, что субъекты МСБ будут получать финансирование в рамках заявленной инициативы на каких-то особых, преференциальных условиях.

Официальные источники ничего не говорят нам о том, в течение какого срока будут достигнуты заявленные целевые показатели, однако "разумный" горизонт планирования в данном случае ограничивается сроками выдачи кредитов субъектам МСБ. Срок, на который выдаются займы на пополнение оборотных средств, в большинстве случае не превышает одного года или полутора лет, при этом в текстах официальных сообщений не упоминается о каких-либо обязательствах банков, связанных с выдачей займов МСБ в дальнейшем либо о требованиях к отраслевой структуре кредитного портфеля вплоть до возвращения ими пенсионных денег. Таким образом, государственные органы при оценке прямого эффекта от реализации инициативы должны были ориентироваться, по логике вещей, на горизонт планирования, не превышающий полутора-двух лет. В этом свете остается загадкой, чем конкретно должны заниматься предприятия МСБ, чтобы получить планируемое увеличение объемов реализованной продукции.

Картина становится еще более неоднозначной, если принять во внимание, что какая-то часть от выделяемых 200 млрд тенге будет направлена на рефинансирование уже имеющейся задолженности субъектов МСБ перед банками. Займы рефинансирования предназначены для снижения долгового бремени заемщика, т. е. их привлечение не направлено на приобретение основных средств или увеличение оборотного капитала. Рефинансирование займа при ухудшающемся финансовом состоянии заемщика может предупредить его дефолт в ближайшем будущем (однако отнюдь не гарантирует улучшения его финансового состояния в дальнейшем) и в каком-то роде служит альтернативой реструктуризации займа. В этом контексте выделение средств из пенсионных накоплений вкладчиков, аккумулированных ЕНПФ, будет направлено скорее на сохранение текущего объема выпуска (либо реализации) продукции предприятиями МСБ, а не на его увеличение.

В свете приведенных выше аргументов основным бенефициаром заявленной инициативы являются отнюдь не субъекты МСБ, а банковский сектор. Конечно, в данном случае мы можем сделать поправку на традиционно слабое информационное освещение государственной экономической политики. Однако примечательным остается тот факт, что в информационных сообщениях Нацбанка, которые были разосланы СМИ в конце апреля, фактически не говорилось об условиях предоставления субъектам МСБ выделенных ресурсов, однако неожиданно много внимания уделялось тому, как эти средства будут распределяться между банками. При этом вопрос распределения этих средств в рамках банковской системы стал довольно активно обсуждаться в медийном пространстве сразу же после анонсирования данной инициативы еще в феврале. Все это подводит к предположению о том, что в действительности заявленная мера направлена не столько на развитие МСБ, сколько на поддержку банков, которые за счет выделенных средств смогут нарастить свои кредитные портфели и получить соответствующий процентный доход. А также, вполне вероятно, избежать дефолтов по займам ряда субъектов МСБ за счет снижения текущей долговой нагрузки через рефинансирование. Кроме того, очень вероятно, что какая-то часть из 500 млрд тенге, которые планируется конвертировать в иностранную валюту, также пойдет на приобретение евробондов, эмитированных казахстанскими банками.

В то же время очевидно, что пенсионные деньги уже давно "вращаются" в банковском секторе, и заявленное выделение пенсионных средств на нужды МСБ (или банков, если посмотреть на ситуацию в другом ракурсе) в очередной раз подводит нас к вопросу о степени взаимозависимости казахстанских пенсионной и банковской систем. К сожалению, государственные органы, в чью компетенцию входит регулирование банковской деятельности и пенсионной системы, не дают комплексных оценок тому, в какой мере фондирование казахстанских банков осуществляется за счет пенсионных накоплений граждан, и насколько обоснованным с экономической точки зрения является вложение пенсионных активов в казахстанские коммерческие банки. При этом разобраться в этом вопросе, находясь "вне системы", на практике может оказаться не настолько просто, как это кажется на первый взгляд.

* * * * *

В официально публикуемой отчетности ЕНПФ ценные бумаги, эмитированные казахстанскими банками, никак не отделяются от иных казахстанских корпоративных ценных бумаг. В связи с этим инвестиции ЕНПФ в казахстанские банки можно выделить только через декомпозицию структуры инвестиционного портфеля, которая публикуется на сайте ЕНПФ в разделе "Структура инвестиционного портфеля для СМИ". При этом нелишним будет отметить, что данные по структуре инвестиционного портфеля ЕНПФ представлены в довольно неудобном с точки зрения обработки формате, что делает вычленение необходимых для проведения анализа количественных показателей весьма трудоемким процессом.

С другой стороны, ЕНПФ в своей отчетности оперирует показателями, сформированными по методу начисления: мы можем видеть текущую, т.е. "бухгалтерскую" стоимость инструментов, однако не видим денежных потоков, которые связаны с их приобретением, реализацией либо получением процентных доходов. При этом публикуемая структура инвестиционного портфеля ЕНПФ не дает нам представления о цене приобретения входящих в него финансовых инструментов, и о том, как они оцениваются – по амортизированной либо по справедливой стоимости.

Стандарты МСФО определяют справедливую стоимость финансового актива как сумму денежных средств, на которую можно обменять данный актив на текущих рыночных условиях на организованном рынке на дату оценки. Это понимание справедливой стоимости является общепринятым и довольно однозначным, то есть не допускает "чересчур вольной интерпретации". Понятно, что в этом понимании определить справедливую стоимость большинства инструментов, эмитированных казахстанскими компаниями, не представляется возможным банально в силу отсутствия сделок по ним на организованном рынке.

В то же время в опубликованных на сайте регулятора правилах осуществления учета и оценки пенсионных активов (правила учета), утвержденных Нацбанком 24 февраля 2014 года, термин "справедливая стоимость" применяется довольно часто, однако вместо его конкретного определения приводится отсылка к 24(!) другим пунктам правил учета. Понятно, что столь "расширенное" понимание справедливой стоимости дает возможность весьма креативно оценивать финансовые активы, входящие в портфель ЕНПФ. Например, в соответствии с правилами учета, стоимость неликвидных ценных бумаг, учитываемых по "справедливой стоимости", может определяться на основе некоей "последней справедливой стоимости" и т.п.

Что касается учета ценных бумаг по амортизированной стоимости, то здесь также не все однозначно. "Критерии признания обесценения или уменьшения стоимости финансовых инструментов", изложенные в Правилах, являются довольно размытыми и допускают различные интерпретации, что позволяет довольно "гибко" оценивать финансовые инструменты, входящие в портфель ЕНПФ.

Таким образом, понятия, которыми оперирует ЕНПФ в публичном пространстве, – начисленный доход, номинальная и текущая стоимость и т.п. –могут не вполне соответствовать реальным денежным потокам, которые генерируют его активы. В отличие тех же пенсионных взносов, "начисленный доход" – это не "живые деньги", а запись в отчетности, в то время как номинальная и текущая стоимость финансового инструмента могут ощутимо отличаться от той суммы, которая была затрачена на его приобретение, и не давать представление об объеме денежных средств, которые могут быть выручены от его реализации. С учетом того, что одним из руководителей Казахстанской фондовой биржи в прошлом месяце был публично озвучен тезис о начале "скрытых дефолтов" эмитентов, отчеты ЕНПФ о полученных доходах выглядят уже не столь победоносно, как хотелось бы.

В силу указанных выше причин назвать точную сумму денежных средств, которые были вложены ЕНПФ в казахстанский банковский сектор, не представляется возможным. Однако дать более-менее релевантную оценку степени зависимости банковского сектора от вложения пенсионных активов на основе их текущей стоимости, отраженной в отчетности ЕНПФ, – это вполне осуществимая задача.

II. Много шума… из-за чего?

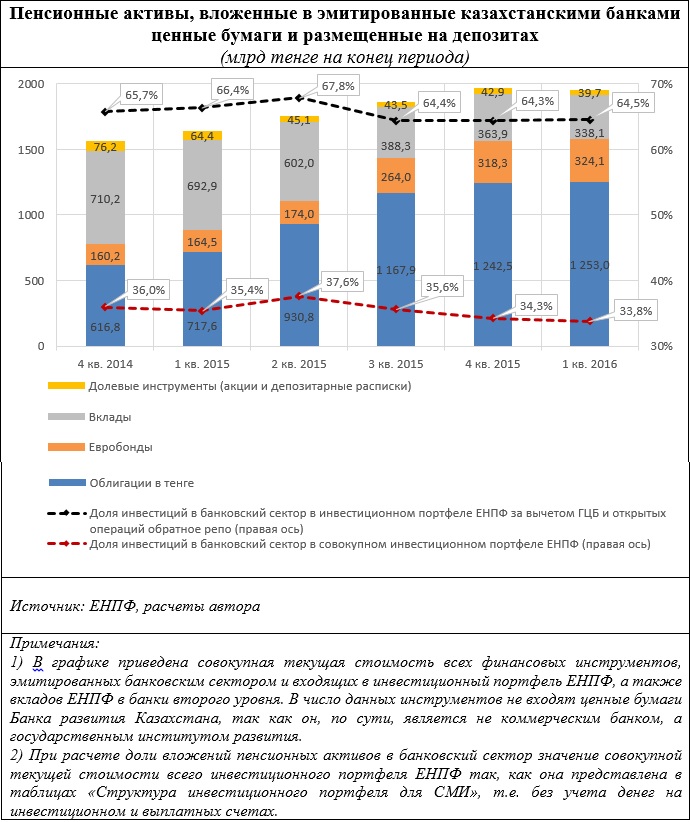

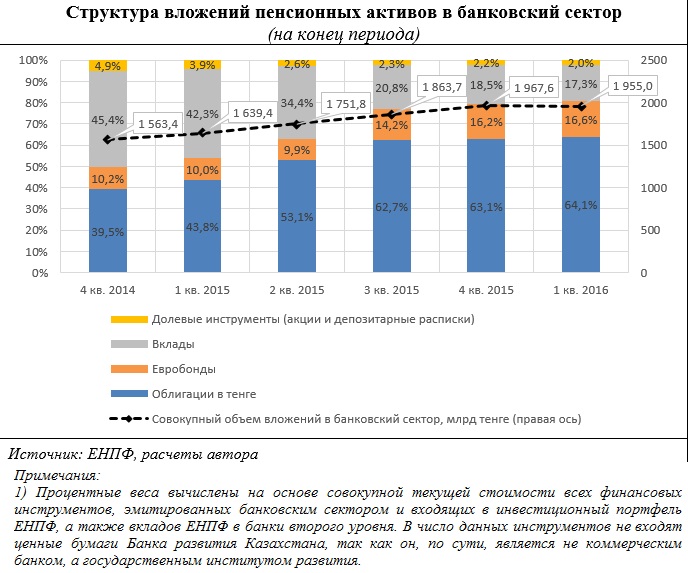

Если ориентироваться на текущую стоимость финансовых инструментов, указанную в отчетности ЕНПФ, то доля его инвестиций в банковскую систему, включая ценные бумаги и вклады, не менялась существенно с начала прошлого года и стабильно превышала 30%. Если же рассматривать инвестиционный портфель ЕНПФ без учета инвестиций в казахстанские государственные ценные бумаги, то совокупная текущая стоимость вложений в банки превысит 60% от текущей стоимости всего инвестиционного портфеля. Таким образом, при вложении пенсионных денег банковский долг, судя по всему, уступает по степени приоритетности лишь долгу государственному, причем банковский сектор по факту пользуется значительно большим объемом финансирования за счет пенсионных активов, чем все остальные сегменты экономики, включая квазигосударственный сектор, вместе взятые.

Масштабы вложений пенсионных средств в банковский сектор в абсолютном выражении также впечатляют. Если на начало прошлого года совокупная текущая стоимость всех вложений в банковский сектор, включая долевые и долговые ценные бумаги, а также депозиты, составляла 1 560 млрд тенге, то к концу прошлого года она выросла более чем на 400 млрд и превысила 1 960 млрд тенге. Незначительное снижение абсолютных и относительных показателей вложений в банковский сектор в 1 квартале было, по-видимому, обусловлено тем, что несколько затянулся процесс принятия решения о выделении пенсионных накоплений банкам, которое в первый раз принималось в публичном формате. Таким образом, вместе с ожидаемым в текущем году выделением 200 млрд тенге совокупные вложения пенсионных активов в банковскую систему превысят 2 трлн тенге (см. график).

В течение апреля совокупная текущая стоимость вложений пенсионных активов в банки, отражаемая в отчетности ЕНПФ, увеличилась с 1 955 до почти 1 979 млрд тенге, причем динамика текущей стоимости различных видов инструментов в каждом случае была довольно специфичной. Так, акции казахстанских банков продолжали дешеветь, результатом чего было как снижение их удельного веса в структуре инвестиционного портфеля, так и ощутимое снижение их совокупной текущей стоимости. Стоимость евробондов следовала за курсом доллара, причем их доля в совокупном объеме вложений в банковскую систему увеличилась 10,2% на начало прошлого года до 16,6% по состоянию на конец первого квартала текущего года, причем погашений евробондов, эмитированных банками, в период с 1 января 2015 года вплоть до конца апреля не происходило.

В то же время в течение последних пяти кварталов мы могли наблюдать снижение объема средств, размещенных на банковских депозитах, как в абсолютном, так и в относительном выражении: если на 1 января 2015 г. их совокупный объем превышал 710 млрд тенге, то концу 1 квартала текущего года он снизился до менее чем 340 млрд тенге. Одновременно со снижением совокупного объема вкладов наблюдался ощутимый рост совокупной текущей стоимости тенговых долевых инструментов, выпущенных банками, которая увеличилась с менее чем 618 до 1 253 млрд тенге, то есть более чем в два раза. Таким образом, совокупный долг банков перед вкладчиками значительно увеличился, а денежные средства, размещенные ранее на депозитах, были, образно говоря, переложены из одного кармана банковской системы в другой (см. график).

Судя по данным, опубликованным ближе к окончанию второй декады мая "Структуре инвестиционного портфеля для СМИ", в течение апреля совокупный объем вкладов вырос на 40 млрд тенге. Скорее всего, эти 40 млрд не входят в те 200 млрд, о которых шла речь в информационном сообщении Национального банка, разосланном СМИ 28 апреля по итогам выступления заместителя главы регулятора Д. Галиевой в сенате, так как выделяемые 200 млрд должны быть предоставлены банкам через приобретение обусловленных финансовых инструментов.

Собственно, 200 млрд тенге из пенсионных накоплений, выделение которых банкам так активно обсуждалось, – это сумма, составляющая чуть более 10% от совокупной стоимости всех уже имеющихся вложений пенсионных денег в банковский сектор. Само по себе выделение средств и его объемы в данном случае ничем экстраординарным или из ряда вон выходящим не являются. Необычным здесь выглядит только то, что обсуждение заявленной инициативы было впервые вынесено в публичное пространство – раньше пенсионные деньги попадали в банки без привлечения общественного внимания. И очень похоже, что повышенное внимание к распределению пенсионных активов в последние месяцы связано с имеющим место недостатком ресурсов, который ощущают банки и иные крупные экономические субъекты.

Продолжение материала читайте здесь.