Аналитический обзор специально для LS подготовил независимый эксперт Александр Юрин. Данный материал открывает серию статей, посвященных инвестированию пенсионных активов.

Еще пять-семь лет назад казахстанские финансовые власти говорили о созданной в стране накопительной пенсионной системе как о самой прогрессивной на постсоветском пространстве. Зачастую главным аргументом данного утверждения являлся довольно быстрый рост объема пенсионных накоплений, которые прибавляли по несколько сот миллиардов тенге в год. При этом для того чтобы подчеркнуть масштабы роста накопительной пенсионной системы, совокупная сумма казахстанских пенсионных активов иногда указывалась в долларах.

В то же время уже к концу "нулевых" в функционировании накопительной пенсионной системы стали заметны сбои, причем у некоторых накопительных пенсионных фондов (НПФ) были отозваны лицензии. Все свидетельствовало о необходимости реформирования пенсионной системы, однако сторонники сохранения конкурентной среды в пенсионной сфере в тот период так и не озвучили внятных предложений по ее реформированию. В итоге проблемы отдельных пенсионных фондов стали одним из главных аргументов для объединения всех накопительных пенсионных фондов в один, контролируемый государством.

Передача пенсионных активов, аккумулированных НПФ, в созданный на базе ГНПФ Единый накопительный пенсионный фонд (ЕНПФ) завершилась еще в 2014 года. Однако до сих пор не стихают споры об оправданности и истинных мотивах объединения всех НПФ в один "пенсионный мегафонд". Более того, в СМИ и блогосфере очень часто озвучиваются сомнения в том, что казахстанская пенсионная система в ее нынешнем виде способна обеспечить безбедную старость казахстанцев.

Данные сомнения возникают не на пустом месте: информационное освещение результатов деятельности ЕНПФ, на наш взгляд, является неполным, а процесс принятия решений, связанных с функционированием пенсионной системы, не всегда прозрачен. С другой стороны, складывается впечатление, что актуарные расчеты, на основе которых принимаются решения по вопросам функционирования пенсионной системы, являются для профильных государственных органов своеобразным информационным "табу". Так, мы ничего не знаем о так называемых "коэффициентах дожития", предполагаемых размерах будущих пенсий казахстанцев и иных показателях, на основании которых, по логике, должна планироваться деятельность ЕНПФ. Однако имеющаяся в свободном доступе информация позволяет получить определенное представление об эффективности инвестирования пенсионных активов.

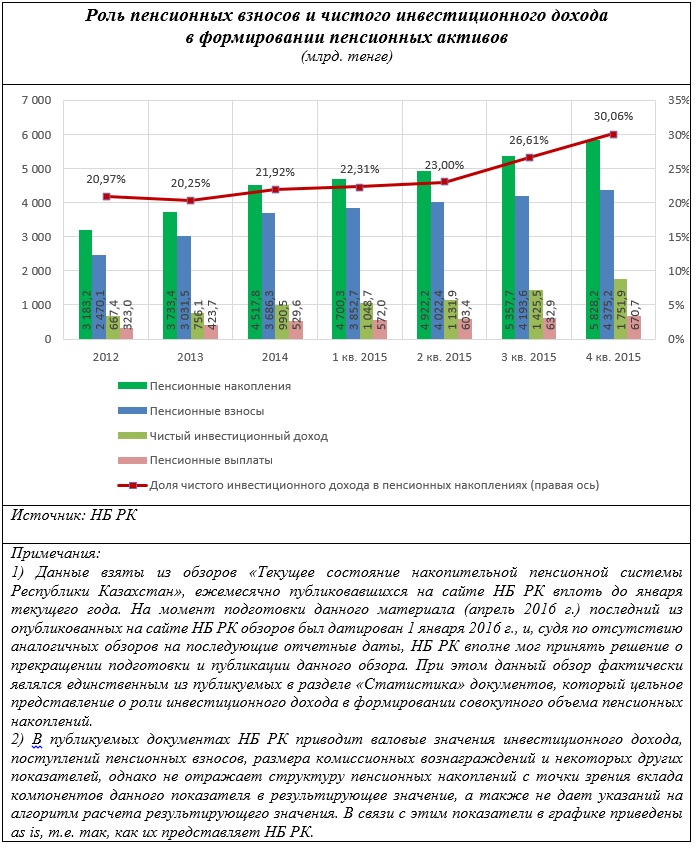

В официальных публикациях, освещавших состояние накопительной пенсионной системы, быстрый рост пенсионных накоплений (или же пенсионных активов) представлялся как несомненное достижение финансовых властей. При этом до слияния пенсионных фондов валовый размер пенсионных активов, т.е. совокупности финансовых инструментов, которая обеспечивает сохранность пенсионных накоплений и их рост за счет получения инвестиционного дохода, зачастую указывался в долларах, чтобы подчеркнуть значимость пенсионных фондов как растущих институциональных инвесторов. Однако во всех "победных реляциях" по поводу развития пенсионной системы фактически не уделялось внимание одному очевидному факту: пенсионные активы и накопления росли не столько за счет инвестиционного дохода, сколько в силу постоянного притока пенсионных взносов, обеспечиваемого их обязательным характером. Так, в 2012-2013 годах вклад чистого инвестиционного дохода (т.е. начисленного инвестиционного дохода за вычетом комиссионных вознаграждений) в результирующее значение пенсионных накоплений едва превышал 20%, по состоянию на конец 2014 года он составил 21,9%, и лишь по результатам 2015 года он превысил 30% (см. график).

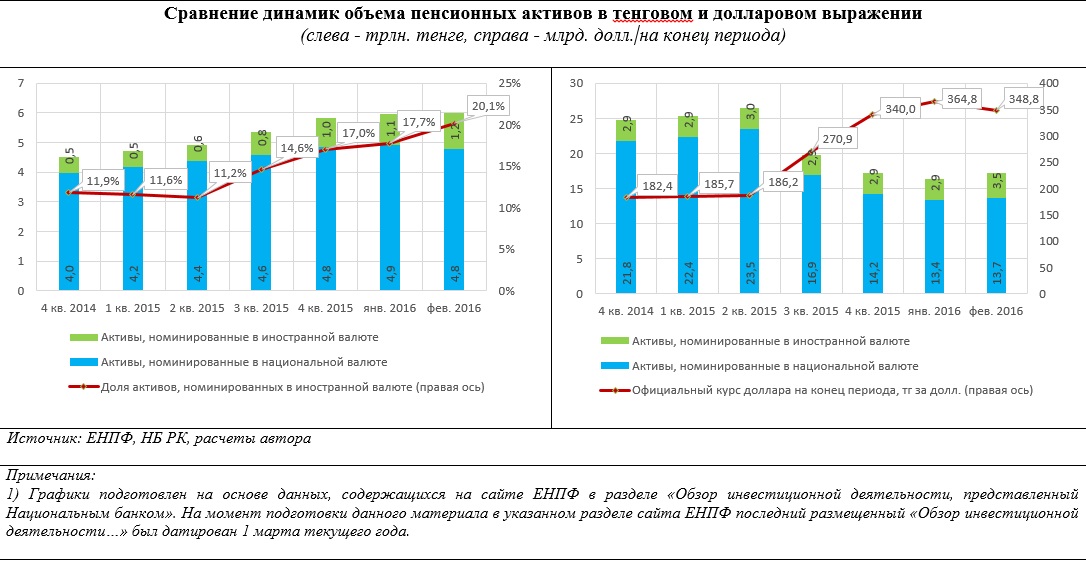

В силу того, что "рабочей валютой" ЕНПФ является тенге, все его показатели, включая доходность, рассчитываются в национальной валюте. Однако высокий уровень долларизации казахстанской экономики и то место, которое занимает курс доллара к тенге в массовом сознании казахстанцев, дают повод сравнить динамики валового объема пенсионных активов в тенговом и долларовом эквиваленте.

Так, в тенговом выражении казахстанские пенсионные активы продемонстрировали в 2015 году уверенный рост, увеличившись с 4,0 до 5,8 трлн, а к концу февраля они выросли почти до 6 трлн тенге. При этом активы в иностранной валюте "прибавили в весе" фактически в два раза и выросли с 0,5 до почти 1 трлн тенге, в то время как портфель "тенговых" инструментов вырос за год лишь на 20%, увеличившись с 4 до 4,8 трлн тенге.

Диаметрально противоположную ситуацию можно увидеть, если представить стоимость пенсионных активов в долларовом эквиваленте. Достигнув максимального значения в $26,5 млрд к 1 июля прошлого года, совокупный объем пенсионных накоплений упал во 2-м полугодии до отметки $17,1 млрд, т.е. более чем на 35%. В январе же пенсионные активы "усохли" еще на $810 млн, поставив локальный "антирекорд" на уровне $16,3 млрд.

При этом объем пенсионных активов, номинированных в национальной валюте, достигнув локального максимума в $23,5 млрд по состоянию на конец 2-го квартала 2015 года, "сжался" до $14,2 млрд к концу года и продемонстрировал минимальное значение в $13,4 млрд в конце января.

В то же время объем пенсионных активов, номинированных в денежных единицах других стран, в третьем квартале снизился на сумму около $65 млн, т.е. ЕНПФ уменьшал долю активов, номинированных в иностранной валюте, на фоне вполне оправданных негативных ожиданий в отношении курсовой динамики тенге, в силу чего в последующие месяцы несколько снизилась возможность получения дохода от курсовой разницы. После этого объем портфеля активов, номинированных в иностранной валюте, несколько месяцев оставался неизменным и вплоть до конца января составлял $2,9 млрд.

При этом складывается довольно интересная ситуация: удельный вес портфеля активов ЕНПФ, номинированных в иностранной валюте, увеличился за второе полугодие прошлого года с 11,2% до 17,0%, а в тенговом выражении совокупная стоимость активов, номинированных в иностранной валюте, выросла более чем на 450 млрд тенге при начисленном за год инвестиционном доходе всего портфеля пенсионных активов 820,2 млрд тенге. В целом же пенсионные активы в тенговом выражении по результатам прошлого года увеличились на 1,31 трлн тенге, т.е. их рост был обусловлен изменением "тенговой" стоимости портфеля инструментов, номинированных в валютах других государств, приблизительно на 35%.

К сожалению, ни ЕНПФ, ни Нацбанк не дают информации о том, каким является вклад дохода от курсовой разницы в совокупный инвестиционный доход. Однако, судя по всему, управляющие активами ЕНПФ не проводили каких-либо активных действий с портфелем инструментов, номинированных в иностранной валюте, т.е. есть все основания полагать, что его стоимость росла преимущественно за счет переоценки.

Валовое поступление пенсионных взносов за 2015 год составило, согласно данным ЕНПФ, 688,8 млрд тенге, а объем совокупных выплат – 141,1 млрд тенге, разница между этим двумя показателями – 547,7 млрд тенге. В то же время, "тенговый" портфель пенсионных активов вырос в прошлом году на 857 млрд тенге и, судя по всему, рос он преимущественно за счет взносов вкладчиков, а не вследствие проводимой инвестиционной политики. Что касается наблюдавшегося в феврале 2016 года роста стоимости портфеля активов, номинированных в иностранной валюте, в тенговом и долларовом эквиваленте, то единственным рациональным объяснением, которое можно сделать на основе имеющейся информации, является рост денежных средств на инвестиционном счете с 97,57 до 270,06 млрд тенге, значительная часть из которых, по-видимому, являлась иностранной валютой (см. график).

Как мы видим, львиная доля инвестиционных доходов ЕНПФ в последние месяцы была получена вследствие роста цены инструментов, номинированных в иностранной валюте, в тенговом эквиваленте. При этом довольно часто можно услышать мнение о том, что ЕНПФ не в полной мере воспользовался недавней ситуацией, когда тенге демонстрировал очень высокую курсовую волатильность и серьезно обесценился за полгода. Однако безапелляционно утверждать, что ЕНПФ (а точнее, Нацбанк, который управляет его активами) мог без проблем продать все тенговые активы и купить ценные бумаги, номинированные в долларах, также некорректно в силу наличия ряда ограничений, связанных с возможностью инвестирования пенсионных активов.

С одной стороны, инвестиционная декларация ЕНПФ содержит ограничение по открытой валютной позиции, которое предполагает, что в инструменты, номинированные в твердых валютах, может быть вложено не более 50% пенсионных активов. Впрочем, данный документ утверждается Нацбанком, который является единственным акционером и, по совместительству, управляющим активами ЕНПФ. С другой стороны, в силу неразвитости казахстанского фондового рынка продать значительный объем "тенговых" инструментов попросту нереально в силу банального отсутствия покупателей. В целом же инвестиционная декларация ЕНПФ не содержит критических ограничений, которые могли бы помешать ЕНПФ максимизировать доход от курсовой разницы, и возможность получения более высокого дохода вследствие девальвации национальной валюты у ЕНПФ однозначно была.

Наконец, нужно понимать, что в деятельности ЕНПФ явно прослеживается конфликт интересов – ситуация, которая довольно емко отражена в пословице "заставили козла капусту охранять". Так, управляющим аккумулированными в ЕНПФ пенсионными активами является Национальный банк – ведомство, кроме всего прочего ответственное за проведение валютной и денежно-кредитной политики. Хотя в силу естественных причин осведомленность Национального банка о том, что происходит с национальной валютой, гораздо выше, чем у других участников валютного рынка, и он фактически является единственным игроком, который способен "переломить" ситуацию в своих интересах, он вряд ли будет пользоваться этим преимуществом при управлении пенсионными активами. Наоборот, до тех пор, пока Нацбанк контролирует ЕНПФ, инвестиционная активность при управлении пенсионными активами в этой ситуации будет выстраиваться так, чтобы не противоречить денежно-кредитной и валютной политикам регулятора. В этих условиях ожидать того, что при управлении пенсионными активами будут использоваться все возможности для получения дохода от курсовой разницы, не приходится.

По-видимому, преимущественным фактором, который будет определять курсовую динамику тенге в относительно долгосрочной перспективе, будет состояние казахстанского бюджета. Так, например, в настоящее время нельзя предположить каких-либо однозначных и безболезненных решений, которые в существующих условиях позволили бы в обозримой перспективе сократить "ненефтяной" дефицит и увеличить объем налоговых поступлений от "несыревой" части казахстанской экономки. Это означает, что руководителей государственных органов в "трудных условиях" всегда будет посещать мысль об "арифметическом" решении проблемы недостаточных поступлений в бюджет через ослабление национальной валюты. Все это делает будущее национальной валюты несколько туманным даже в случае, если мы будем наблюдать умеренный рост цен на нефть и иные статьи казахстанского сырьевого экспорта. Соответственно, вопрос того, в какие инструменты более выгодно инвестировать пенсионные активы – "тенговые" или номинированные в иностранной валюте, может в любой момент вновь стать актуальным.

Конечно, можно обосновывать принимаемые инвестиционные решения необходимостью дедолларизации и поддержкой отечественной экономики. Однако реальная, а не "вербальная" дедолларизация возможна только при условии наличия стабильной и эффективной экономики, устойчивости национальной валюты и предсказуемости решений государственных органов. Что касается поддержки отечественной экономики, то, как показывает опыт последних лет, выделение очередной порции средств из бюджета или резервов государства всегда вело к их банальному "проеданию", но никак не к диверсификации экономики или к росту эффективности экономических процессов. В конце концов, нужно однозначно определиться с тем, какую цель существования пенсионной системы в ее нынешнем виде мы ставим во главу угла - решение проблем сегодняшнего дня или же наличие ресурсов для выплаты пенсий будущим пенсионерам. В этой ситуации невольно вспоминается фраза из бородатого анекдота про таксиста: "Вам с шашечками или доехать?"

Продолжение материала читайте здесь - Свободное плавание пенсионных активов. Часть 2