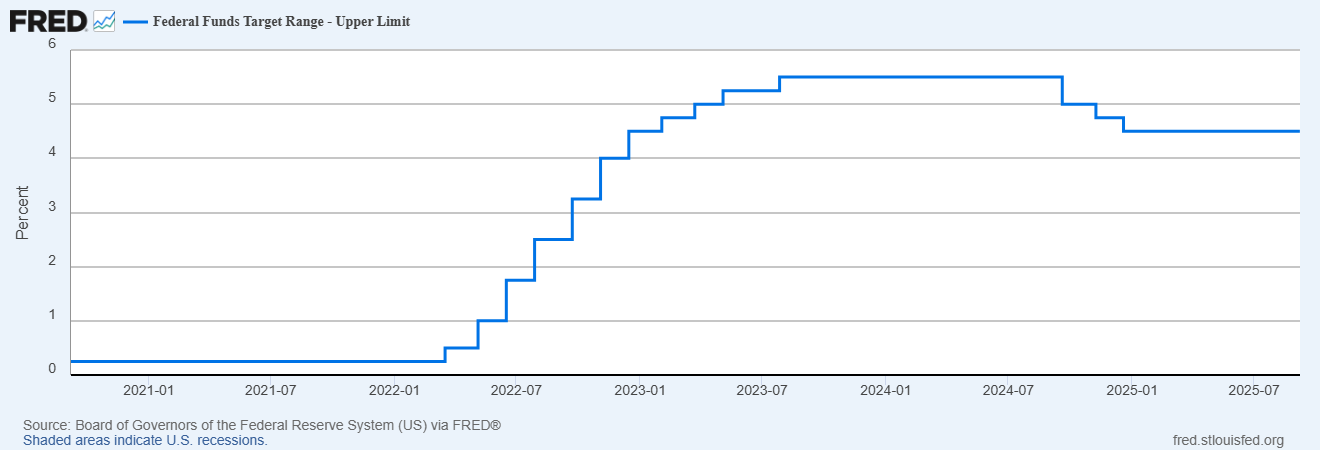

Американский финансовый рынок вступает в фазу стратегической неопределенности: замедление инфляции и признаки охлаждения экономики подталкивают инвесторов к ожиданию начала цикла смягчения денежно-кредитной политики Федеральной резервной системой (ФРС). Такое мнение в беседе с LS выразил аналитик Freedom Finance Global Турал Алиев.

Сентябрьское заседание может стать поворотным, а вероятность снижения ставки, по оценке фьючерсного рынка, превышает 80-90%.

"Для участников рынка это не просто техническая перемена. Вопрос заключается в том, какой сценарий реализуется: "мягкая посадка" с умеренным замедлением экономики и сохранением роста корпоративных прибылей либо рецессионный сценарий, когда снижение ставки станет вынужденной реакцией на кризисные процессы. Именно от этого выбора зависят перспективы активов роста, облигаций и защитных инструментов", – отмечает аналитик Freedom Finance Global.

Фондовые рынки США уже продемонстрировали явную реакцию. Nasdaq Composite обновил годовые максимумы, а котировки "великолепной семерки" выросли опережающими темпами. Механизм здесь классический: снижение ставки уменьшает дисконтирование будущих доходов, повышая текущую стоимость акций компаний с долгим горизонтом генерации прибыли.

При этом наблюдается ротация капитала:

- Циклические отрасли и технологические гиганты обгоняют защитные секторы.

- Индекс Russell 2000 фиксирует рост, отражая ожидания улучшения условий финансирования для стартапов и малых компаний.

- Банковский сектор реагирует ростом котировок на перспективу нормализации кривой доходности, что увеличивает кредитную маржу.

- Золото и серебро укрепляются как хедж (защита инвестиций от рисков снижения доходности и инфляции) против снижения реальных ставок и инфляционных рисков.

В то же время долговой рынок демонстрирует двойственность. Доходности краткосрочных облигаций падают, подтверждая уверенность в снижении ставки, тогда как долгосрочные остаются повышенными – премия за фискальные риски и инфляционные ожидания сохраняется.

Картина аналитических прогнозов неоднородна, отмечает Т. Алиев.

- Morgan Stanley демонстрирует осторожность. По оценке Лизы Шалетт (директор по инвестициям Morgan Stanley Wealth Management), вероятность снижения ставки в сентябре не превышает 50%, что значительно ниже рыночных ожиданий. Аргументы – сохранение темпов роста ВВП выше 5% и базовой инфляции около 3%. Для инвесторов это сигнал избегать перегретых сегментов и концентрироваться на компаниях с устойчивым денежным потоком.

- Goldman Sachs занимает более голубиную позицию, прогнозируя три снижения ставки по 25 базисных пунктов (1 б.п. = 0,01%) в 2025 году. Ключевой аргумент – ослабление дезинфляционного давления и признаки охлаждения рынка труда.

- UBS делает ставку на драгоценные металлы, указывая, что сочетание снижения реальных ставок и геополитической турбулентности формирует уникально благоприятный фон для золота.

- Evercore ISI в сценарии "мягкой посадки" прогнозирует рост индекса S&P 500 еще на 20% к 2026 году, но предупреждает о повышенной турбулентности и сохраняющемся риске "ухабистой дороги".

Таким образом, консенсус рынка строится вокруг ожидания смягчения, но разброс оценок по масштабам и срокам значителен.

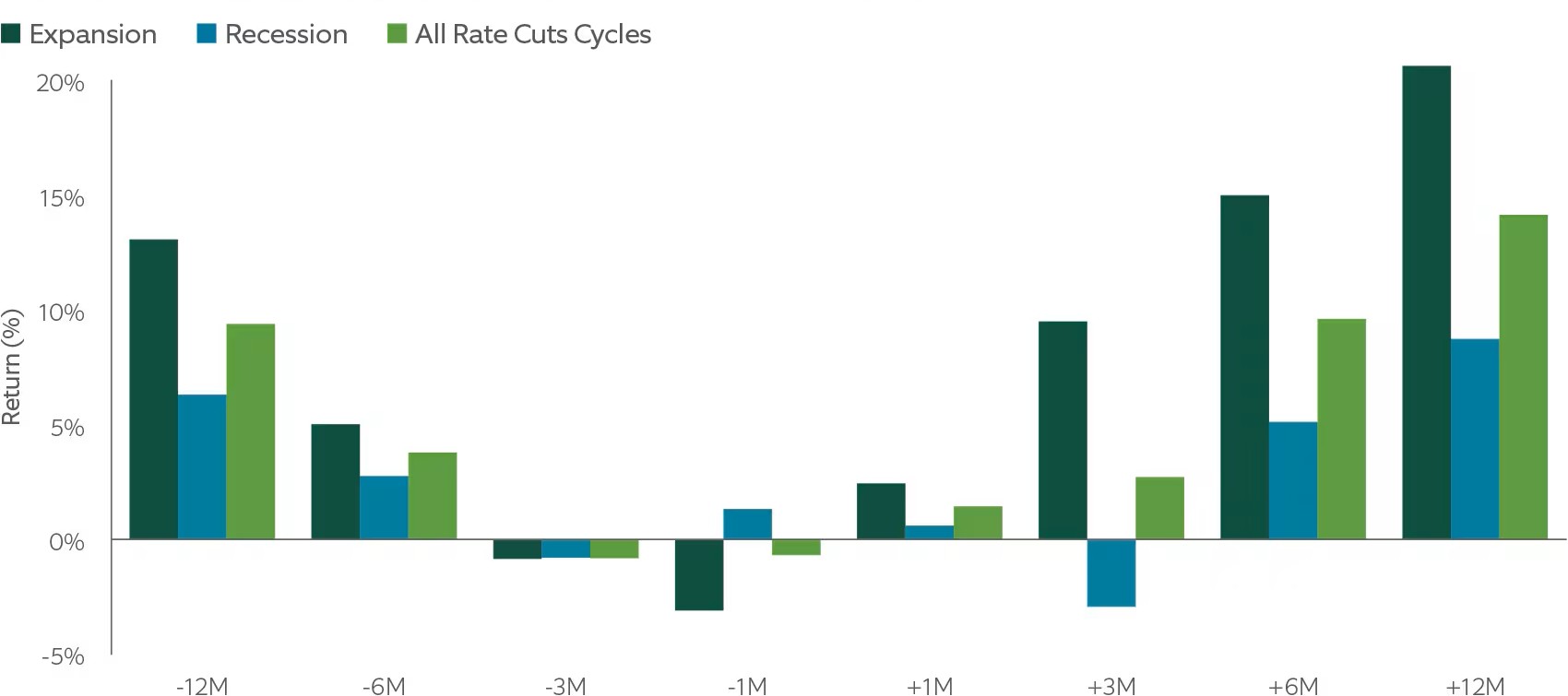

При этом аналитик приводит исторические параллели между 1998 и 2001 годами.

- В 1998 году снижение ставки на фоне азиатского кризиса и краха LTCM лишь ускорило дотком-бум (пузырь интернет-компаний конца 1990-х годов). Активы роста продемонстрировали экспоненциальную динамику.

- В 2001 году агрессивное смягчение ФРС не смогло предотвратить крах пузыря. Nasdaq потерял более половины стоимости, а инвесторы искали убежище в облигациях и защитных секторах.

- В 2008-2009 годах снижение ставки стабилизировало рынок только после того, как были исчерпаны основные системные риски финансового кризиса.

"Текущая ситуация балансирует между сценариями 1998 и 2001 годов. От того, сумеет ли ФРС удержать инфляцию под контролем без провала занятости, зависит, станет ли снижение ставок катализатором нового бычьего цикла или запоздалым ответом на надвигающийся спад", – отмечает эксперт.

Аналитик делает практические выводы для розничных инвесторов:

- Ростовые акции (технологии, инновации, коммуникации) остаются основными бенефициарами снижения ставки, но предпочтение стоит отдавать компаниям с устойчивым денежным потоком.

- Облигации с длинной дюрацией способны дать существенный прирост капитала на фоне падения ставок, однако фискальные риски делают выбор эмитентов критически важным.

- Золото и серебро усиливают функцию стратегического хеджа, компенсируя возможные коррекции на фондовом рынке.

- Секторы недвижимости и банков выигрывают от удешевления кредитов и нормализации кривой доходности.

- Диверсификация портфеля должна учитывать асимметрию сценариев: премия на ростовые активы при "мягкой посадке" и защитные позиции на случай рецессии.

"Сентябрьское заседание ФРС станет водоразделом для глобальных рынков. Если реализуется сценарий "мягкой посадки", американский фондовый рынок получит новый импульс, а активы роста продолжат ралли. Если же смягчение станет реакцией на скрытые признаки рецессии, инвесторы столкнутся с высокой волатильностью и ротацией в защитные активы", – резюмировал аналитик Freedom Finance Global.