Казахстанским банкам предстоит пережить еще один непростой год. Международное рейтинговое агентство S&P Global Ratings полагает, что им придется работать в условиях умеренных темпов роста ВВП, волатильного курса тенге и низких цен на сырьевые товары. Все это будет негативно влиять на перспективы роста сектора, показатели прибыльности и качество активов, передает LS.

В агентстве ожидают консолидацию банковского сектора в ближайшие два года.

"Акционеры, скорее всего, будут проводить сделки по слиянию и поглощению в связи с тем, что слабая способность банков генерировать капитал из внутренних источников и нехватка свободных средств, доступных для докапитализации банков, не позволяют решить проблемы, связанные с ухудшением качества активов и недостаточными резервами капитала, а также выполнением требований Международных стандартов финансовой отчетности 9. Однако, если сделки по слиянию и поглощению будут проводиться без реальной "расчистки" балансов (например, если "расчистка" и в дальнейшем будет представлять собой передачу проблемных кредитов специальным юридическим лицам, собственниками которых являются те же самые банки, в которых были выданы такие проблемные кредиты, а не продажу проблемных кредитов третьим сторонам), то стабильность банковской системы, с нашей точки зрения, не повысится", - предположили аналитики.

В организации напомнили, что две возможные сделки, заключение которых предполагается в текущем году, в случае их проведения обусловят повышение уровня концентрации в банковском секторе.

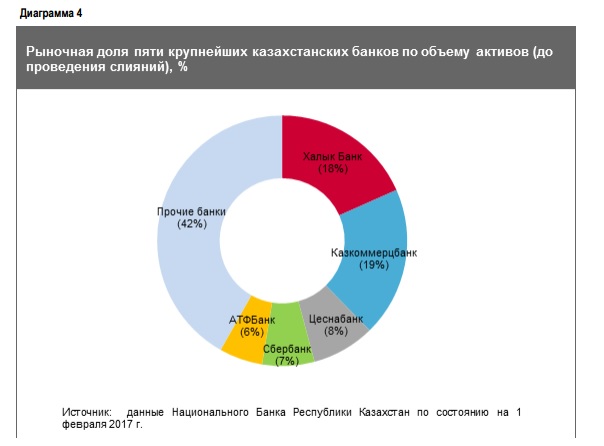

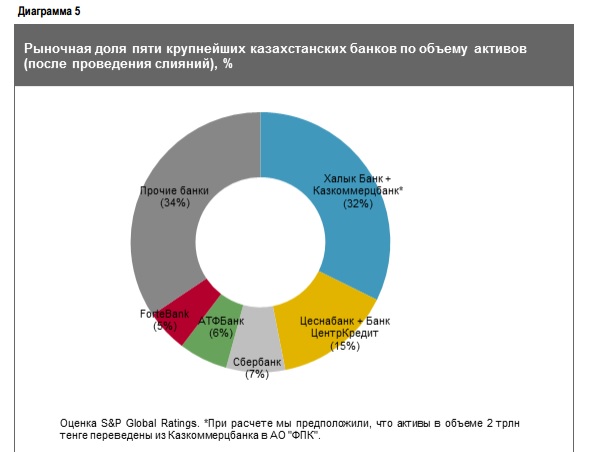

Доля пяти крупнейших банков увеличится примерно до 65% как активов, так и кредитного портфеля банковской системы по сравнению с 58% и 60% соответственно по состоянию на 1 января 2017 году.

- Казкоммерцбанк (В-/негативный/С) и Народный банк (Халык банк; ВВ/негативный/В) подписали не имеющий обязательной силы меморандум о приобретении Халык банком контрольного пакета акций Казкоммерцбанка.

"Мы полагаем, что сделка окажет позитивное влияние на оба банка только при наличии плана урегулирования проблемных кредитов Казкоммерцбанка, выданных в предыдущий период. На наш взгляд, казахстанские органы власти поддерживают сделку, и мы ожидаем, что основная часть средств в размере 2 трлн тенге, которые правительство недавно предоставило в Фонд проблемных кредитов, скорее всего, будет направлена на "расчистку" баланса ККБ до проведения сделки или в рамках этой сделки. В зависимости от структуры сделки ее результатом может быть образование очень крупной организации, которая будет контролировать 30-40% банковского сектора Казахстана, а объемы ее активов будут более чем в два раза превышать объемы активов следующего по величине игрока - Цеснабанк", - отметили в S&P.

- Консорциум, в состав которого входит Цеснабанк (В+/Негативный/В), в настоящее время третий по величине казахстанский банк по размеру активов, недавно получил разрешение акционеров Банк ЦентрКредит (В/Стабильный/В) на приобретение 41,9%-ной доли этого банка. Консорциум еще не объявил о планах в отношении Банка ЦентрКредит после приобретения его акций, однако возможная консолидация двух организаций может привести к образованию банка с рыночной долей около 15%

"Если обе сделки состоятся, то в период, когда в обеих вышеуказанных организациях будут проходить процессы интеграции, менее крупные банки могут получить краткосрочные преимущества для генерирования нового бизнеса. Однако, на наш взгляд, конкурентная среда в целом существенно не изменится, и небольшие банки, которые работают в более узких сегментах рынка и имеют значительный уровень концентрации активов и обязательств, останутся неустойчивыми в условиях нестабильности на рынке", - предположили в S&P.

В то же время аналитики ожидают, что более слабые игроки уйдут с рынка в связи с ужесточением надзорной деятельности регулирующего органа.

"Кроме того, учитывая, что в своем недавнем выступлении президент Казахстана Нурсултан Назарбаев поддержал действия регулятора, Нацбанк может более активно отзывать лицензии у небольших финансовых организаций в ситуациях, когда ожидаемое влияние отзыва лицензии на банковскую систему будет ограниченным, а акционеры не выражают готовности или не имеют возможности оказывать таким организациям достаточную финансовую поддержку", - высказали мнение в агентстве.

По мнению S&P, ключевым недостатком банковской системы Казахстана остается чрезвычайно высокий уровень кредитного риска.

"Приведенные в официальной статистике показатели проблемных кредитов по существу не отражают реальной ситуации: мы полагаем, что их доля (включая реструктурированные кредиты) может достигать 25-30% совокупных кредитов банковской системы. Это обусловлено значительным объемом проблемных кредитов, выданных в предыдущий период, на уровне банковской системы и возможным ухудшением качества активов вследствие политики агрессивного роста кредитования и недостаточно жестких стандартов андеррайтинга, применяемой некоторыми участниками рынка в последнее время", - высказали предположения в организации.

Ситуация в банковском секторе, по их оценкам, не стабилизируется до тех пор, пока банки не расчистят свои балансы.

"В настоящее время руководство страны обсуждает вопрос о возможном предоставлении банковскому сектору 2 трлн тенге, которые будут направлены на сокращение объема проблемных кредитов, однако, по всей видимости, только в крупных, наиболее системно значимых банках. Предстоящие стресс-тестирование и анализ качества активов, которые будут проведены Нацбанком, могут выявить скрытые проблемные кредиты в некоторых банках и определить возможные потребности в формировании дополнительных резервов и в капитале. Однако генерирование достаточных показателей рентабельности, скорректированных с учетом рисков, на протяжении всего цикла остается одной из наиболее труднодостижимых задач для большинства казахстанских банков, и их характеристики кредитоспособности и стабильность по-прежнему зависят от способности и готовности собственников финансировать рост банковского бизнеса за счет вливаний капитала", - добавили в S&P.

Аналитики агентства прогнозируют, неравномерное распределение ликвидности и фондирования по банковскому сектору Казахстана в 2017 году.

"При этом большие объемы ликвидности получат более крупные банки или банки, которые, по мнению участников рынка, являются более надежными, чем небольшие финансовые организации или банки, подверженные более высокому риску", - уточнили в организации.

"Негативные" прогнозы по рейтингам двух третей казахстанских банков свидетельствуют о возможном понижении рейтингов в ближайшие 12 месяцев. Это обусловлено как сложными для банковской системы в целом условиями операционной деятельности, так и слабыми характеристиками кредитоспособности конкретных банков.

"В нашей оценке экономических и отраслевых рисков банковского сектора страны(Banking Industry Country Risk Assessment – BICRA) мы отмечаем негативные тенденции развития экономических и отраслевых рисков в стране, что отражает значительное снижение темпов роста ВВП и показателя ВВП на душу населения, а также ухудшение фондирования банковской системы. Совокупность этих факторов оказывает негативное влияние на базовый уровень рейтинга коммерческих банков, ведущих операционную деятельность преимущественно в Казахстане ("bb-"). Прогноз по суверенным кредитным рейтингам Казахстана также "негативный", что отражает прежде всего риск ухудшения финансового и внешнеэкономического профиля Казахстана по сравнению с их относительно сильным уровнем в настоящий момент, а также тот факт, что темпы экономического роста могут быть ниже наших ожиданий", - добавили в S&P.

Возможные негативные действия по рейтингам казахстанских банков в текущем году могут быть обусловлены следующими факторами:

- ухудшение качества активов, особенно для банков с высоким уровнем концентрации кредитного портфеля, при котором одно или два значительных кредитных события могут обусловить резкое увеличение потребности в формировании резервов;

- быстрое ухудшение показателей капитализации банков на фоне недостаточной поддержки со стороны акционеров; или

- ухудшение показателей ликвидности и фондирования вследствие низкого уровня диверсификации ресурсной базы небольших банков и банков средней величины, а также их зависимости от фактора доверия со стороны участников рынка.

"Мы можем пересмотреть прогнозы казахстанских банков на "стабильные" в том случае, если их способность абсорбировать убытки улучшится, что, вероятнее всего, может быть обусловлено вливаниями капитала со стороны акционеров в объеме, достаточном для адекватного урегулирования возможного ухудшения активов и роста балансовых показателей. Кроме того, мы сочтем позитивными факторами более взвешенные стратегии развития бизнеса, которые бы выражались в адекватных запасах ликвидности, диверсификации источников фондирования и контролируемом росте балансовых показателей", - предупредили в агентстве.

По ожиданиям агентства, в 2017 году генерирование нового бизнеса и улучшение показателей прибыльности казахстанских банков будут сдерживаться умеренными темпами экономического роста.

"По нашим прогнозам, темпы роста реального ВВП составят в среднем 2% в 2017-2020 годах благодаря росту инвестиций, уровня потребления частного сектора и объемов экспорта в связи с некоторым улучшением прогноза относительно цен на нефть, а также ожидаемым ростом объемом нефтедобычи на крупном Кашаганском месторождении. Позитивным фактором является то, что мы не прогнозируем дальнейшего значительного ослабления тенге в 2017 году, принимая во внимание стабилизацию цен на нефть. В связи с этим мы не ожидаем дополнительного давления на показатели капитализации банков вследствие значительной переоценки активов. в 2017 году", - уточнили в S&P.

В то же время аналитики прогнозируют небольшой рост кредитных портфелей банков - приблизительно до 3% в номинальном выражении по сравнению с их сокращением на 0,3% в 2016 году.

"Мы ожидаем, что небольшие банки и банки средней величины, которые продемонстрировали темпы роста кредитных портфелей выше 10% в 2016 г., также снизят их в 2017 году вследствие недостаточного уровня капитала и ограниченной доступности фондирования. Однако учитывая снижение темпов роста кредитования и слабые стандарты андеррайтинга, мы считаем, что качество активов и показатели капитализации финансовых институтов, скорее всего, ухудшатся, в связи с чем мы можем предпринять негативные рейтинговые действия. В связи со значительным снижением уровня располагаемых доходов в последние два года мы ожидаем, что портфель розничных кредитов казахстанской банковской системы останется стабильным в абсолютном выражении и составит около 25% кредитного портфеля-брутто, при этом новые розничные кредиты будут замещать кредиты, для которых наступает срок погашения", - считают в S&P.

По прогнозам организации, негативная динамика рассчитываемого коэффициента достаточности капитала, скорректированного с учетом рисков (risk-adjusted capital - RAC), сохранится. Средний прогнозируемый коэффициент RAC для казахстанских банков, вероятнее всего, ухудшится с адекватного уровня 7,5% в конце 2015 года до умеренного значения примерно 6,0-6,5% в конце 2017 года вследствие низких показателей прибыльности банков и ограниченной возможности их акционеров предоставлять банкам дополнительную поддержку в форме капитала.

"Регулятивные коэффициенты достаточности капитала банковской системы, напротив, немного повысились: норматив К1-1 (базовый капитал) - до 13,7% в конце 2016 г. по сравнению с 12,5% годом ранее, норматив К2 (совокупный капитал) - до 16,4% по сравнению с 15,8%. Такие высокие регулятивные коэффициенты и значительное расхождение с коэффициентами RAC, рассчитанными аналитиками S&P Global Ratings, позволяют сделать вывод о том, что подход регулирующего органа является недостаточно жестким. Это выражается в том, что для расчета регулятивных коэффициентов используются более низкие показатели риска и формы капитала, которые, на наш взгляд, имеют низкую способность абсорбировать убытки", - добавили в S&P.

Таким образом, основной риск для показателей прибыльности и капитализации банков представляет более высокий, чем ожидалось, объем расходов на формирование резервов, если анализ качества активов (Asset Quality Review - AQR) выявит необходимость дополнительного резервирования. Это особенно актуально для банков, которые демонстрировали быстрый рост в последние несколько лет, или в случае ухудшения экономической ситуации.

"Мы полагаем, что программа докапитализации банковской системы за счет средств государства маловероятна в 2017 году, поэтому поддержка со стороны акционеров (особенно для небольших банков) остается важнейшим условием абсорбирования возможного увеличения проблемных активов и нейтрализации связанных с этим негативных последствий. Вместе с тем акционеры многих банков имеют очень ограниченные ресурсы для содействия росту банковского бизнеса, в связи с чем в ближайшие два года мы ожидаем значительно более резкого сокращения темпов роста бизнеса, чем в предыдущие четыре года", - отметили в организации.

В отчете агентства также уточняется, что чрезвычайно высокий уровень кредитного риска останется одним из основных негативных факторов казахстанской банковской системы в 2017 году.

"Наша оценка позиции по риску подавляющего большинства рейтингуемых казахстанских банков как "умеренной" отражает быстрый рост кредитных портфелей в последнее время, агрессивную практику кредитования и слабые стандарты андеррайтинга, а также высокую долю кредитов компаниям секторов строительства и недвижимости, характеризующихся высоким уровнем рисков, высокую концентрацию кредитных портфелей в сравнении с капиталом и высокую долю кредитов в иностранной валюте", - говорится в документе.

В целом казахстанские банки продемонстрировали положительную динамику показателей качества активов в 2016 году: по данным регулирующего органа, доля проблемных кредитов сократилась с 8% совокупного кредитного портфеля (1,2 трлн тенге) в конце 2015 года до 7,2% (1 трлн тенге) по состоянию на 1 февраля 2017 года.

"Однако мы полагаем, что официальная статистика не отражает реальной ситуации: показатели проблемных кредитов казахстанских банков были самыми низкими по сравнению с показателями банков сопоставимых стран. Насколько мы понимаем, улучшение показателей обусловлено главным образом реструктуризацией проблемных кредитов и их передачей специальным юридическим лицам, которые не консолидируются согласно национальным стандартам бухгалтерского учета. Это обусловлено стремлением выполнить регулятивное требование, согласно которому доля проблемных кредитов (по методологии Нацбанка) должна составлять менее 10%. По состоянию на 1 января 2017 года, только 3 из 33 банков превысили этот целевой показатель",- напомнили в S&P.

Они также выражают определенные опасения в отношении качества кредитов, выданных в течение последних десяти лет, особенно банками, которые демонстрировали быстрый рост или активно работали в сегментах потребительского кредитования, характеризующихся высоким уровнем рисков.

"Мы ожидаем, что проблемные кредиты (в соответствии с определением S&P Global Ratings - кредиты, просроченные более чем на 90 дней, и реструктурированные кредиты с измененными первоначальными сроками погашения) могут составить около 25-30% совокупных кредитов банковской системы в 2017 г. или даже достичь 45%, если кредит, предоставленный Казкоммерцбанком БТА Банку, будет классифицирован как проблемный. Эта оценка выше нашей оценки проблемных кредитов для российской банковской системы и значительно выше объема проблемных кредитов, рассчитанного по методологии Нацбанка. Мы считаем, что текущий уровень резервирования, составляющий для казахстанских банков около 11% от общего объема кредитов, является недостаточным для адекватного покрытия проблемных кредитов", - уточнили в агентстве.

Кроме того, о повышении уровня проблемных кредитов казахстанских банков косвенно свидетельствует увеличение начисленных, но не выплаченных процентов на их балансах.

"По нашим оценкам, банковский сектор не получил примерно 12% совокупного процентного дохода в 2016 года. Столь значительное повышение этого показателя, как правило, свидетельствует об увеличении объема проблемных кредитов и происходит после их реструктуризации, при которой заемщики получают льготный период, в течение которого не проводят платежи по основному долгу. Тем не менее мы полагаем, что в итоге эти реструктурированные кредиты, скорее всего, останутся проблемными и обусловят повышение уровня проблемных кредитов", - предупреждают в организации.

Согласно базовому сценарию, потери по кредитам в казахстанской банковской системе могут увеличиться в 2017 году примерно до 3-3,5% после увеличения с 2,1% в 2015 году до 2,3% в 2016 году.

В этой оценке не учитываются возможные дополнительные резервы по кредиту, выданному Казкоммерцбанком БТА Банку.

"Мы прогнозируем увеличение коэффициента резервирования прежде всего для банков, которые ранее демонстрировали быстрый рост, а также выдавали главным образом инвестиционные кредиты со значительными льготными периодами и имели более высокую долю кредитов в иностранной валюте, чем в среднем по банковской системе. Мы полагаем, что в 2017 году потери по кредитам казахстанских банков возрастут, тогда как для большинства сопоставимых стран прогноз в этом отношении будет положительным",- отмечается в отчете.

По мнению S&P, тенденция к дедолларизации депозитов сохранится и в ближайшие 12 месяцев.

"Тем не менее мы ожидаем, что доля депозитов в казахстанских банках, номинированных в долларах, не сократится до уровня ниже 40% в конце 2017 году по сравнению с 54% в конце 2016 году и останется на более высоком уровне, чем в России и Нигерии, однако будет значительно ниже, чем в Азербайджане и Республике Беларусь. В связи с этим зависимость банковского сектора от валютных свопов, которые используются для хеджирования несовпадения валютных активов и обязательств, немного снизится, но не исчезнет", - добавили аналитики.

Кроме этого в S&P считают, что позиция Нацбанка по предоставлению ликвидности казахстанским банкам в 2017 году будет иной, чем в 2015-2016 годах, когда он оказывал поддержку всем казахстанским банкам в форме валютных свопов в соответствии с их потребностями.

"Регулятор будет оказывать поддержку в первую очередь более крупным банкам, имеющим "высокую" и "умеренную" значимость для банковской системы страны, чтобы обеспечить стабильность банковского сектора, а небольшим банкам придется рассчитывать прежде всего на поддержку со стороны акционеров. Это подтверждается недавними событиями: в декабре 2016 году Казинвестбанк, а в феврале 2017 года Delta Bank допустили дефолты по своим обязательствам. Нацбанк обратился к акционерам этих банков с просьбой предоставить им определенную поддержку до того, как Нацбанк обеспечит этим банкам соответствующие вливания ликвидности. Это были первые случаи дефолта по обязательствам в национальной валюте после реструктуризации валютного долга крупных банков в 2009 году. Несколько других банков средней величины и небольших финансовых организаций также не получили доступа к ликвидности от регулятора. При этом крупнейший банк Казахстана, Казкоммерцбанк, своевременно погасил выпуск еврооблигаций объемом 380 млн евро благодаря поддержке ликвидности со стороны регулятора", - отметили аналитики.

Резюме

- Низкие темпы экономического роста будут оказывать сдерживающее влияние на генерирование нового бизнеса и показатели прибыльности казахстанских банков в 2017 году.

- Прогнозируется дальнейшее ухудшение показателей качества активов банков; при этом доля проблемных кредитов (включая реструктурированные) достигнет приблизительно 25-30% совокупных кредитных портфелей банков в 2017 году.

- Прогнозируется неравномерное распределение ликвидности и фондирования по банковскому сектору Казахстана в 2017 году, при этом основную часть вливаний в форме ликвидности получат крупные банки.

- Прогнозы 12 из 18 банков, имеющих рейтинги S&P Global Ratings, являются "негативными" или помещенными в список CreditWatch с негативными ожиданиями, что отражает бóльшую вероятность негативных рейтинговых действий по сравнению с позитивными.