Насколько высока закредитованность казахстанцев и несет ли она риски для страны, LS разбирался с профучастниками.

В беседе с LS старший аналитик департамента консалтинговых услуг AERC Ерасыл Серікбай отметил, что данная проблема представляет собой сложное и многослойное социально-экономическое явление, имеющее системный характер. При этом оценка закредитованности населения требует сбалансированного подхода и учета.

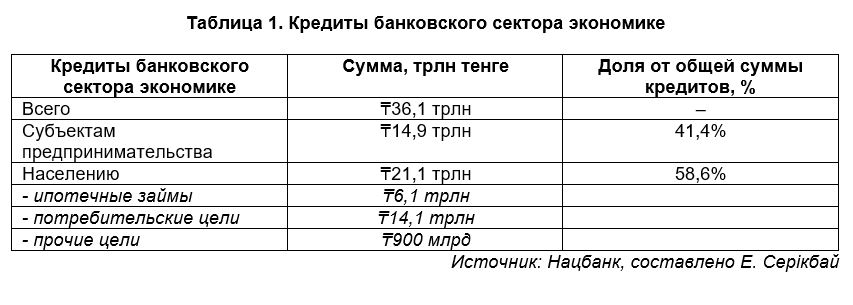

Ссылаясь на статистику Нацбанка, эксперт обратил внимание, что весь кредитный портфель физлиц приходится именно на потребительские займы, ипотеку и ссуды на прочие цели, включая долгосрочные и краткосрочные кредиты.

В общем объеме банковских займов доля потребкредитов составляет 39,2%. По мнению Е. Серікбая, это подтверждает доминирующее значение данного сегмента в структуре внутреннего кредитного рынка. И отражает значимую роль частного потребления в поддержании совокупного спроса, особенно в условиях замедления деловой активности и ограниченных возможностей госстимулирования.

Аналитик напомнил, что потребкредитование является одним из ключевых драйверов развития страны. Подобная активность, как правило, сопровождает фазы экономического подъема, формируя положительную динамику в сфере торговли, услуг и жилищного строительства. Однако устойчивость такой модели во многом зависит от способности заемщиков обслуживать свои обязательства и от качества системы финрегулирования.

По его словам, на начало 2025 года численность заемщиков превысила 8,6 млн (данные Государственного кредитного бюро (ГКБ) – прим. LS). Это составляет значительную долю от экономически активного населения. Причем около 53% имеют задолженность менее 1 млн тенге, и на них приходится лишь 7% от совокупной суммы кредитования.

Между тем основная задолженность перед банками (порядка 93%) сконцентрирована у более состоятельных казахстанцев с крупными займами, уточнил Е. Серікбай.

"Таким образом, уровень закредитованности населения в республике, рассматриваемый в макроэкономическом контексте, сохраняется в пределах умеренных значений, не вызывая рисков. Однако на микроуровне наблюдаются локальные проявления долговой нагрузки, особенно среди домохозяйств с низким уровнем доходов, нестабильной занятостью и ограниченным доступом к финансовой информации. Данные категории населения более подвержены долговой нагрузке, в том числе из-за распространенности необеспеченных кредитов и ограниченного выбора фининструментов", – отметил представитель AERC.

На его взгляд, больше всего закредитованности подвержены следующие лица:

- Многодетные семьи, особенно проживающие в сельской местности, относятся к числу социально уязвимых групп населения и характеризуются повышенной восприимчивостью к финансовым рискам.

- Молодые люди, в частности, в возрасте 25-34 лет, чаще оформляют потребкредиты и микрозаймы для покупки товаров длительного пользования, оплаты образования, свадьбы, путешествий и пр. При этом они часто обладают нестабильными доходами, что повышает риск. Согласно отчетам ГКБ, доля молодежи среди заемщиков стабильно высока, особенно в крупных городах.

- Домохозяйства с ограниченными доходами чаще прибегают к ссудам для покрытия базовых нужд. Эти группы имеют низкую финансовую подушку и ограниченный доступ к банкам, что делает их уязвимыми перед высокорисковыми формами кредитования, в том числе микрозаймами с высокими ставками.

- Женщины также показывают высокую активность в кредитовании в рамках семейного бюджета. Они из уязвимых групп, особенно матери-одиночки и безработные, могут попадать в долговую спираль.

"Закредитованность носит не только количественный, но и социальный характер, отражая неравномерный доступ к формальным источникам дохода и капитала. Основными факторами уязвимости являются низкий уровень финграмотности, высокая доля необеспеченных займов, популярность МФО, отсутствие накоплений или доступа к альтернативным источникам денег", – считает Е. Серікбай.

Оценивая ситуацию в других странах, аналитик пришел к мнению, что уровень долговой нагрузки в Казахстане пока остается умеренным по международным меркам.

Также о неоднородности долговой нагрузки свидетельствуют различия в социально-экономических условиях и уровне доходов в регионах, отметил аналитик. Он привел данные Бюро нацстатистики за IV квартал 2024 года, в которых доля трат на оплату кредита и долга в структуре денежных расходов казахстанцев составляет 6,2% по стране. При этом в региональном разрезе этот показатель существенно варьируется: в Алматы – 3,2%, в Астане – 8,9%, в Карагандинской области – 11,1%, в области Ұлытау – 16,0%.

"При этом медианная заработная плата по итогам IV квартала 2024 года составляет 308 717 тенге. Учитывая официальные данные статистики, медианный доход позволяет обслуживать уровень долговой нагрузки, доля которой составляет в среднем 6,2%, без ущерба для других обязательных расходов. Это указывает на то, что значительная часть населения не находится под финансовым давлением", – пояснил Е. Серікбай.

Вместе с тем он подчеркнул, что усредненные значения маскируют значительные внутригрупповые различия.

"Кроме того, медианный показатель не отражает ситуацию на нижних квинтилях распределения доходов, где каждая дополнительная единица задолженности может приводить к снижению потребления базовых благ или к повторному заимствованию для покрытия текущих обязательств", – уточнил аналитик.

В целом собеседник LS считает, что проблема с закредитованностью населения требует сбалансированного подхода. По его мнению, нужны дальнейшие шаги по повышению финграмотности, укреплению регулирования над МФО и развитию механизма реструктуризации долгов.

Между тем ведущий аналитик АФК Алмат Оракбай рассказал, что данную проблему обсуждают уже более пяти лет, однако сравнительный анализ в сопоставимых экономиках и в развитых странах говорит о том, что ситуация преувеличена.

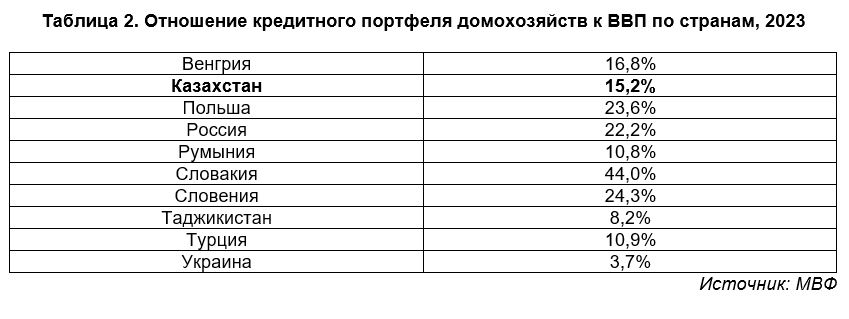

Он объяснил, что для оценки кредитной нагрузки и платежеспособности казахстанцев нужно обратить внимание на несколько метрик. Прежде всего, это отношение задолженности населения к ВВП, которое в Казахстане составляет 15,2%, что значительно ниже среднего значения для региона страны и на порядок меньше показателя в развитых странах.

Далее следует коэффициент платежа к доходу. А. Оракбай отметил, что в республике данный показатель находится на уровне 4%.

"Он рассчитан как частное от деления суммы платежа на погашение кредита (19 174 тенге) на размер медианного месячного дохода (434 982 тенге). Платеж на погашение кредита рассчитан как произведение денежных расходов на душу населения (309 257 тенге) и доли погашения кредита в общих расходах (6,2%)", – уточнил он.

В других странах этот показатель существенно выше: в Норвегии – 21,1%, Австралии – 17,5%, Канаде – 14,4%, США – 11,3%.

Проанализировать ситуацию поможет и просрочка по кредитам населению, отметил представитель АФК. На 1 января текущего года она составила 2,9% (2,4% годом ранее), отдельно по потребительским займам – 3,9% (3,2% в 2023 году), и по ипотеке – 0,3% (предыдущее значение составляло 0,5%).

Также он обратил внимание на высокий уровень сбережений. Совокупные требования казахстанцев к депозитам превышают их обязательства на 9%, или 1,9 трлн тенге.

"В дополнение к этому в Казахстане существует эффективный механизм ограничения кредитования физлиц – коэффициент долговой нагрузки (КДН). Его суть заключается в ограничении суммы ежемесячных платежей по всем финансовым обязательствам заемщика до 50% от его ежемесячного дохода. Об эффективности работы этого механизма и оценки риска банками говорит довольно высокий процент отказов по всем заявкам населения на займы – по итогам 2024 года он составил 71% (в 2022 и 2023 годы – 63% и 70% соответственно)", – подчеркнул А. Оракбай.

На этом фоне он считает, что текущая ситуация с долговой нагрузкой и возможностью ее обслуживания остается стабильной. При этом он согласился, что на уровне отдельных категорий заемщиков могут возникнуть трудности с обслуживанием задолженности в связи с ухудшением их финансового положения. В том числе из-за потери источника дохода, нестабильности на рынке труда и других жизненных ситуаций.

Также аналитик сравнил закредитованность казахстанцев с другими странами, особенно с СНГ и Восточной Европой. Он пришел к мнению, что в Казахстане ситуация остается умеренной и контролируемой, поскольку соотношение уровня долга домохозяйств от ВВП составило в 2024 году 15,2%. В то время как в России – 20,4%, в Армении – 30,8%, в Грузии – 36,9%, в Латвии – 23,5%, в Польше – 27,6% и т.д.

Подводя итоги, представитель АФК отметил, что в теории высокий уровень закредитованности населения несет ряд рисков для экономики. Это снижение платежеспособности граждан, повышение доли доходов, направляемых на обслуживание долгов, а также рост невозвратов займов, что может привести к замедлению роста экономики.

Помимо этого, данная проблема несет риски для финсектора, поскольку ухудшение качества ссудного портфеля приводит к росту расходов на формирование провизий, что может оказать давление на капитал кредитных организаций, соблюдение пруденциальных нормативов и объемы будущих выплат дивидендов.

"Поэтому банки крайне заинтересованы в удерживании качества ссудного портфеля на приемлемом уровне как фактора, напрямую влияющего на его финстабильность и доходы акционеров. Тем не менее на основе текущих данных о кредитовании казахстанцев, риски, связанные с чрезмерной долговой нагрузкой, не представляют угрозы для финстабильности и экономической ситуации в стране. Важно также отметить, что в последние годы наблюдается тенденция к повышению финграмотности среди населения, что способствует более взвешенному подходу к заимствованиям и может дополнительно снижать риски, связанные с ошибочной оценкой собственных финвозможностей", – заключил А. Оракбай.