Материал подготовлен для LS центром прикладных исследований "ТАЛАП", директором которого является Рахим Ошакбаев.

Что происходит на денежном рынке Казахстана?

По данным Нацбанка, с апреля 2014-го по апрель 2017 года количество реальных денег на рынке выросло на 52,3%, то есть на 6,7 трлн тенге. Чтобы установить источники такого роста, "ТАЛАП" провел анализ депозитного и кредитного портфелей банков второго уровня (БВУ).

Депозитные портфели БВУ росли все три года и увеличились на 2,53 трлн тенге, то есть на 16,7%. При этом можно говорить, как минимум о двух тенденциях этого роста.

- Во-первых, большую его часть обеспечило население: физические лица принесли в банки 1,48 трлн тенге на депозиты в национальной валюте и 390 млрд – на долларовые вклады.

- Во-вторых, депозиты юрлиц в иностранной валюте сократились на 690 млрд тенге, а тенговые выросли на 1,48 трлн тенге.

Таким образом, именно юридические лица стали основным драйвером дедолларизации в стране, в то время как обычные граждане продолжили вкладываться в иностранную валюту.

Правда, в экспертных кругах распространено мнение, что рост депозитного портфеля связан с прошедшей девальвацией – по мнению специалистов, именно поэтому денег в экономике стало больше. Однако это неверная точка зрения – основой роста депозитов населения стала программа легализации. Например, из отчета министра финансов Бахыта Султанова следует, что на 10 января 2017 года в Казахстане было легализовано 5,7 трлн тенге (4,1 трлн составили непосредственно деньги и 1,6 трлн – имущество). При этом 1,9 трлн денежных средств продолжают оставаться на счетах БВУ.

55% депозитов юридических лиц приходится на квазигосударственный сектор.

Чтобы выяснить, за счет чего выросли депозиты юрлиц, мы изучили данные отчета по исполнению бюджета, статистический бюллетень министерства финансов, данные Нацбанка по денежной массе, кредитные/депозитные портфели и сводные балансы банков второго уровня, консолидированные аудиторские отчеты госфонда "Самрук-Казына", "Байтерек", "КазАгро".

Правда, здесь необходимо оговориться: на данный момент отчеты "Байтерека" и "КазАгро" за полный 2016 год недоступны, и мы пользовались финансовыми отчетами за первое полугодие прошлого года. Из-за этого необходимо учитывать лаг информации, но в целом, если брать в расчет объем квазигосударственного сектора (КГС) в казахстанской экономике, мы считаем все суждения аргументированными.

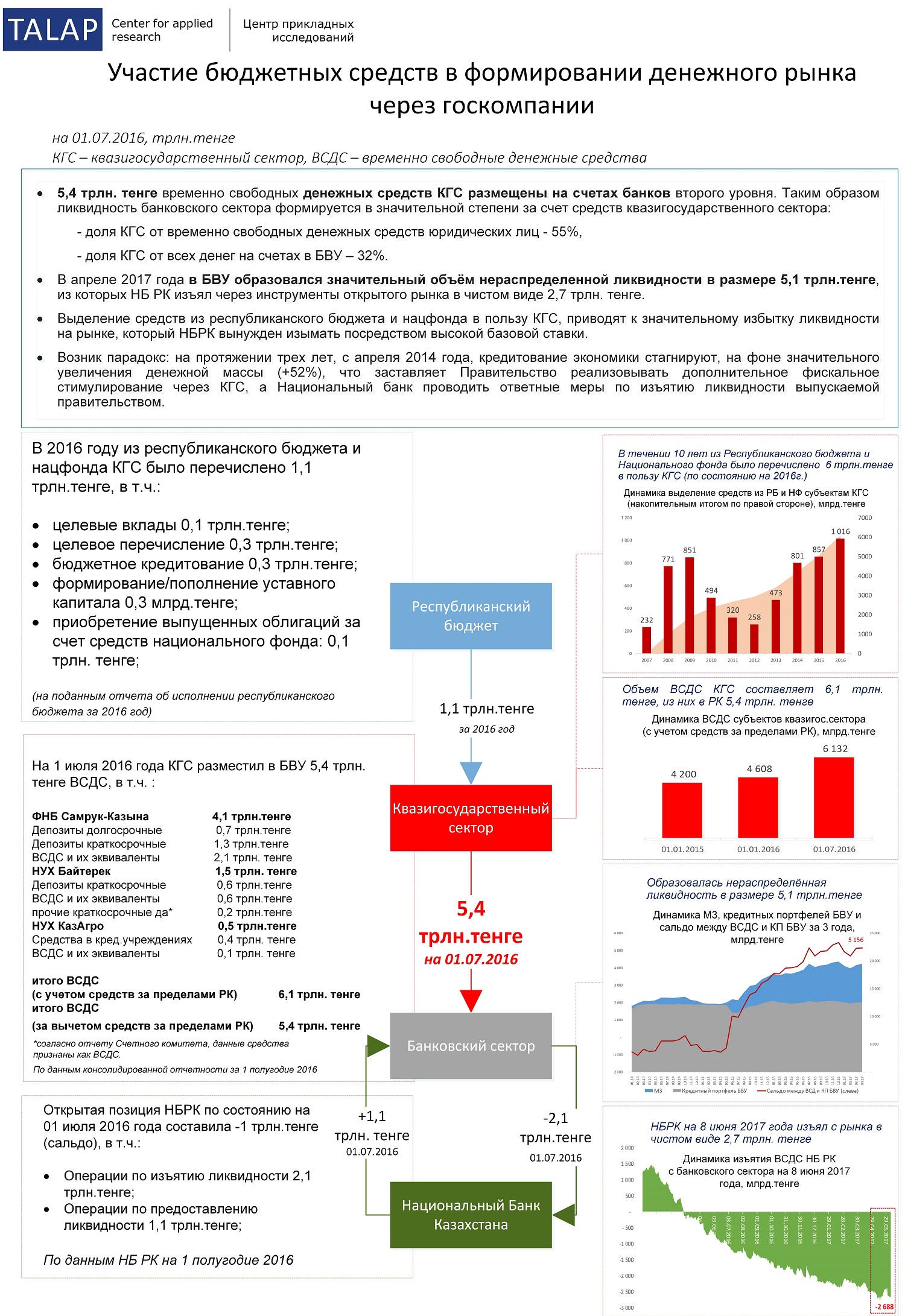

Итак, по данным изученных нами отчетов, за 10 лет КГС получил около 6 трлн тенге, из которых 1,1 трлн только в 2016 году. Средства, выделенные в прошлом году, распределились следующим образом: по 100 млрд тенге было отведено на целевые вклады и приобретение выпущенных облигаций за счет средств Национального фонда, по 300 млрд тенге – на целевое перечисление, бюджетное кредитование и пополнение или формирование уставного капитала.

По данным консолидированного отчета КГС, на счетах госкомпаний было 6,1 трлн тенге. 700 млрд из них были размещены за пределами Казахстана, а большая часть – 5,3 трлн тенге – осела на счетах банков. При этом общее количество реальных денег в стране составило 18,3 трлн тенге, из которых 16,5 трлн находились на счетах БВУ (9,7 трлн – счета юрлиц, 6,7 трлн – деньги населения).

Таким образом, можно прийти к выводу, что 55% депозитов юридических лиц в Казахстане составляли как раз средства КГС (32,3% от общего количества денежной массы на счетах БВУ).

Чтобы выяснить другие источники депозитов, мы проанализировали портфель пенсионных активов ЕНПФ. Данные, с которыми мы работали, также взяты за первое полугодие прошлого года. Анализ финансовых инструментов показал следующее соотношение:

- на КГС пришлось 700 млрд тенге;

- на частный сектор РК – 80 млрд тенге;

- на БВУ – 1,98 трлн тенге, из которых 400 млрд тенге – депозиты.

Таким образом, делая поправку на информационный лаг, о котором мы говорили ранее, можно говорить о том, что 1) основой роста депозитов юрлиц стали три крупнейших холдинга из КГС, 2) главный источник длинных денег в Казахстане – средства ЕНПФ.

Тенговые кредиты растут в отличие от займов в иностранной валюте. Нацбанк не дает реальные данные по проблемным кредитам.

За тот же период, с апреля 2014 по апрель 2017 годы, кредитный портфель банков показал негативную динамику, несмотря на краткосрочные положительные изменения. Тенговые кредиты за январь – апрель этого года выросли на 20,8%, а займы в иностранной сократились на 17,9%.

При этом динамика выданных кредитов за три года выглядит следующим образом:

- Остаток займов, выданных в тенге, прирос на 855 млрд тенге (+10,7%);

- Остаток займов, выданных в иностранной валюте, сократился на $11,4 млрд (-48,8%).

Также мы хотели бы обратить внимание на динамику кредитов с просрочкой в более 90 дней (NPL90+) и сформированных провизий. За отчетный период сумма просроченных кредитов сократилась на 75%, а провизии – на 68%. Сокращение обоих показателей, на наш взгляд, связано с тем, что Казком приобрел БТА и перевел проблемные активы этого банка на специальную компанию, которой выдал кредит.

Необходимо учесть, что показатели Нацбанка по доле проблемных кредитов не отражают реальной ситуации. Это признается и рейтинговыми агентствами (37% от общего объема выданных кредитов в 2016 году согласно отчета Moody’s и 30% согласно отчета S&P, в то время как официальный источники заявляли о 8,2%):

"Приведенные в официальной статистике показатели проблемных кредитов по существу не отражают реальной ситуации: мы полагаем, что их доля (включая реструктурированные кредиты) может достигать 25-30% совокупных кредитов банковской системы", – из отчета S&P (февраль 2017г.).

Проверка качества активов банков отложена без явных причин.

Заявленная в 2014 году проверка качества активов банков, которая может более точно установить долю проблемных кредитов, перенесена на 2018 год. Об этом уже неоднозначно высказался глава миссии Международного валютного фонда в Казахстане Марк Хортон, намекнув на необходимость скорейшего проведения очистки банковской системы Казахстана:

"Откладывание подобных мер на потом может в конечном счете оказаться более дорогостоящим. Самое важное - это четко продвигаться вперед, не оставлять за собой хвостов, не оставлять нерешенными вопросы с некоторыми активами", - сказал он, приведя в качестве примера БТА-банк.

Также необходимо обратить внимание на тот факт, что банки по итогам каждого года высвобождают в среднем 67% резервов и формируют из них доход. Такие операции начались с 2012 года после отмены 296 правил о формировании провизий. Данный факт создает впечатление об определенных налоговых схемах, так как, не все доходы попадают в налогооблагаемую базу, и требует более детального изучения.

Банки должны предсказывать свои кредитные убытки

По итогам финансового кризиса 2008 года советом по Международным стандартам финансовой отчетности была разработана новая форма отчета. Теперь банки должны предсказывать свои убытки от кредитов, а не просто фиксировать потери. Новый стандарт вступает в силу с 1 января 2018 года.

Однако ряд банков считают, что из-за нового формата отчета их резервы должны вырасти вплоть до 50% и на его внедрение уйдет около трех лет. При этом единых стандартов отчетности до сих пор нет.

Выводы: политика Нацбанка не работает.

- Казахстанские банки не имеют доступа к зарубежным рынкам капитала и единственным источником длинных денег для них остаётся КГС и средства Нацфонда. В то же время вместе с ростом вложений квазигоссектора в банки растет и его внешний долг, что не может не настораживать.

- Сильный КГС не сочетается с политикой инфляционного таргетирования. Три крупнейших холдинга владеют внушительной частью денежной массы и не работают на рыночных условиях, предпочитая административные решения. При этом основным источником ликвидности КГС является вливание из Национального Фонда и бюджетное кредитование на нерыночных условиях.

- Кредитование реального сектора стагнирует. Государство вытесняет частный капитал, а Нацбанк держит базовую ставку на высоком уровне, чтобы избавляться от лишней ликвидности.

- Дедолларизации не произошло. Отток депозитов в иностранной валюте произошел из-за юрлиц, в то время как население продолжает вкладываться в доллары и евро.

- Легализация сработала и стала основным источником увеличения депозитов физических лиц.

- Банковская система с каждым годом увеличивает риски. Во-первых, БВУ не формируют в достаточных количествах провизии. Во-вторых, из-за того, что, скорее всего, внедрение новой отчетности затянется, как затянулась и проверка активов, банки не будут анализировать возможные убытки. Это повлечет за собой новые дефолты и денежные вливания государства в банковский сектор.

- Директор Центра прикладных исследований "Талап" Рахим Ошакбаев