Обзор подготовлен независимым экономистом Александром Юриным специально для LS.

Россия является одним из крупнейших экономических партнеров Казахстана, при этом с 2010 года оба государства, а также Беларусь сформировали единое таможенное пространство. Размер российской экономики в сравнении с казахстанской на порядок больше, и экономические процессы, происходящие в соседнем государстве, вполне закономерно оказывают существенное влияние на ситуацию в Казахстане.

В казахстанском информационном пространстве традиционно уделяется повышенное внимание событиям, имеющим отношение к экономике и политике соседнего государства. Например, произошедший 25 ноября "керченский инцидент" освещался в Казахстане очень активно – порой даже возникало ощущение, что Керчь находится не на стыке Азовского и Черного морей, а где-нибудь на Каспии или на Балхаше. Сразу же после этого события появились душещипательные прогнозы о негативном влиянии новых антироссийских санкций на казахстанскую экономику, о грядущем обрушении тенге вслед за рублем и т.п. Тем временем с момента событий в Керчи прошло уже более двух недель, однако предрекавшееся многими казахстанскими экспертами серьезное ослабление рубля и тенге так и не последовало.

Несколько лет назад в освещении событий, связанных с Россией, наметилась одна довольно интересная тенденция: экономические проблемы Казахстана стали все чаще связывать с ситуацией в российской экономике. Например, с точки зрения многих экспертов и ряда высокопоставленных госслужащих масштаб влияния антироссийских санкций на казахстанскую экономику аналогичен негативному эффекту, который они оказывают на экономику России. Более того, имели место эпизоды, когда тенге реагировал на информацию о предполагаемом на тот момент времени расширении антироссийских санкций даже более активно, чем рубль. В то же время при внимательном рассмотрении принятых санкций становится очевидно, что они скорее направлены на провоцирование внутриэлитного конфликта в России, а не на экономическое давление. В этом свете не совсем понятно, что же в итоге является более вредным для российской экономики – санкции или неадекватность решений, принимаемых экономическим блоком действующего российского правительства.

Ситуация, когда ослабление тенге объяснялось запретом на въезд в западные страны для некоторых российских чиновников, в целом выглядит довольно абсурдно. При этом казахстанский валютный рынок фактически не реагирует на те события, которые, по логике, должны оказывать на него прямое влияние, как, например, проигрыш в "деле Стати". В то же время очень многое указывает на то, что наблюдаемая вот уже пару лет "привязка" тенге к рублю носит искусственный характер и не имеет под собой адекватных экономических оснований.

Ситуация, когда ослабление тенге объяснялось запретом на въезд в западные страны для некоторых российских чиновников, в целом выглядит довольно абсурдно. При этом казахстанский валютный рынок фактически не реагирует на те события, которые, по логике, должны оказывать на него прямое влияние, как, например, проигрыш в "деле Стати". В то же время очень многое указывает на то, что наблюдаемая вот уже пару лет "привязка" тенге к рублю носит искусственный характер и не имеет под собой адекватных экономических оснований.

В сложившейся ситуации у казахстанских чиновников не может не возникнуть соблазна списать некоторые свои промахи на влияние процессов в соседнем государстве и тем самым снять с себя ответственность за принимаемые решения. Проблема усугубляется тем, что казахстанские государственные органы и Евразийская экономическая комиссия не публикуют никаких более-менее серьезных исследований о экономических взаимосвязях двух государств. Максимум, что можно встретить в официальных документах, – это набор сухих цифр без какой-либо их интерпретации и объяснения. В этой ситуации понимать специфику экономических взаимосвязей между Казахстаном и его северным соседом нужно как минимум для того, чтобы исключить ситуацию, когда вместо корректировки собственных подходов к работе и решения конкретных проблем казахстанские чиновники будут ссылаться на негативное влияние российской экономики и разводить руками.

I. Общая картина

Казахстан всегда экспортировал товаров в Россию меньше, чем импортировал из нее. В то же время в последние годы наблюдалось довольно ощутимое снижение торгового оборота между двумя странами. Если в 2013 году экспорт Казахстана в Россию и импорт из России в Казахстан достигали $5,9 млрд и $18 млрд соответственно, то по итогам 2017 эти показатели сложились на уровне $4,6 и $11,7 млрд. До минимальных значений объем товарооборота опустился в 2016 году, после чего началось его восстановление. При этом прирост импорта несколько опережает увеличение экспорта, что находит свое отражение в росте дефицита торгового баланса Казахстана с Россией. Таким образом, наблюдаемая в течение последних полутора-двух лет "привязка" тенге к рублю не способствует "выправлению" баланса торговли Казахстана с Россией.

По итогам IV квартала 2017 – III квартала 2018 года казахстанский импорт из России превысил экспорт в 2,5 раза. Минимальное отношение же экспорта к импорту (2,16 раза) наблюдалось в 2014. Причем сложилось оно в результате роста казахстанского экспорта и существенного снижения объемов импорта из России в сравнении с 2013 года. Этот факт выглядит довольно примечательно в свете того, что в конце 2014 стали раздаваться громкие призывы девальвировать тенге для "защиты отечественного товаропроизводителя", который якобы страдал от притока подешевевших вследствие ослабления рубля российских товаров. Сейчас, по прошествии четырех лет с того момента, вполне очевидно, что эти "призывы" носили во многом манипулятивный характер, а истинная причина масштабного ослабления тенге, начавшегося во второй половине 2015 года и с переменным успехом продолжающегося до сих пор, кроется в другом (см. график).

Динамика объемов экспорта из Казахстана в денежном выражении определяется преимущественно динамикой мировых цен на углеводороды и иные сырьевые товары, реализуемые страной на внешних рынках. В то же время импорт зависит преимущественно от покупательной способности населения и казахстанских субъектов бизнеса. Падение цен на экспортируемое Казахстаном сырье привело к снижению объемов экспорта, а ослабление тенге – к уменьшению импорта вследствие падения платежеспособного спроса населения на импортируемые товары и субъектов бизнеса на ввозимые факторы производства.

В товарной структуре внешней торговли Казахстана и России наблюдается определенный дисбаланс. Существенная часть экспорта из Казахстана в Россию приходится на сырьевые товары, в то время как в структуре казахстанского импорта довольно высок удельный вес товаров с более высокой добавленной стоимостью. Постепенная девальвация рубля, начавшаяся еще в 2014 году, увеличила конкурентоспособность российских товаров на казахстанском рынке в сравнении с товарами, импортируемыми из других стран. Примечательно то, что удельный вес российского импорта постепенно рос даже на фоне некоторого снижения объемов импорта из Китая. Таким образом, результатом "синхронной" девальвации тенге и рубля стало неспешное вытеснение российскими товарами товаров, импортируемых их других стран, с казахстанского рынка (см. график).

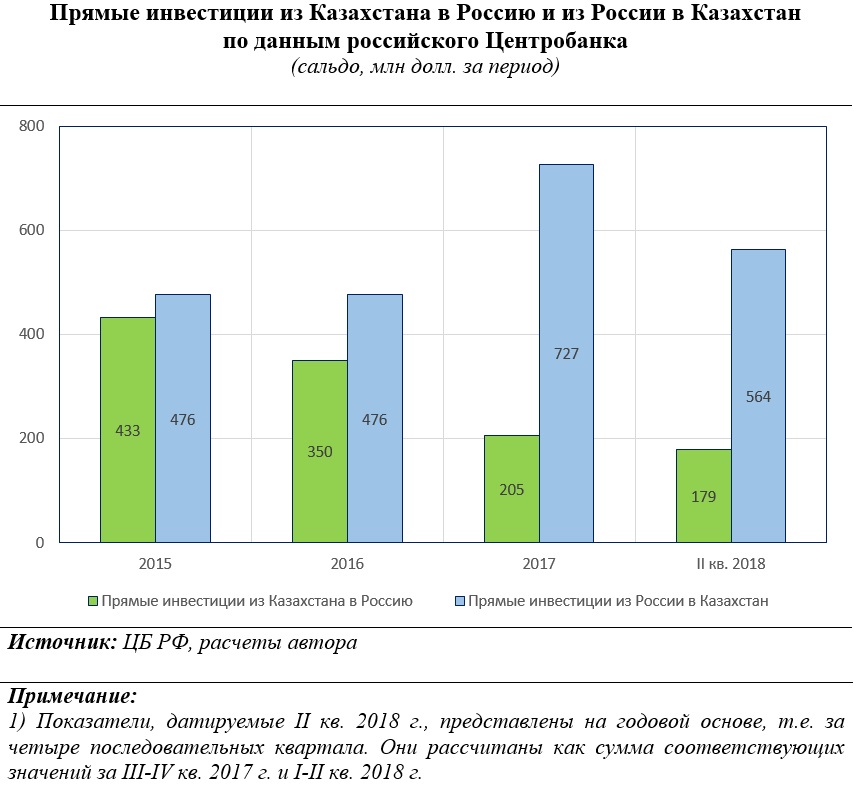

Поток инвестиций из России в Казахстан традиционно превышает поток вложений в обратном направлении, что частично компенсирует дефицит, формирующийся при торговле Казахстана с Россией. При этом вплоть до конца прошлого года в структуре российских прямых инвестиций наибольший удельный вес приходился на статью "участие в капитале", а доля "реинвестирования" была довольно низкой. Иными словами, рост инвестиций сопровождался реальными вложениями, а не увеличением объемов нераспределенной прибыли. В то же время объем казахстанских вложений в российскую экономику в последние годы постоянно снижается.

Необходимо отметить, что, согласно данным российского Центробанка, в 2018 году наметилось некоторое снижение объемов российских инвестиций в казахстанскую экономику после пиковых значений 2017 года. Одним из возможных объяснений здесь может быть снижение привлекательности казахстанской экономики для российских инвесторов (см. график).

II. Сырьевая карма Казахстана

II. Сырьевая карма Казахстана

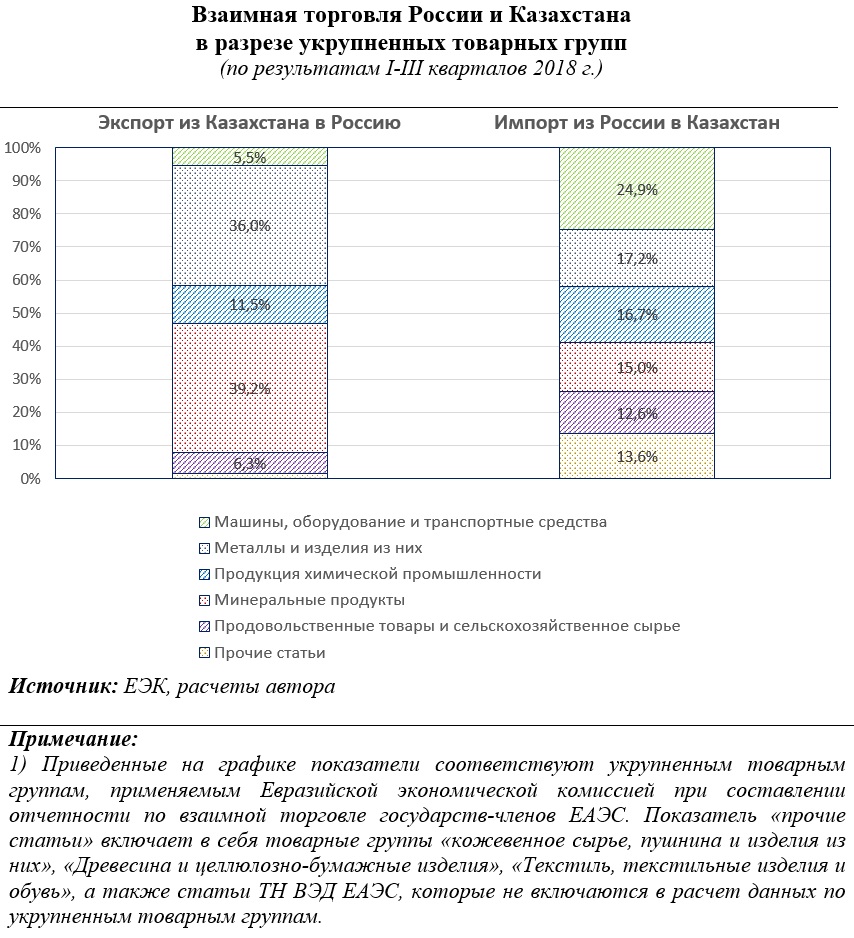

Казахстанский экспорт в Россию имеет выраженный сырьевой уклон: свыше 70% в его структуре приходится на минеральное сырье и металлургическую продукцию (преимущественно полуфабрикаты). В то же время крупнейшими товарной группой импорта из России является группа "машины, оборудование и транспортные средства", удельный вес которой по результатам января-сентября 2018 г. составил 24,9% от совокупного объема импорта. Казахстанский импорт из России выглядит гораздо более диверсифицированным в сравнении с экспортом как в целом, так и в разрезе отдельных товарных групп. При этом очевидно, что Россия поставляет в Казахстан товары с более высоким уровнем добавленной стоимости (см. график).

В прошлом Россия неоднократно высказывала в адрес своих партнеров – Белоруссии и Казахстана – претензии, связанные с применением ими схем реэкспорта в рамках Таможенного союза. Эти претензии не были лишены определенных оснований. Например, после начала "санкционной войны" между Россией и ЕС вдруг выяснилось, что Белоруссия, находящаяся в зоне умеренно континентального климата и не имеющая выхода к морю, поставляет в Россию тропические фрукты и морепродукты "собственного производства".

Что касается Казахстана (а также Кыргызстана), то в его случае претензии России сводятся к тому, что через его границу на российскую территорию в обход таможни попадают контрабандные и контрафактные товары из Китая. К слову, сенатор Дарига Назарбаева не так давно выразила серьезную озабоченность большими объемами контрабанды, ввозимой в Казахстан. В этом свете претензии России к Казахстану не лишены оснований, а значительная часть поставок казахстанской "продукции высокого передела" в Россию в действительности может представлять из себя реэкспорт китайских товаров.

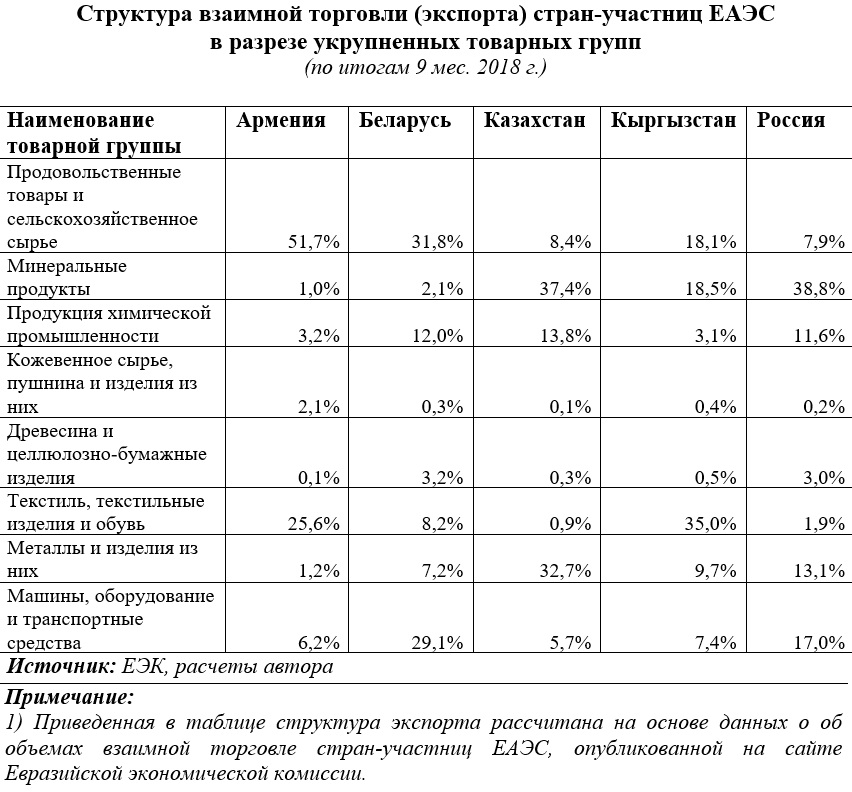

К настоящему времени довольно четко прослеживается специализация стран-участниц ЕАЭС, в число которых входят Казахстан и Россия, на отдельных группах товаров. Так, наиболее значимыми статьями экспорта в страны ЕАЭС для Армении и Кыргызстана являются продовольствие и товары, входящие в группу "текстиль, текстильные изделия и обувь", а для Белоруссии – продовольствие и продукция машиностроения. В структуре российского экспорта довольно высок удельный вес минеральных продуктов, что обусловлено преимущественно высокими объемами поставок нефти и нефтепродуктов в Беларусь. Поставки энергоносителей в данном случае осуществляются по заниженным ценам на основании политических договоренностей, и если не учитывать их в общем объеме взаимной торговли, то структура российского экспорта в страны-партнеры по ЕАЭС выглядит довольно сбалансировано. Казахстан же в рамках ЕАЭС специализируется преимущественно на экспорте минерального сырья и металлургической продукции – в основном полуфабрикатов – в Россию (см. таблицу).

В Казахстане создание ТС/ЕАЭС изначально сопровождалось риторикой об ожидаемом качественном росте экономики и ее уходе от сырьевой зависимости. Однако даже внутри ЕАЭС Казахстан так и не отошел от своей сырьевой специализации. С учетом опыта других стран-участниц объединения складывается впечатление, что казахстанские чиновники попросту не смогли выработать адекватную экономическую политику внутри ЕАЭС в силу своей неспособности мыслить вне сырьевой парадигмы.

Впрочем, весьма вероятно, что диверсификация экспорта и экономики в целом не была основным мотивом при вступлении Казахстана в ЕАЭС. Так, 9 декабря 2010 г. между странами-участницами ТС было заключено соглашение "О порядке организации, управления, функционирования и развития общих рынков нефти и нефтепродуктов Республики Беларусь, Республики Казахстан и Российской Федерации", в котором был закреплен одинаковый порядок доступа к системам транспортировки нефти стран-участниц ТС и условия использования трубопроводов, в том числе тарифы на транспортировку нефти. Таким образом, членство Казахстана в ТС/ЕАЭС позволяет казахстанским нефтедобывающим компаниям пользоваться российскими трубопроводами на одинаковых с российскими компаниями условиях и гарантирует беспрепятственную транспортировку нефти на мировые рынки по территории России. Если в действительности основным мотивом участия Казахстана в создании ТС ЕАЭС являлся вопрос транспортировки нефти, то не стоит удивляться тому, что Казахстан сохранил свою сырьевую специализацию даже внутри ЕАЭС.

III. "Деревянный" тенге

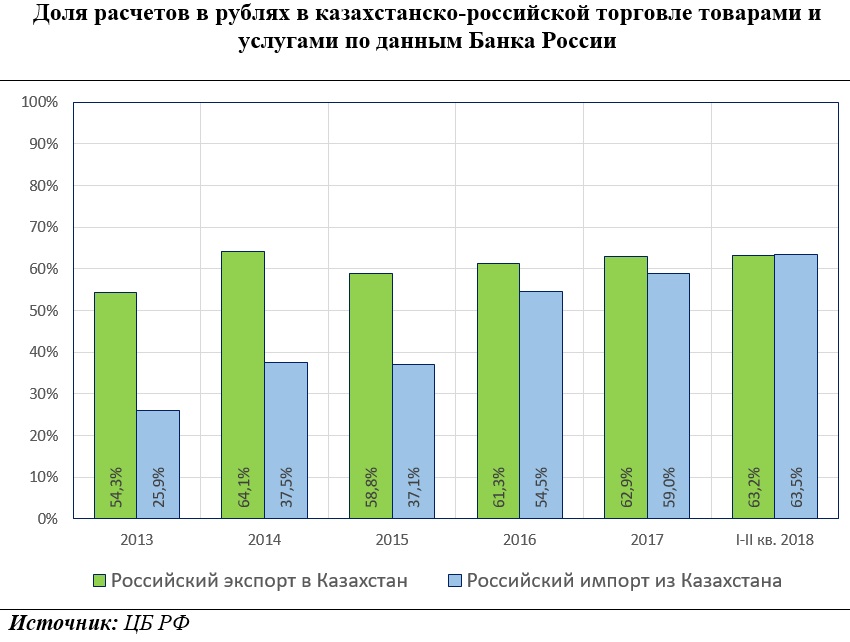

Не секрет, что значительная часть расчетов по торговым сделкам между Россией и Казахстаном осуществляется в рублях. Так, согласно данным Банка России, в I полугодии 2018 г. удельный вес расчетов в рублях в торговле товарами и услугами между двумя странами превысил 63%. При этом в течении последних лет постепенно возрастает роль рубля в казахстанско-российской торговле. В особенности это касается казахстанского импорта из России, в рамках которого доля расчетов в рублях выросла с 25,9% в 2013 г. до 63,5% в первом полугодии 2018 г. Таким образом, в последние годы при экспорте товаров и услуг в Россию казахстанские предприятия стали отдавать предпочтение расчетам в рублях, а сам рубль постепенно вытесняет твердые валюты из российско-казахстанского торгового оборота (см. график).

Примечательно, что роль российской валюты растет в рамках торговли не только с Казахстаном и другими партнерами по ЕАЭС, но и с остальными странами. Согласно данным Центробанка, по итогам I половины текущего года удельный вес расчетов в рублях в совокупном российском экспорте и импорте составил 13,1% и 30,2% соответственно, причем рубль используется для осуществления платежей как в торговле с государствами СНГ (62,4% – экспорт и 64,2% – импорт), так и странами ЕС (8,9% – экспорт и 28,7% – импорт) и Китаем (6% – экспорт и 4% – импорт). Таким образом, российский рубль востребован как платежное средство при ведении международной торговли и в принципе не является настолько "деревянным", каким его зачастую считают. Впрочем, здесь на всякий случай стоит сделать оговорку, что Центробанк не раскрывает на своем сайте методику расчета показателей валютной структуры российской внешней торговли.

Что касается российской торговли внутри ЕАЭС, то в ней роль рубля значительно выше: по итогам января – июня текущего года доля расчетов в рублях в российских экспорте и импорте составила 69,4% и 78,1%. Удельный вес использования рублей при ведении международной торговли с Россией у Казахстана ниже, чем в среднем по ЕАЭС. Так, российский рубль используется значительно более интенсивно для расчетов по импорту в Россию из Армении, а в российско-белорусском торговом обороте доля расчетов в рублях превышает 80% при значительно более высоком уровне экономической интеграции Белоруссии с Россией в сравнении с Казахстаном. В то же время армянский драм и белорусский рубль не копируют движение российской валюты, как это происходит в случае с тенге.

В сравнении с Беларусью, Казахстаном и Арменией внешняя торговля Кыргызстана с Россией в значительно меньшей степени "завязана" на рубль, однако экономика этой страны в значительной степени зависит от экспорта трудовых ресурсов в Россию и переводов трудовых мигрантов. Однако влияние колебаний рубля на курс сома минимально, а валюта Кыргызстана остается одной из самых стабильных на постсоветском пространстве. В этом свете "синхронное" движение тенге и рубля подводит нас к одному не самому приятному выводу: из всех стран ЕАЭС только Казахстан по каким-то причинам оказался неспособен к ведению самостоятельной валютной политики.

* * * * *

В силу наличия тесных экономических взаимосвязей между Казахстаном и Россией влияние российской экономики на казахстанскую довольно велико, но в целом его не стоит переоценивать. Большинство экономических проблем Казахстана обусловлено в конечном счете сугубо внутренними причинами и в первую очередь неэффективной экономической политикой, проводимой в стране. А попытки же объяснения проблем, причинами которых являются просчеты казахстанских чиновников, воздействием внешних факторов, в том числе влиянием негативных тенденций в российской экономике, ведут только к усугублению этих проблем

Перепечатка текста запрещена