За I полугодие 2018 года активы и кредиты банковского сектора практически не изменились. Однако, по мнению директора департамента аналитики "Казком Секьюритиз" Нурлана Ашинова, ситуация изменится во II полугодии текущего года, передает LS.

По информации Ашинова, активы банков в первые шесть месяцев 2018 года выросли всего на 0,1%, а объем кредитов и вовсе упал на 0,8%.

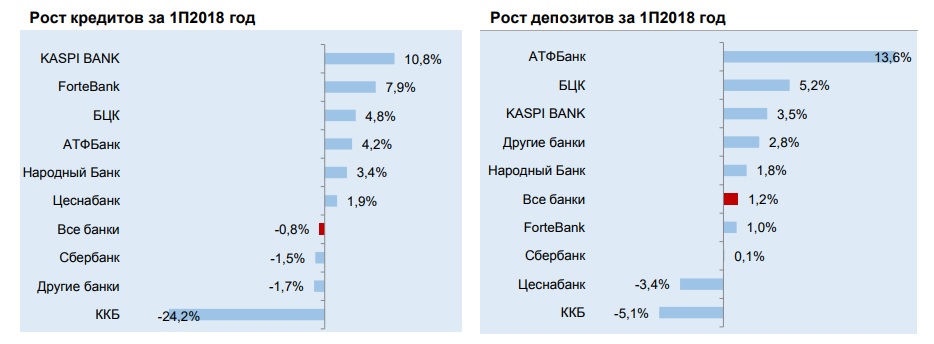

"Слабый рост активов и снижение займов произошло за счет Казкома, чьи активы снизились на 7,7%, а кредиты – на 24,2%. Фининститут в данный момент проходит процедуру присоединения к Народному банку, в рамках которой проводилась активная чистка баланса. Также на динамику этих двух показателей повлияло нововведение по Международным стандартам финансовой отчетности (МСФО 9), в рамках которого банки в январе создали дополнительные резервы по своим активам. Если взглянуть на динамику после января, то мы увидим, что активы и кредиты банковского сектора выросли на 2%", – объяснил он.

Помимо этого, собеседник LS обратил внимание, что курс тенге по отношению к доллару в отчетном периоде ослаб на 3%. Поэтому, по его предположениям, снижение активов и кредитов могло бы быть еще более ощутимым.

В то же время, по его прогнозам, во II половине 2018 года банковский сектор продемонстрирует хороший рост кредитов, из-за значительного снижения ставок с начала года. Ашинов считает, что привлекательными секторами для банков по-прежнему будут потребительское кредитование, сектор торговли, а также транспортировка и логистика.

"Если смотреть в разрезе банков, то самый большой рост ссуд с начала года продемонстрировали Kaspi Bank (+10,8%) и ForteBank (+7,9%). При этом депозиты в секторе с начала года выросли на 1,2% в отличие от займов и активов. Среди крупных банков самый большой рост по данному показателю был у АТФ Банка (+13,6%) и у Банка ЦентрКредит (+5,2%). В то же время чистый отток депозитов получили ККБ (-5,1%) и Цеснабанк (-3,4%)", – привел данные директор департамента аналитики "Казком Секьюритиз".

В целом по итогам I полугодия 2018 года банковский сектор получил прибыль в размере 321,2 млрд тенге, что на 57% больше, чем в прошлом году.

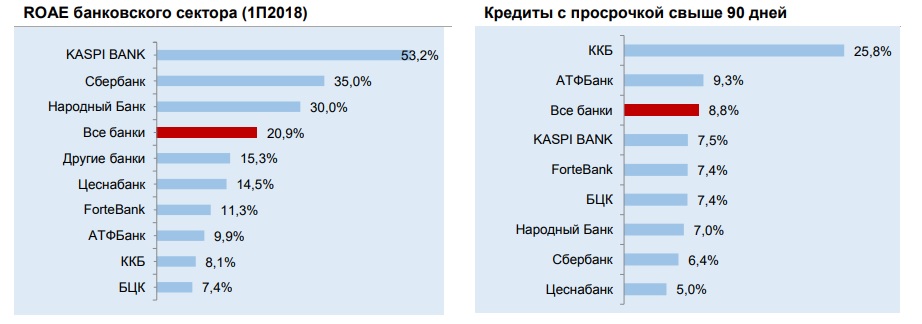

"Основным источником столь значительного роста являются Народный банк (+54%), Сбербанк (+281%) и Kaspi Bank (+128%). Суммарная прибыль этих трех банков составила 61% от общей прибыли сектора. Показатель ROE банковского сектора за I полугодие составил 20,9%. Среди крупных банков по показателю ROE Kaspi Bank на первом месте – 58,2%, второе занимает Сбербанк – 35%, а на третьем месте расположился Народный банк – 30%", – отметил собеседник LS.

Резюмируя, Ашинов отметил, что общая картина по качеству ссудного портфеля банковского сектора улучшилась с начала года. Доля кредитов с просрочкой платежей более 90 дней снизилась до 8,8% с 9,3% в начале года.

При этом из топ-8 банков у трех наблюдается рост плохих кредитов с начала года. Это Цеснабанк, Сбербанк и ForteBank.

"Самое значительное улучшение ситуации наблюдается у Казкома (снижение с 29,6% до 25,8%). Однако справедливости ради нужно отметить, что это произошло благодаря значительной исходной базе самих NPL. Банк имеет самый высокий уровень проблемных кредитов – 25,8%. Однако, несмотря на высокий уровень токсичности, и ККБ, и АТФ Банк имеют высокий уровень покрытия проблемных кредитов резервами – 168% и 257% соответственно. Уровень покрытия в банковском секторе в целом составляет 160%", – уточнил Ашинов.