Материал для LS подготовлен независимым экономистом Александром Юриным.

На днях был опубликован пресс-релиз Национального банка, в котором сообщалось о снижении базовой ставки до 12,5% с 3 октября текущего года. Необычным в тексте данного пресс-релиза стало то, что в числе факторов, повлиявших на принятие решения о снижении ставки, Национальный банк впервые отметил изменение уровня инфляционных ожиданий населения.

В казахстанском информационном пространстве термин "инфляционные ожидания" раньше употреблялся довольно редко, однако в последнее время о них стали говорить все чаще и чаще. Причем если раньше инфляционные ожидания населения воспринимались скорее как некая экономическая абстракция, то с некоторых пор Национальный банк начал говорить о них как о поддающемся количественной оценке экономическом феномене. Так, в ходе последней онлайн-конференции, проведенной Национальным банком совместно с одним из казахстанских информационных ресурсов, его глава поделился своим видением того, зачем нужно проводить работу в этом направлении.

"Инфляционные ожидания населения – важный компонент при анализе инфляционных тенденций, поскольку они показывают предположения населения о дальнейшей динамике цен. В текущем году мы начали эту работу и уже получаем определенные оценки, с которыми можно ознакомиться на нашем сайте", - сообщил Д. Акишев.

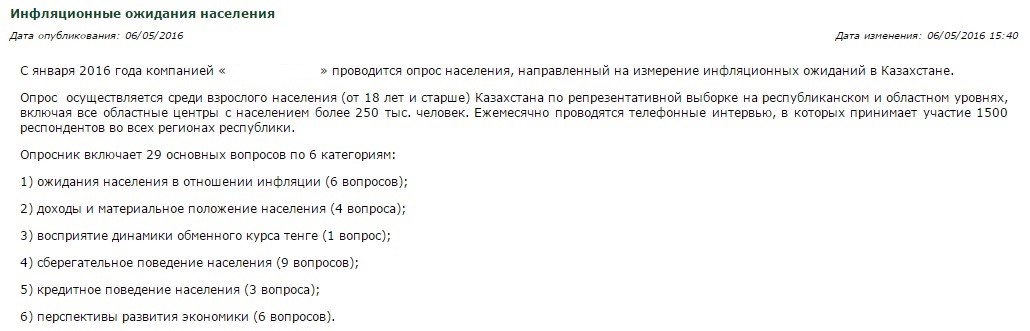

По-видимому, речь в данном случае шла о социологических опросах, которые ежемесячно проводятся Национальным банком с начал этого года. Результаты этих опросов публикуются на сайте Национального банка в разделе "Инфляционные ожидания населения" (рекомендуем ознакомиться с информацией, размещенной в разделе, при прочтении данного материала).

К сожалению, публикуемые регулятором результаты опроса представляют собой только набор количественных данных без какой-либо их интерпретации. Однакорезультаты любых подобных исследований не имеют никакого смысла без анализа полученных данных и их адекватной интерпретации. В связи с этим мы в меру своих возможностей постараемся понять, какие же выводы можно сделать, отталкиваясь от размещенных на сайте Национального банка результатов социологических опросов.

I. От абстрактного к конкретному

Государственная статистика является объектом критики в большинстве стран мира, и если где-то ее не критикуют, то ее там, скорее всего, попросту нет. Самое большое количество нареканий по вполне понятным причинам обычно вызывает статистика цен. Обыватели не ощущают на себе прямое влияние, например, того же роста ВВП, однако довольно остро чувствуют изменение цен на потребляемые ими продукты и услуги. Поводом для критики официальной статистики в данном случае может стать резкий контраст между субъективными ощущениями большинства граждан страны и официально декларируемым уровнем инфляции.

Государственная статистика является объектом критики в большинстве стран мира, и если где-то ее не критикуют, то ее там, скорее всего, попросту нет. Самое большое количество нареканий по вполне понятным причинам обычно вызывает статистика цен. Обыватели не ощущают на себе прямое влияние, например, того же роста ВВП, однако довольно остро чувствуют изменение цен на потребляемые ими продукты и услуги. Поводом для критики официальной статистики в данном случае может стать резкий контраст между субъективными ощущениями большинства граждан страны и официально декларируемым уровнем инфляции.

Расхождение субъективных ощущений, связанных с динамикой цен, и индексных показателей, рассчитываемых статистическими ведомствами различных стран, является вполне закономерным явлением в силу того, что индексы цен представляют собой результат статистического усреднения множества наблюдений. При этом потребители товаров и услуг являются представителями различных социальных групп с абсолютно разной структурой потребления, т.е. кто-то из них должен ощущать на себе рост цен в большей, а кто-то – в меньшей степени в сравнении официально декларируемой динамикой цен на товары и услуги. Критичным в данном случае является не само по себе несовпадение субъективных ощущений граждан и официальных статистических данных, а то, насколько отчетливо оно выражено. Понятно, что ни о каком доверии обывателя к официальной статистике не может идти и речи, если его потребительские расходы вырастают в полтора-два раза, а сама потребительская корзина "худеет", в то время как официальные источники в стране его проживания пытаются убедить его в том, что цены выросли всего на несколько процентов.

В ходе упомянутой выше онлайн-конференции глава Национального банка довольно оптимистично заметил, что "из месяца в месяц оценки инфляционных ожиданий могут различаться, но в целом население не ждет в будущем значительного роста инфляции". Собственно, это был единственный вывод по результатам проводимых с начала года опросов, озвученный в публичном пространстве от лица Национального банка. Впрочем, этот "вывод" был сформулирован таким образом, что у любого ознакомившегося с ним неизбежно возникнут, как минимум, два вопроса. Во-первых, неясно, каким образом различаются оценки от месяца к месяцу, и чем конкретно обусловлены эти различия. Во-вторых, глава Национального банка не уточняет, что, по его мнению, может считаться "значительным ростом инфляции" в количественном выражении.

Нужно понимать, что инфляция – это сугубо экономическая категория, и крайне маловероятно, что среди респондентов имеется большое количество тех, кто до конца понимает смысл этого явления и имеет представление о статистических методах его оценки. Обычный человек, не обремененный экономическими знаниями, может субъективно оценить влияние роста цен на собственные потребительские расходы, однако бесполезно требовать от него каких-либо прогнозов, пусть даже субъективных, по динамике того же индекса потребительских цен. В этом свете инфляционные ожидания являются неким "сферическим конем в вакууме", а соотнесение полученных оценок субъективных ощущений респондентов и официально публикуемых показателей статистики цен является одной из основных задач, стоящих перед специалистом, который разрабатывает методологию проведения исследования и осуществляет анализ его результатов. К сожалению, в нашем случае остается только догадываться о методологии и подходах, которые использовались при проведении исследования.

* * * * *

Собственно, восприятию инфляции были посвящены только первые шесть из двадцати девяти вопросов, которые задавались респондентам в рамках проведения исследования. Все эти вопросы строятся по шаблону "Как изменились (изменятся) цены на продукты питания, непродовольственные товары и услуги за прошедший месяц (прошедшие 12 месяцев, в будущем месяце, в будущие 12 месяцев)?", причем только два из них подразумевают получение от респондента количественной оценки. Остальные вопросы предполагают получение оценок, носящих качественный характер (т.е. исключают получение количественных оценкок), при этом попытки интерпретации ответов на эти вопросы вполне могут завести в тупик. Например, вариант ответа на вопрос о росте потребительских цен в прошлом "росли медленнее (быстрее), чем раньше" может ввести респондента в замешательство, так как неясны его временные рамки. "Чем раньше" в данном случае может с равновеликой вероятностью означать и "на прошлой неделе", и "в прошлом месяце", и "за годы, прошедшие с момента обретения Казахстаном независимости". Ответы на вопросы, связанные с качественной оценкой респондентом темпов роста цен в будущем, выглядят еще более размыто. Так, два респондента, одинаково ответивших на вопрос о росте цен в следующие 12 месяцев и предполагающих, что цены "будут расти быстрее, чем сейчас", могут подразумевать абсолютно разные темпы роста цен. Вполне вероятно, что для одного из них "более быстрым" будет 10%-ный рост, а для другого – 50%-ный. С другой стороны, предикат "чем сейчас", как и в предыдущем случае, лишен каких-то четких временных рамок и может обозначать все, что угодно: "чем сегодня", "чем в текущем месяце", "чем в текущем году" или даже "чем в текущем веке".

По факту, большинство вопросов, включенных в анкету, имеют довольно неоднозначные формулировки, причем варианты ответов на эти вопросы исключают их единообразную интерпретацию как респондентами, так и специалистами, проводящими анализ результатов. В связи с этим определенное недоумение вызывают как логика включения таких вопросов в опросник, так и тот факт, что Национальный банк предпочитает в своих документах и информационных сообщениях ссылаться на ответы респондентов именно на такие вопросы.

* * * * *

На наш взгляд, наибольшую аналитическую ценность в рамках проведенных опросов имеют количественные оценки инфляции, которые дают респонденты. Здесь нелишним будет сразу же уточнить, каким образом мы можем соотнести субъективные оценки респондентов и официальные статистические данные. В рамках экономической статистики "усредненный" для всех групп населения рост цен на потребительские товары и услуги характеризуется таким показателем, как индекс потребительских цен (ИПЦ). При условии, что выборка является репрезентативной, "усредненное" мнение респондентов по поводу роста цен на товары и услуги должно примерно соответствовать ИПЦ, рассчитываемому статистическим ведомством. В противном случае имеются веские основания для сомнений как в репрезентативности выборки, так и в объективности данных официальной статистики.

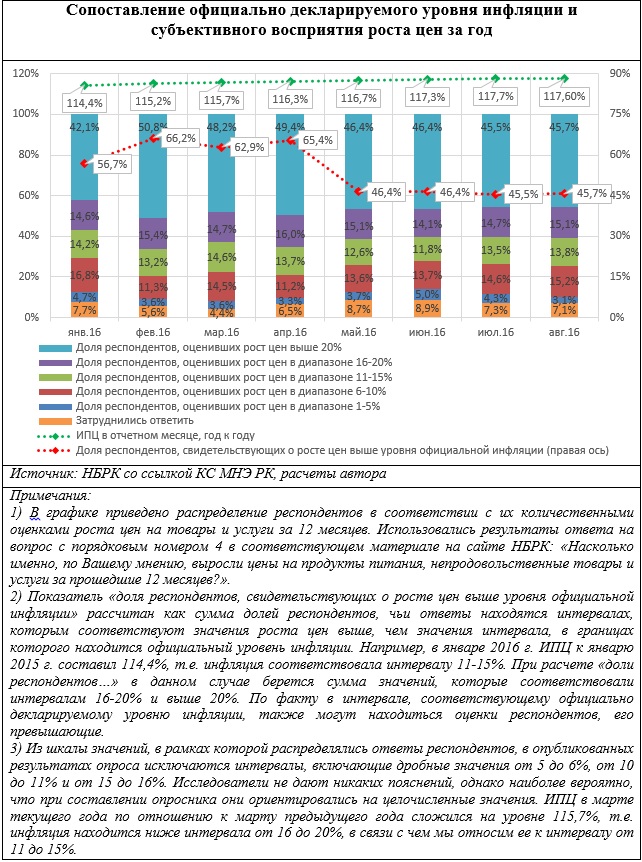

В вопросе с порядковым номером 4 респондентам предлагается оценить рост цен за двенадцать месяцев, предшествующих отчетному. Человеку, не знакомому с казахстанскими реалиями, результаты оценок респондентов вполне могут показаться обескураживающими: приблизительно половина респондентов указывает, что рост цен, по их ощущениям, однозначно превышает официальную инфляцию, причем в феврале, марте и апреле доля таких респондентов превышала 60%(!). При этом от 40 до 50% респондентов в разные месяцы свидетельствовали о росте цен выше 20%, однако опубликованные результаты не дают нам однозначного понимания, какие именно оценки давали респонденты. В категорию "выше 20%" в данном случае могут входить ответы участников опроса, которые свидетельствуют как о 20%-ном росте цен, так и о 50%-ном. В любом случае, полученные результаты дают нам более чем серьезный повод задуматься о том, насколько объективно характеризует реальную динамику цен официально декларируемый уровень инфляции (см. график).

Распределение ответов респондентов в данном случае выглядит несколько странно. Во всех месяцах большинство из них – порядка 50% без учета "затруднившихся ответить – указывают вариант ответа, соответствующий максимальному значению роста цен – свыше 20%. В то же время доли респондентов, выбирающих варианты ответов, предполагающие рост цен на 6-10%, 11-15% и 15-20% приблизительно соответствуют друг другу, причем в каждом месяце имеется некоторая доля респондентов (3-5% от их совокупного количества), свидетельствующих о росте цен от 1 до 5%. Складывается впечатление, что генеральная совокупность в данном случае состоит из нескольких абсолютно различных выборок респондентов, живущих в параллельных реальностях. В одной из этих реальностей инфляция превышает 20%, а в других она принимает различные значения, включая минимальные, которые находятся на уровне развитых стран.

II. Ожидания респондентов и цели регулятора

В опубликованном Национальным банком "Обзоре инфляции" за 2-й квартал текущего года указывается, что (дословно) "с мая 2016 года среди населения растет неопределенность относительно будущей инфляции. Вместе с тем, ожидания населения относительно инфляции в следующие 12 месяцев приобретают более позитивный характер". Попытаемся разобраться, как и куда "прорастает неопределенность среди населения", и в чем заключается "позитивный характер ожиданий".

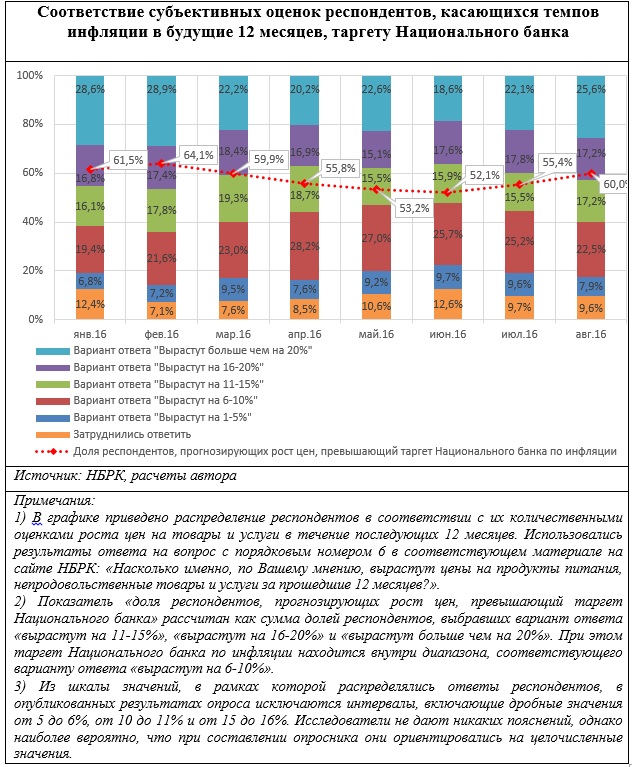

Как уже было сказано выше, при условии репрезентативности выборки субъективные оценки респондентов в среднем должны соответствовать другому "усредненному" показателю – ИПЦ. Таким образом, "усредненные" ожидания населения по поводу роста цен в будущем являются своеобразным альтернативным прогнозом ИПЦ, который, в свою очередь, в рамках режима инфляционного таргетирования является показателем, на достижение которого должна быть направлена денежно-кредитная политика Национального банка. В этом свете довольно интересно было бы сопоставить предположения респондентов относительно роста цен в будущем и таргетируемый Национальным банком уровень инфляции в 6-8%.

Вопрос анкеты с порядковым номером 6 предполагает получение от респондентов количественной информации об их предположениях по поводу роста цен на потребительские товары и услуги в течение 12 месяцев с момента проведения опроса. Ответы респондентов на этот вопрос также выглядят довольно неоднозначно: доля респондентов, которые предполагают, что рост цен на потребительские товары и услуги будет расти более масштабно в сравнении с заявленным таргетом в 6-8%, из месяца в месяц превышала 50%. Если же из выборки исключить респондентов, затруднившихся дать ответ, то доля респондентов, предполагающих, что рост цен будет превышать официальный таргет по инфляции, будет находиться в диапазоне от 60 до 70%. Таким образом, результаты опроса однозначно свидетельствуют о том, что большинство респондентов либо не верит в то, что Национальный банк способен добиться своих целей по уровню инфляции, либо вообще не придает никакого значения денежно-кредитной политике регулятора. Иными словами, результаты опроса в данном случае можно интерпретировать как свидетельство низкого доверия населения к Национальному банку и его политике, однако сам регулятор склонен интерпретировать результаты опроса в несколько ином свете.

"Инфляционные ожидания населения продолжили тенденцию снижения, о чем свидетельствует очередной опрос населения. Согласно результатам уменьшается доля респондентов, ожидающих сильного роста цен", – говорится в последнем пресс-релизе Национального банка, посвященном изменению базовой ставки. (см. график).

Определенные выводы можно также сделать, сопоставив полученные результаты с динамикой курса тенге. В этом случае заметно, что совокупная доля респондентов, которые прогнозируют рост цен выше таргетируемого уровня инфляции была наивысшей в январе и феврале, когда тенге демонстрировал чудеса волатильности и последовательно ставил антирекорды. Впоследствии, когда курс национальной валюты стал более стабильным, количество таких респондентов несколько снизилось, достигнув в июне минимального уровня в 52,1% от совокупной выборки. Однако уже начиная с июля – во второй половине этого месяца мы вновь начали наблюдать скачки курса тенге – доля таких респондентов снова начала расти и уже к августу достигла 60%. В этом свете наиболее правдоподобным заключением, которое можно сделать, отталкиваясь от результатов опроса, станет вывод, что ожидания населения по поводу роста цен определяются, в первую очередь, динамикой курса национальной валюты, а не официальными прогнозами и таргетами по инфляции.

Как и в случае оценки роста цен за предшествующие 12 месяцев, поляризация оценок респондентов по поводу темпов роста цен в будущем вызывает определенные вопросы. Во все месяцы наблюдалась тенденция, когда наибольшее количество ответов респондентов соответствовало двум интервалам: верхнему, который подразумевает рост цен выше 20%, и интервалу 6-10%, который соответствует официальному таргету по инфляции в 6-8%. При этом количество респондентов, чьи ответы соответствуют "промежуточным" диапазонам 11-15% и 16-20%, ощутимо меньше тех, кто дает оценки, соответствующие интервалу с максимальными значениями и интервалу, внутри которого находится декларируемый Национальным банком целевой уровень инфляции. Выглядит все это так, как будто довольно значительное число респондентов, посмотрев на пессимистичные оценки тех, кого опрашивали до них, решили посильными средствами поддержать "дело инфляционного таргетирования". В любом случае, довольно странное распределение ответов респондентов требует отдельного объяснения специалистов, проводивших опросы.

III. Зарисовки из жизни респондентов

Как уже было сказано выше, только шесть из двадцати девяти вопросов были посвящены субъективному восприятию инфляционных процессов, остальные двадцать три должны были проливать свет на другие аспекты экономического самочувствия казахстанцев. В частности, в ходе исследования Национальный банк предпринял попытку получить сведения о материальном положении своих респондентов – с этой целью он включил в опросник блок вопросов "доходы и материальное положение населения".

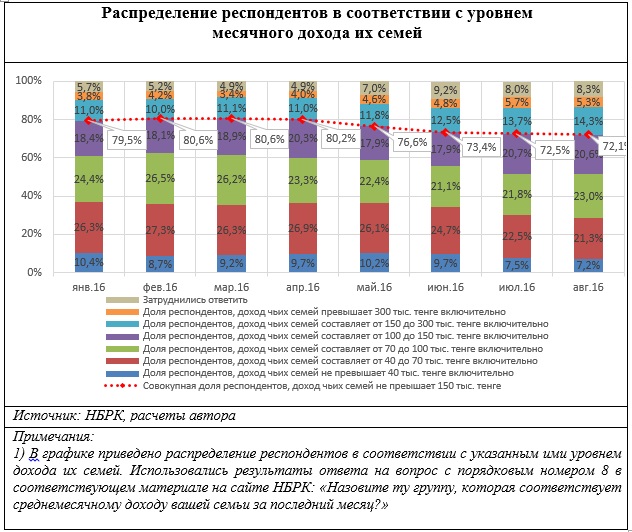

Один из вопросов данного блока сформулирован весьма занятным образом: "Назовите ту группу, которая соответствует среднемесячному доходу вашей семьи за последний месяц?" (вопрос с порядковым номером восемь). В формулировке этого вопроса нас, если не считать вопросительного знака в конце побудительного предложения, несколько смутило то, что исследователи хотят получить информацию о среднемесячном доходе за последний месяц. Однако несмотря на такую сумбурную формулировку, ответы на данный вопрос имеют определенную ценность, так как он предполагает получение количественной информации.

Если верить результатам опроса, совокупный доход семей большинства респондентов (от 72,1 до 80,6% от всей совокупности в разные месяцы) не превышал 150 тыс. тенге (в данном случае мы предполагаем, что "среднемесячный доход за последний месяц" следует интерпретировать как доход, полученный семьей респондента в месяце, предшествующем месяцу, когда осуществлялось интервьюирование). Т.е. если предположить, что в большинстве семей заработную плату получают как минимум два человека, то она в большинстве случаев не будет превышать 75 тыс. тенге "на руки". Доля респондентов, доходы чьих семей не превышают 70 тыс. тенге, также довольно велика: в разные месяцы она составляла от 28,5 до 36,7%. Так, по результатам опроса, датируемого августом 2016 г., доходы семей 7,2% не превышали 40 тыс. тенге, а 21,3% указали доход от 40 до 70 тыс. тенге, а доход семей 72,1% респондентов не превышали 150 тыс. тенге (см. график).

Вопросу об уровне дохода семей респондентов предшествовал вопрос об источниках этого дохода. Примерно 80% респондентов (от 77,9 до 81,6% в разные месяцы) указывают в качестве одного из источников дохода своей семьи заработную плату; приблизительно 25% (от 23,1 до 27,6%) – государственные пособия, включая пенсии и стипендии; некоторое количество респондентов указывают как источники доходов семьи алименты и помощь родственников (от 3,4 до 6,2%) и некие "другие источники" (от 11,7 до 13,6%). Таким образом, значительное число респондентов, указавших низкий уровень доходов своих семей, отчасти – но только отчасти – можно объяснить включением в выборку большого количества одиноких пенсионеров, студентов и разведенных женщин, живущих на алименты. В этом свете, опять-таки, возникают определенные сомнения в репрезентативности выборки.

Согласно данным Комитета по статистике, среднемесячная номинальная заработная плата в Казахстане составила 132,7 и 143,6 тыс. тенге в 1-м и 2-м кварталах соответственно (т.е. работники получали "на руки" приблизительно 100 – 110 тыс. тенге). Среднедушевые номинальные денежные доходы населения страны в 1 квартале 2016 года составили 69835 тенге; данные о среднедушевых доходах за 2-й квартал на сайте Комитета по статистике на момент подготовки данного материала не были опубликованы. В силу отсутствия доступа к первичной информации (протоколам интервью), полученной в ходе проведения исследования, мы не имеем возможность оценить среднюю зарплату респондентов, принимавших участие в проводимых Национальным банком опросах, и сравнить ее с данными о среднемесячной номинальной заработной плате, публикуемой на сайте Комитета по статистике. Однако в любом случае очевидно, что официально публикуемая среднемесячная номинальная заработная плата существенно превышает среднюю заработную плату респондентов, принимавших участие в опросах Национального банка, причем расхождения в данном случае невозможно объяснить только высокой долей респондентов, живущих на стипендии, пенсии, алименты и помощь родственников.

В целом, опубликованные на сайте Национального банка результаты проведенных социологических опросов дают нам равные основания для сомнений как в релевантности как официально публикуемых статистических показателей, характеризующих уровень оплаты труда, так и в репрезентативности выборки респондентов, используемой при проведении опросов.

* * * * *

Раздел анкеты, посвященный сберегательному поведению, является самым обширным и включает девять вопросов. На первый взгляд может показаться, что результаты ответов респондентов на эти вопросы могут дать нам ценные аналитические данные, однако при ближайшем рассмотрении эти ожидания не оправдываются.

При оценке сберегательного поведения респондентов репрезентативность результатов опроса падает с каждым последующим вопросом. Например, из результатов опросов следует, что из всего количества респондентов имеют личные сбережения менее 20% (от 16,8 до 19,4% в разные месяцы, вопрос с порядковым номером 12). По результатам опроса, датированного августом, их количество составило 18,7% от количества опрашиваемых, или приблизительно 280 человек. В следующем вопросе этим респондентам адресуется вопрос о форме, в которой они хранят свои сбережения, одним из вариантов ответа на который является "наличная форма" – по-видимому, предполагается, что респонденты в данном случае хранят свои сбережения дома в форме наличных денег. Согласно результатам опроса за август, только 35,7% от количества тех респондентов, у которых имелись какие-то сбережения, хранили их в форме наличных денег. Несложные расчеты позволяют нам определить количество участников опроса, хранивших сбережения в форме наличных денег – их оказалось приблизительно 100 человек (1500*18,7%*35,7%). И, наконец, только этой сотне респондентов адресуется вопрос о том, в какой валюте они хранят свои сбережения. Очевидно, что репрезентативность выборки и релевантность полученных данных катастрофически падает от вопроса к вопросу.

С другой стороны, специалисты, проводившие опросы, не делают никакого разграничения между инвестиционным и сберегательным поведением населения. Например, в вопросе о форме хранения сбережения имеются такие варианты ответов как "вклад в делохозяйствопроизводство" и "недвижимость". Впрочем, с учетом того, что исследователи пытаются получить от респондентов информацию о их "среднемесячном доходе за последний месяц", не стоит исключать вероятности того, что в последнем случае они на самом деле имеют в виду хранение сбережений "в недвижимости", то есть у себя дома или на даче…

Стоит также упомянуть один довольно примечательный факт, связанный с распределением ответов респондентов на вопросы о способе хранения сбережений и валюте, в которой хранятся сбережения. По результатам всех опросов отмечалось определенное количество респондентов, которые при ответе на данные вопросы выбирали вариант "затрудняюсь ответить". Невозможно поверить в то, что респонденты не помнили, как и в какой валюте они хранили свои сбережения, т.е. их ответы в данном случае однозначно интерпретируются как отказ от предоставления информации интервьюеру, однако по непонятным соображениям такие респонденты не исключались из выборки.

Что касается блока вопросов, посвященного кредитному поведению респондентов, то в данном случае сделать какие-то выводы можно только путем проведения многомерного анализа, включающего сопоставление ответов респондентов на различные вопросы. Подобный анализ можно провести только обладая доступом к первичной информации, полученной от респондентов, и лишь при условии, что эта информация была получена корректными способами. При этом не совсем понятно, с какой целью данный раздел был включен

* * * * *

Последний раздел опросника включает в себя шесть вопросов, посвященных перспективам развития экономики. При этом мы не вполне понимаем логику Национального банка, который, если ориентироваться на формулировку из описания параметров исследования, пытается в данном случае получить обобщенную оценку макроэкономических процессов и своеобразные экономические прогнозы на год и даже на пять лет(!) от людей, большинство из которых априори не обладает ни профильным образованием, ни соответствующим опытом. Формулировки большинства вопросов также приводят в некоторую растерянность, так как не совсем понятно, какую именно информацию стремится получить Национальный банк от респондентов:

- "Если говорить об экономических условиях в стране в целом, как вы считаете, следующие 12 месяцев будут для экономики страны хорошим временем или плохим, или каким-либо еще?" (вопрос № 24);

- "А если говорить о следующих пяти годах, то они будут для экономики страны хорошим или плохим временем?" (вопрос № 25);

- "Как Вы считаете, сейчас в целом хорошее или плохое время для того, чтобы делать крупные покупки для дома?" (вопрос № 26).

Варианты ответов на эти вопросы сводятся к пресловутым "хорошо" и "плохо", причем не совсем понятно, как эти "хорошо" и "плохо" могут быть использованы в работе Национального банка. Ответы респондентов на эти вопросы свидетельствуют не столько об их позитивных или негативных экономических ожиданиях, сколько об их настроении в момент проведения интервью. Невольно вспоминается детское стихотворение В. Маяковского "Что такое хорошо, а что такое плохо?", причем поэт-революционер начала прошлого века, в отличие от казахстанского регулятора, объясняет в своем произведении смысл слов "хорошо" и "плохо".

Еще два вопроса, адресованных регулятором респондентам опроса, посвящены ценам на нефть:

- "Скажите, пожалуйста, Вы следите за изменениями мировых цен на нефть?" (вопрос № 27);

- "Скажите, каким образом изменения цен на нефть влияет на Вашу жизнь?" (вопрос № 28).

В большинстве стран мира постоянный мониторинг цен на нефть ведут довольно узкие категории населения: экономические и финансовые аналитики, биржевые трейдеры, а также люди, непосредственно работающие в нефтяной отрасли. Для всех остальных групп населения наблюдение за ценами на нефть и прочие сырьевые ресурсы не имеет никакого смысла. В Казахстане же доля населения, интересующаяся динамикой нефтяных котировок, ожидаемо является довольно высокой: по результатам опроса, датированного августом, утвердительно на этот вопрос августе 33,7% респондентов. Впрочем, население следит не столько за ценами на нефть, сколько за курсом тенге, все злоключения которого Национальный банк традиционно объяснял не проблемами, возникшими вследствие экономической политики государства, а конъюнктурой нефтяного рынка. В этом свете оба вопроса можно переформулировать следующим образом: "Разделяете ли вы точку зрения Национального банка о том, что во всех наших бедах виноваты цены на нефть?", т.е. теоретически данные вопросы могли быть включены в анкету с целью выявить уровень доверия населения к информационной политике Национального банка в части, касающейся объяснений движения курса тенге. Впрочем, общее впечатление от того, каким образом были сформулированы вопросы респондентам – здесь стоит вспомнить вопрос о "среднемесячном доходе за последний месяц" – не особенно располагает к предположениям о наличии в опроснике каких-либо "скрытых смыслов", "вопросов-ловушек" и т.п.

IV. Немного о "телефонной географии"

Проведение полного анализа данных социологических опросов возможно лишь в том случае, если известны все параметры проведенного исследования. В противном случае тем, кто этот анализ проводит, приходится отталкиваться от наиболее логичных допущений и во многом полагаться на собственную интуицию.

К сожалению, о параметрах опроса, результаты которого мы видим на сайте Национального банка, нам сообщается чуть больше, чем ничего. Нам известно лишь, что (дословно) "опрос осуществляется среди взрослого населения (от 18 лет и старше) Казахстана по репрезентативной выборке на республиканском и областном уровнях, включая все областные центры с населением более 250 тыс. человек. Ежемесячно проводятся телефонные интервью, в которых принимает

участие 1500 респондентов во всех регионах республики".

Из описания параметров опроса следует, что он проводился во всех областных центрах с населением свыше 250 тыс. человек. К числу этих городов относятся (приведена численность населения на 1 января 2016 г. по данным Комитета по статистике МНЭ РК):

- города республиканского значения Астана (872 тыс. чел. на 1 января 2016 г., к июлю население города чудесным образом выросло до 1 млн. жителей) и Алматы (1,7 млн. чел.);

- областные центры Шымкент (885 тыс.), Караганда (497 тыс.), Актобе (450 тыс.), Тараз (362 тыс.), Павлодар (344 тыс.), Усть-Каменогорск (321 тыс.) Уральск (283 тыс.) и Кызылорда (255 тыс.);

- город Семей в Восточно-Казахстанской области (321 тыс.).

Таким образом, если верить раскрытым на сайте Национального банка параметрам исследования и ориентироваться на критерий "все областные центры с населением более 250 тыс. человек", исследование проводилось только в 8 из 14 областных центров. Из выборки в данном случае однозначно выпадают жители Акмолинской, Алматинской, Костанайской, Мангистауской и Североказахстанской областей. Также не вполне ясна ситуация с Атырауской областью: население г. Атырау составило на 1 января 2016 г. 226 тыс. чел., однако вместе с населением сельских районов, которые находятся в юрисдикции городского акимата, оно достигает 302 тыс. жителей. Если же в данном случае ориентироваться на критерий "во всех регионах республики", то становится непонятно, почему исследование не затрагивало 5 или 6 областных центров с населением менее 250 тыс. чел. Кроме того, исходя их описания выборки не вполне понятна ситуация с городами республиканского значения Астана и Алматы, которые не являются областными центрами. Однако так как трудно себе представить, что опрос не затрагивал население обеих столиц Казахстана, будем считать, что проводившие опрос социологи считают Алматы и Астану областными центрами. В любом случае, весьма расплывчатое описание параметров исследования заставляет нас усомниться в его репрезентативности с точки зрения географического распределения респондентов.

В рамках данного материала я вынужденно делаю допущение, что опрос проводился в 10 городах, включая Астану, Алматы и 8 упомянутых выше областных центров, т.е. в среднем на один город приходилось 150 респондентов. В то же время не исключаю вероятности того, что параметры исследования были по каким-либо причинам некорректно отражены на сайте Национального банка.

Кроме того, в описании параметров не указываются временные рамки проведения исследования, в том числе и сроки проведения опросов. В связи с этим месяцы, соответствующие определенному набору результатов, вполне могут быть как месяцами, когда проводился сам опрос, так и месяцами, когда наблюдались инфляционные процессы, являющиеся предметом оценки. В рамках данного материала мы исходим из предположения, что месяцы, указанные в опубликованных результатах, являются оцениваемыми периодами, а не периодами проведения опросов. Например, если результаты датируются январем, то это значит, что оцениваются инфляционные процессы в январе, а не то, что опрос проводился в этом месяце

* * * * *

Судя по информации, размещенной на сайте Национального банка, опрос проводился в форме телефонного интервью, однако отсутствует объяснение того, чем именно был обусловлен выбор этого способа получения информации от респондентов. Некоторые из вопросов предполагают получение информации довольно личного характера, что, по логике, должно довольно серьезно осложнить сбор данных. Например, респондентам задаются вопросы о доходе их семей за последний месяц и о наличии дома сбережений в наличной форме. Любой из нас может представить себя на месте респондента, которому звонит незнакомый(!) человек, представляется сотрудником малоизвестной широким кругам структуры и начинает задавать вопросы о заработке за последний месяц и наличии сбережений дома. Вполне предсказуемой реакцией многих респондентов в данном случае будет адресованная интервьюеру просьба удалиться во всем известном направлении и больше не беспокоить; и даже в случае личного знакомства интервьюера и респондента получение информации такого рода является проблематичным. Впрочем, при проведении подобных опросов из числа респондентов принято исключать родственников, друзей и знакомых интервьюеров, так как в противном случае крайне велик риск того, что интервьюер может самостоятельно заполнить анкеты (протоколы интервью), попросив своих знакомых подтвердить в случае необходимости факт проведения интервью супервайзеру. Очевидно, что в этом случае релевантность собираемых в ходе опроса данных стремится к нулю.

К моменту подготовки данного материала Национальный банк провел в общей сложности восемь опросов, результаты последнего из которых были датированы августом и опубликованы в середине сентября. Однако несмотря на то, что работы в этом направлении ведутся, как минимум, с начала текущего года, регулятор так и не представил общественности ни анализа полученных результатов, ни информации о том, как он интерпретирует эти данные, полученные в ходе проведения опросов.

Изначально запланированный объем данного материала не позволяет нам разобрать результаты проведенных Национальных банком опросов "по косточкам" и описать все спорные на наш взгляд моменты – выше мы отметили лишь наиболее значимые из них. Однако если бы Национальный банк предоставил потребителям публикуемой им информации возможность ознакомиться со своей интерпретацией результатов, полученных при проведении опросов, то вполне вероятно, что вопросов к методике и результатам исследования возникало бы меньше.

Впрочем, после детального ознакомления с результатами проведенных опросов возникают сомнения как в их репрезентативности, так и в том, что их в принципе возможно адекватно интерпретировать. В этом свете то, каким образом Национальный банк использует полученные данные при принятии решений по изменению базовой ставки, остается загадкой.

В то же время ответы респондентов на вопросы, подразумевающие получение количественных оценок, в значительной степени противоречат официальным статистическим данным. Если проигнорировать сомнения в репрезентативности проводимых Национальным банком опросов, их результаты могут стать довольно весомым аргументом для критики казахстанской статистики. Более того, несоответствие "официальной" инфляции и оценок роста цен, которые даются населением, в какой-то мере свидетельствуют о невозможности применения режима инфляционного таргетирования в Казахстане из-за сомнений в релевантности целевого показателя монетарной политики.

Кроме того, при ознакомлении с результатами исследования возникает ряд вопросов финансового характера. Известно, что опросы проводились по заказу Национального банка одной из компаний, предоставляющих услуги по проведению маркетинговых и социологических исследований на казахстанском рынке, однако мы ничего не знаем о расходах, которые понес Национальный банк с связи с проведением этих опросов. Подобные услуги априори являются недешевым удовольствием, в связи с чем вполне закономерно возникает вопрос о том, как соотносятся полученные результаты и суммы, которые тратит регулятор на их получение.

P.S.: Не так давно на одном из казахстанских информационных порталов промелькнула информация о том, что Национальный банк планирует вывести на аутсорсинг работы по проведению стресс-тестирования банковской системы. При этом один из членов правления регулятора озвучил откровенно астрономическую сумму предполагаемых расходов – от 3 до 6 млрд тенге.

В казахстанском информационном пространстве в последние месяцы довольно много говорилось о проведении стресс-тестирования, причем информация обычно преподносилась с солидной долей пафоса. В то же время стресс-тестирование банковской системы является стандартной процедурой для большинства центральных банков, которая не предполагает ничего сверхъестественного в плане процедур и методов. В этом свете абсолютно непонятно, откуда были взяты озвученные представителем Национального банка миллиардные суммы предполагаемых расходов на проведение стресс-тестирования.

Работа по оценке инфляционных ожиданий также была выведена Национальным банком на аутсорсинг, при этом регулятор получил, на наш взгляд, довольно неоднозначный результат. В связи с этим довольно интересно было бы ознакомиться с результатами стресс-тестирования, проведение которого Национальный банк также планирует поручить сторонним организациям. Весьма любопытно, какой же результат получит в итоге регулятор, израсходовав озвученную сумму в 3-6 млрд тенге.