Материал подготовлен специально для LS независимым аналитиком Александром Юриным.

Начало статьи читайте здесь: Евразийская интеграция: туманные результаты и неопределенное будущее.

1 января 2015 года Таможенный союз (ТС) был преобразован в Евразийский экономический союз (ЕАЭС), при этом список стран-участниц интеграционного процесса несколько расширился. Так, с января 2015 года к ЕАЭС присоединилась Армения, а в конце мая – Кыргызстан.

В то же время увеличение количества участников, к сожалению, не сопровождалось экономическими успехами. Объемы внешней торговли стран-участниц ЕАЭС по результатам первой половины текущего года, опубликованные к настоящему времени на сайте ЕЭК, фактически не дают поводов для оптимизма. Совокупный торговый оборот ЕАЭС с третьими странами составил всего лишь 66,8% от объемов, продемонстрированных в аналогичном периоде 2014 года. Причем снижение экспорта было несколько менее выраженным, чем снижение импорта (69% и 62,7% в сравнении с аналогичным периодом прошлого года соответственно).

Примечателен тот факт, что только у одной из стран-участниц ЕАЭС – Казахстана – темпы падения экспорта в третьи страны опережают темпы падения импорта из третьих стран. Так, экспорт Казахстана в страны, не являющиеся участницами ЕАЭС, по результатам 6 месяцев 2015 года достиг лишь 55,2% от данного показателя за аналогичный период 2014 года в то время как импорт упал лишь на 20,6%.

Что касается взаимной торговли, то в I полугодии текущего года в сравнении с I полугодием прошлого года только у одной из четырех стран – России – темпы падения импорта из стран-партнеров по ЕАЭС были выше, чем темпы падения экспорта в эти страны.Более того, Россия является единственной страной-участницей ЕАЭС, имеющей положительное сальдо «внутрисоюзной» взаимной торговли(см. таблицу).

Внешняя торговля стран-участниц ЕАЭС в январе-июне 2015 года | |||||

| ЕАЭС | Армения | Беларусь | Казахстан | Россия |

I. Торговля с третьими странами | |||||

Оборот, $млрд | 296,49 | 1,65 | 14,70 | 31,72 | 248,43 |

в % к аналогичному периоду 2014 г. | 66,8% | 78,3% | 75,8% | 61,1% | 67,0% |

Экспорт, $млрд | 199,19 | 0,62 | 8,46 | 21,71 | 168,40 |

в % к аналогичному периоду 2014 г. | 69,0% | 110,6% | 78,8% | 55,2% | 70,7% |

Импорт, $млрд | 97,30 | 1,03 | 6,23 | 10,01 | 80,03 |

в % к аналогичному периоду 2014 г. | 62,7% | 66,6% | 72,2% | 79,4% | 60,4% |

Сальдо торговли с третьими странами, $млрд. | 101,89 | -0,41 | 2,23 | 11,70 | 88,38 |

II. Взаимная торговля в рамках ЕАЭС | |||||

Оборот | 42,82 | 0,52 | 13,93 | 7,81 | 20,57 |

в % к аналогичному периоду 2014 г. | 75,4% | 81,2% | 73,2% | 79,0% | 74,9% |

Экспорт | 21,30 | 0,08 | 5,31 | 2,35 | 13,57 |

в % к аналогичному периоду 2014 г. | 74,3% | 53,7% | 66,8% | 73,2% | 77,6% |

Импорт | 21,52 | 0,44 | 8,62 | 5,45 | 7,00 |

в % к аналогичному периоду 2014 г. | 76,5% | 89,0% | 77,7% | 81,8% | 70,0% |

Сальдо торговли со странами-участницами ЕАЭС, $млрд | - | -0,37 | -3,31 | -3,10 | 6,57 |

III. Доля взаимной торговли в совокупной внешней торговле стран-участниц ЕАЭС | |||||

Совокупный оборот | 12,6% | 24,0% | 48,7% | 19,8% | 7,6% |

Экспорт | 9,7% | 10,9% | 38,6% | 9,8% | 7,5% |

Импорт | 18,1% | 30,1% | 58,0% | 35,3% | 8,0% |

Источник: ЕЭК, расчеты автора | |||||

Структура наиболее крупных экономик ЕАЭС – России и Казахстана – делает их уязвимыми к ухудшению конъюнктуры мировых сырьевых рынков, в особенности падению цен на углеводороды. Так, по результатам I полугодия этого года доля продукции горнодобывающей промышленности в экспорте ЕАЭС в третьи страны составила 45,4% (доля поставок нефти и газа в экспорте в третьи страны составила 41,9%).

Необходимо отметить, что структура казахстанского экспорта выглядит наименее сбалансированной в сравнении со структурой экспорта других стран-участниц ЕАЭС. По результатам I полугодия текущего года удельный вес поставок продукции горнодобывающей промышленности (включая нефть и газ) в совокупном экспорте в третьи страны составил 72,9%, а удельный вес поставок нефти и газа – 71,1%, причем более 90% экспорта из Казахстана приходится на страны, не являющиеся членами ЕАЭС.

Российский экспорт в сравнении с казахстанским выглядит гораздо более сбалансированным: доля поставок продукции горнодобывающих отраслей третьим странам составила 44% в совокупном экспорте в третьи страны, а доля поставок нети и газа – 40,3% по итогам января-июня текущего года (см. таблицу).

Роль поставок продукции горнодобывающей промышленности во внешней торговле стран-участниц ЕАЭС по результатам января-июня 2015 г. | |||||

ЕАЭС | Армения | Беларусь | Казахстан | Россия | |

I. Доля поставок нефти и природного газа во внешней торговле стран-участниц ЕАЭС с третьими странами | |||||

Экспорт | 41,9% | 1,9% | 3,8% | 71,1% | 40,3% |

Импорт | 0,2% | 3,3% | 0,0% | 1,8% | 0,0% |

II. Доля поставок продукции горнодобывающих производств во внешней торговле стран ЕАЭС с третьими странами | |||||

Экспорт | 45,4% | 31,5% | 4,0% | 72,9% | 44,0% |

Импорт | 0,8% | 3,8% | 0,6% | 2,9% | 0,5% |

III. Доля продукции горнодобывающих производств во взаимной торговле стран-участниц ЕАЭС, рассчитанная на основе данных по объемам экспорта | |||||

Нефть и природный газ | 25,1% | 0,0% | 0,0% | 22,5% | 35,5% |

Продукция горнодобывающих производств | 29,2% | 2,1% | 0,3% | 48,4% | 37,3% |

Источник: ЕЭК, расчеты автора | |||||

Примечания: 1) Показатели были рассчитаны на основе количественных данных, содержащихся в таблицах «Объемы торговли государств-членов ЕАЭС с третьими странами по видам экономической деятельности за январь-июнь 2015 года» и «Объемы взаимной торговли государств-членов ЕАЭС по видам экономической деятельности за январь-июнь 2015 года», опубликованных на сайте ЕАЭС. В структуре данных таблиц поставки продукции горнодобывающих производств включают в себя поставки нефти и природного газа. 2) В соответствии с п. 3 решения Коллегии ЕЭК от 16 августа 2012 г. № 127 надлежит «одобрить метод расчета показателя «Объем взаимной торговли государств – членов Таможенного союза и Единого экономического пространства» путем суммирования объемов экспорта товаров государств – членов ТС и ЕЭП во взаимной торговле». При этом данные по «внутрисоюзному» импорту стран-участниц ЕАЭС в разбивке по видам экономической деятельности на сайте ЕЭК отсутствуют. | |||||

Несмотря на то, что на поставки минерального сырья, включая нефть и газ, приходится менее трети внутренней торговли ЕАЭС, ухудшение конъюнктуры сырьевых рынков оказало существенное негативное влияние и на торговлю внутри ЕАЭС, так значительная часть торговых операций между странами ЕАЭС осуществляется в долларах США. Падение цен на нефть и другие статьи сырьевого экспорта из России и Казахстана привело к снижению совокупных объемов экспорта из этих стран в денежном выражении и, как следствие, к снижению притока «твердой валюты», что негативно отразилось на объемах внешней торговли всех стран-участниц ЕАЭС. С этой точки зрения инициативы, связанные с переходом на расчеты в национальных валютах при осуществлении торговых операций внутри ЕАЭС, выглядят достаточно обоснованными, хотя и трудноосуществимыми.

В то же время необходимо отметить, что результаты внешней торговли стран-участниц ЕАЭС свидетельствуют о том, что на внешнеторговый баланс оказывает существенное влияние курсовая политика, проводимая центральными банками государств. Не смотря на общее падение внешнеторгового оборота, существенное ослабление рубля позволило России снижать объемы импорта ощутимо более быстрыми темпами в сравнении с объемами экспорта. Обратную ситуацию мы наблюдали в Казахстане, где снижение объемов импорта было значительно менее выраженным в сравнении со снижением объемов экспорта, которые упали в первом полугодии в сравнении с аналогичным периодом прошлого года почти в два раза.

В то же время в силу одного довольно весомого обстоятельства при анализе как взаимной торговли внутри ТС/ЕАЭС, так и внешней торговли стран-участниц не стоит полностью полагаться на опубликованные на сайте ЕЭК данные статистики внешней торговли.Так, согласно статистическим данным по внешней торговле, опубликованным на сайте ЕЭК, присущи серьезные логические несоответствия. Даже без детального ознакомления с данными сразу же настораживает тот факт, что ЕЭК отказывается от использования российской таможенной статистики вплоть до 2015 года: объемы российского экспорта и импорта в рамках ТС определяются на основе «зеркальных» данных, полученных от таможенных служб Беларуси и Казахстана.

Конечно, с точки зрения логики, экспорт из России в Беларусь и Казахстан должен быть равен совокупному импорту в эти страны из России, а импорт из этих стран – их совокупному объему их экспорта в Россию. Однако в международной практике используются разные подходы к оценке стоимости импортируемых и экспортируемых товаров, следствием чего является расхождение между стоимостными характеристиками экспорта и импорта. Так, цена экспортируемого товара фиксируется на условиях торговой оговорки Инкотермс FOB (free on board), а цена импортируемого товара – на условиях CIF (cost, insurance, freight). Таким образом, при осуществлении поставки одного и того же товара в другую страну цена, которая фиксируется в грузовой таможенной декларации при экспорте, ниже цены, отраженной в таможенных документах при импорте товара, на сумму страховки и перевозки товара от границы до пункта назначения. Именно этот подход к отражению экспортных и импортных цен в таможенной статистике закреплен в п. 11.1 Единой методологии ведения таможенной статистики внешней торговли государств-членов Таможенного союза, утвержденной решением Комиссии ТС от 28 января 2011 года № 525 (далее по тексту – Единая методология таможенной статистики). Иными словами, использование «зеркальных» данных в любом случае ведет к искажению статистики внешней торговли, публикуемой ЕЭК, по причине чего использовать ее можно только с определенными оговорками.

Конечно, с точки зрения логики, экспорт из России в Беларусь и Казахстан должен быть равен совокупному импорту в эти страны из России, а импорт из этих стран – их совокупному объему их экспорта в Россию. Однако в международной практике используются разные подходы к оценке стоимости импортируемых и экспортируемых товаров, следствием чего является расхождение между стоимостными характеристиками экспорта и импорта. Так, цена экспортируемого товара фиксируется на условиях торговой оговорки Инкотермс FOB (free on board), а цена импортируемого товара – на условиях CIF (cost, insurance, freight). Таким образом, при осуществлении поставки одного и того же товара в другую страну цена, которая фиксируется в грузовой таможенной декларации при экспорте, ниже цены, отраженной в таможенных документах при импорте товара, на сумму страховки и перевозки товара от границы до пункта назначения. Именно этот подход к отражению экспортных и импортных цен в таможенной статистике закреплен в п. 11.1 Единой методологии ведения таможенной статистики внешней торговли государств-членов Таможенного союза, утвержденной решением Комиссии ТС от 28 января 2011 года № 525 (далее по тексту – Единая методология таможенной статистики). Иными словами, использование «зеркальных» данных в любом случае ведет к искажению статистики внешней торговли, публикуемой ЕЭК, по причине чего использовать ее можно только с определенными оговорками.

Понятно, что если сама методология ведения таможенной статистики предполагает наличие расхождений между «зеркальными» данными стран-партнеров, то эти расхождения должны носить системный характер и поддаваться логическому описанию. В этом нет ничего необычного, так как расхождение в стоимости одних и тех же товаров в таможенном учете экспортера и импортера – это обычное явление в международной практике. В материалах, посвященных анализу расхождений при ведении таможенной статистики в различных странах, очень часто ссылаются среднемировое значение соотношения стоимостей CIF/FOB, которое составляет приблизительно 1,06. Иными словами, в мировой практике объем импорта в стоимостном выражении превышает «зеркальный» объем экспорта в среднем на 6%.

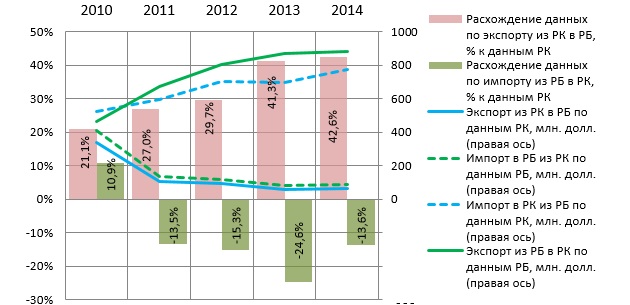

В то же время между приведенными на сайте ЕЭК данными таможенной статистики Беларуси и Казахстана имеются расхождения, размах которых может несколько удивить. Например, если верить приведенной статистике внешней торговли, то Беларусь импортирует из Казахстана существенно больше, чем Казахстан экспортирует в Беларусь, причем если в 2010 году расхождение составляло 21,1%, то 2013-2014 годах расхождение между данными достигло уровня свыше 40%. Размах расхождения между белорусскими данными по экспорту в Казахстан и казахстанскими данными по импорту из Белоруссии также очень значительный – по итогам 2013 и 2014 годов он составил 24,6% и 13,6% соответственно (см. график).

Расхождение в данных используемой ЕЭК таможенной статистики Беларуси и Казахстана за 2010 – 2014 годы |

|

Источник: ЕЭК, расчеты автора |

Примечание: Положительное значение обоих показателей «Расхождение данных…» подразумевает превышение значений экспорта или импорта по данным РБ к импорту или экспорту по данным РК соответственно, и наоборот. |

Предоставленные белорусским таможенным ведомством данные за 2011 – 2014 гг. как по экспорту, так и по импорту значительно превышают «зеркальные» данные, предоставленные казахстанской стороной, причем расхождение между ними значительно превышает «общепринятые» 6%. У таможенных органов, в том числе белорусских, вообще вряд ли могут иметься мотивы для «приписок», в связи с чем вполне логичной будет гипотеза, что в казахстанской таможенной статистике не отражается какая-то часть товарооборота со странами ТС/ЕАЭС. К сожалению, сверить данные ЕЭК по внешнеторговому обороту с данными казахстанской таможенной службы не представляется возможным, так как с 2011 г. в материалах таможенной статистики в разрезе отдельных стран, публикуемых соответствующим казахстанским ведомством[1], из списка стран-партнеров вдруг исчезли Белоруссия и Россия, а также данные по казахстанскому внешнеторговому обороту с ними.

Достаточно любопытно выглядит расхождение «зеркальных» данных ЕЭК по внешнеторговой статистике России и аналогичных данных Федеральной таможенной службы Российской Федерации (ФТС РФ). С учетом того, что ЕЭК якобы использует для оценки внешнеторгового оборота России «зеркальные» данные таможенных ведомств Белоруссии и Казахстана, расхождение между этими данными также должны носить системный характер, причем российские экспорт и импорт по данным ФТС РФ должны быть соответственно несколько выше и ниже аналогичных показателей, используемых ЕЭК.

В то же время уловить какую бы то ни было закономерность при вычислении расхождений между имеющимися по факту данными вообще не представляется возможным. Так, амплитуда их несоответствия друг другу в ряде случаев является очень низкой и не превышает 1-2%, однако в других случаях несоответствие может достигать 20-30% и более (см. таблицу).

Расхождение в данных используемой ЕЭК таможенной статистики Беларуси и Казахстана | |||||

Показатель | 2010 | 2011 | 2012 | 2013 | 2014 |

Экспорт из РФ в РБ по данным ФТС РФ, млрд. долл. | 18,1 | 24,9 | 24,6 | 20,2 | 19,7 |

Импорт из РБ в РФ по данным ФТС РФ, млрд. долл. | 10,0 | 13,7 | 11,9 | 14,0 | 11,8 |

Экспорт в РК из РФ по данным ФТС РФ, млрд. долл. | 10,7 | 13,3 | 15,1 | 17,6 | 13,9 |

Импорт из РК в РФ по данным ФТС РФ, млрд. долл. | 4,4 | 7,1 | 8,6 | 5,9 | 7,2 |

Экспорт из РФ в РБ по данным ЕЭК, млрд. долл. | 18,3 | 25,5 | 27,6 | 22,9 | 22,2 |

Импорт из РБ в РФ по данным ЕЭК, млрд. долл. | 10,0 | 14,5 | 16,3 | 16,8 | 15,2 |

Экспорт в РК из РФ по данным ЕЭК, млрд. долл. | 12,5 | 15,3 | 17,0 | 18,0 | 13,8 |

Импорт из РК в РФ по данным ЕЭК, млрд. долл. | 5,7 | 7,0 | 6,1 | 5,9 | 6,4 |

Расхождение данных по экспорту из РФ в РБ, % к данным ФТС РФ | 0,9% | 2,2% | 12,2% | 13,2% | 12,6% |

Расхождение данных по импорту из РБ в РФ, % к данным ФТС РФ | 0,0% | 6,0% | 37,4% | 20,6% | 28,8% |

Расхождение данных по экспорту из РФ в РК, % к данным ФТС РФ | 16,6% | 14,9% | 12,5% | 1,9% | -0,6% |

Расхождение данных по экспорту из РК в РФ, % к данным ФТС РФ | 28,6% | -2,1% | -28,8% | -0,2% | -10,8% |

Источник: ФТС РФ, ЕЭК, расчеты автора | |||||

Примечание: Положительное значение обоих показателей «Расхождение данных…» подразумевает превышение значений экспорта или импорта по данным ЕЭК по отношению к импорту или экспорту по данным ФТС РФ соответственно, и наоборот. | |||||

Проблема, связанная с несовершенством таможенной статистики, могла бы быть в значительной степени преодолена, если бы ЕЭК выработала адекватную методологию оценки динамики внешней торговли. При этом, судя по материалам сайта ЕЭК, критическое несоответствие данных таможенной статистики было обнаружено еще в 2012 г. или даже раньше, то есть у ЕЭК и таможенных органов стран-участниц ТС было, как минимум, три года для поиска решения или хотя бы объяснения имеющихся расхождений. В то же время вместо объяснений мы обнаруживаем на сайте ЕЭК целых три решения Коллегии ЕЭК (от 16 августа 2012 г. № 127, от 19 февраля 2013 г. № 21 и от 11 февраля 2014 г. № 15), речь в которых идет о принятии к сведению некоей информации и использовании «зеркальных» данных Казахстана и Белоруссии в качестве данных об объемах российской внешней торговли внутри ТС/ЕАЭС.

Впрочем, с 2015 г. ЕЭК вновь стала использовать данные ФТС РФ. Однако в настоящее время попытки выявить логические несоответствия ЕЭК таможенной статистике за текущий год, опубликованной ЕЭК, будут преждевременными, так как данные могут уточняться в течение достаточно длительного периода времени. Например, еще в июне текущего года на сайте ЕЭК были размещены предварительные данные, согласно которым белорусский импорт из Казахстана по итогам 2014 г. составил 293,8 млрд. долл., в то время как Казахстан якобы экспортировал в Белоруссию товаров всего на $29,2 млн, то есть имелось почти десятикратное расхождение между «зеркальными» данными.

К сожалению, таможенная статистика ТС/ЕАЭС свидетельствует о том, что с экономической точки зрения Казахстан является скорее «экономическим аутсайдером», да и сам ЕАЭС трудно назвать успешным интеграционным проектом, в этих условиях вполне закономерными становятся сомнения в целесообразности вступления Казахстана в ТС в 2010 году. В то же время ясно то, что многие беды Казахстана проистекают из проводимой в стране не вполне адекватной экономической политики, которая не только не позволила снизить структурные дисбалансы в экономике, но и усилила их в последние годы.

Впрочем, сомнения в оправданности участия Казахстана в ЕАЭС начинают рассеиваться, стоит только взглянуть на карту и оценить географическое расположение страны. Не имея выхода к морю, Казахстан в любом случае неизбежно сталкивается с необходимостью транспортировки собственных товаров их потребителям. С учетом «сырьевого крена» казахстанской внешней торговли особенно значимым становится наличие путей транспортировки углеводородов к покупателям. При этом львиная доля казахстанской нефти, приобретаемой европейскими покупателями, поставляется через российские трубопроводы, ведущие в порты Приморск и Усть-Луга, то есть казахстанский экспорт углеводородов критически зависит от доступа к российской трубопроводной системе.

9 декабря 2010 года между странами-участницами ТС было заключено соглашение «О порядке организации, управления, функционирования и развития общих рынков нефти и нефтепродуктов Республики Беларусь, Республики Казахстан и Российской Федерации». Статьи 4 и 5 данного документа закрепляют одинаковый порядок доступа к системам транспортировки нефти стран-участниц ТС и условия использования трубопроводов, в том числе тарифы на транспортировку нефти. Таким образом, членство Казахстана в ТС/ЕАЭС позволяет казахстанским нефтедобывающим компаниям пользоваться российскими трубопроводами на одинаковых с российскими компаниями условиях и дает гарантию того, что тарифы на транспортировку нефти не будут завышены, что немаловажно в период снижения рентабельности добычи нефти в силу падения мировых цен на «черное золото».

В целом же в экспертном сообществе бытует мнение, что у каждой из трех стран, создавших ТС, были собственные мотивы для вступления в это объединение. Согласно этой точке зрения, ТС/ЕАЭС для России изначально являлся в первую очередь геополитическим проектом, Беларусь была заинтересована в расширении рынков сбыта для своих товаров, а Казахстан – в беспрепятственном доступе к российским трубопроводам. Впрочем, при ознакомлении с документами ТС/ЕАЭС, освещающими деятельность этого интеграционного объединения, складывается впечатление, что при создании ТС не рассматривались в должной мере вопросы развития экономик стран-участниц. Так, в условиях несопоставимости масштабов экономик России и ее партнеров (размеры последних на порядок меньше в сравнении с российской) «механическое упразднение» таможенных барьеров чревато тем, что экономики стран-партнеров будут попросту поглощены российской экономикой, и в особенности это относится к казахстанской экономике.

Одним из действенных решений этой проблемы могла бы явиться специализация экономик Казахстана, Беларуси и иных вновь принимаемых в ЕАЭС стран на производстве определенных видов продукции, которую они могли экспортировать в сопредельные российские регионы. При этом необходимым условием осуществления подобной экономической специализации должны были стать комплексные программы развития, предполагающие поддержку приоритетных отраслей, определяющих специализацию экономики и утверждаемые на межгосударственном уровне. Однако для выработки и претворения в жизнь подобных межгосударственных программ элиты и соответствующие ведомства стран-участниц должны, с одной стороны, обладать способностью четко формулировать свои стратегические интересы в экономической сфере, а с другой – уметь договариваться между собой и вырабатывать компромиссные решения.

В то же время формат интеграции, избранный странами-участницами ЕАЭС изначально и предполагающий открытие таможенных границ, по факту привел к тому, что члены ЕАЭС стали банально конкурировать друг с другом на большинстве рынков. При этом в условиях отсутствия серьезной методологии для анализа интеграционных процессов и некоторых сомнений в достоверности официальной статистики возможности для отстаивания своих интересов в «цивилизованных рамках» значительно снижаются. В итоге мы видим, что свои интересы государства-участники ЕАЭС отстаивают путем ведения «торговых войн», связанных с запретом импорта определенных видов товаров из стран участниц под разными предлогами.

Например, с конца прошлого года в казахстанском публичном пространстве очень много говорилось о том, что казахстанские производители несут убытки вследствие имеющего место в результате девальвации российского рубля снижения их конкурентоспособности по сравнению с российскими. В то же время, согласно данным ЕЭК, по результатам прошлого года наблюдалось существенное снижение объемов импорта в Казахстан из стран-партнеров по ТС по результатам 2014 года Вполне понятно, что значительная часть товарооборота между двумя странами не фиксируется в таможенной статистике (здесь стоит вспомнить пресловутые «торговые паломничества» казахстанцев в сопредельные российские регионы). Однако отсутствие таможенной статистики, которая адекватно отражала бы сложившуюся ситуацию, приводило к тому, что Казахстан не мог эффективно отстаивать свои интересы в рамках ЕАЭС.

В то же время в силу географического расположения отказ Казахстана от участия в ЕАЭС может привести к ситуации, когда основной вектор внешней торговли начнет достаточно быстро смещаться в сторону Китая, с которым у Казахстана имеется протяженная сухопутная граница. Понятно, что при таком развитии событий экономика Казахстана в течение достаточно короткого промежутка времени может превратиться в сырьевой придаток экономики Поднебесной и вдобавок столкнуться с интенсивной экспансией китайского бизнеса.

Более того, в случае, если ЕАЭС так и останется аморфным межгосударственным объединением, основным бенефициаром его создания может достаточно неожиданно стать Китай. Так, ЕАЭС крайне выгоден Китаю в свете реализации его инициатив по созданию экономического пояса нового «Шелкового пути», так как существование единого таможенного пространства упрощает процедуры при сухопутной транспортировке товаров из Китая в Европу. Китайские товары в данном случае будут преодолевать только две общих таможенных границы (ЕАЭС и ТС), а не границы нескольких государств. Кроме того, страны ЕАЭС в данном случае станут гарантированным рынком сбыта китайской продукции.

В этих условиях вполне вероятно, что в ближайшем будущем страны-участницы ЕАЭС будут вынуждены провести своеобразную ревизию деятельности ТС/ЕАЭС, а также ЕЭК, которая является основным межгосударственным органом, осуществляющим координацию интеграционного процесса. Кроме того, пора понять, что в условиях, когда ЕАЭС стал для казахстанцев объективной и, скорее всего, безальтернативной в обозримом будущем реальностью, бурные дискуссии о том, стоило ли в него вступать, выглядят как «поиски вчерашнего дня». Более того, ожесточенные споры сторонников и противников евразийской интеграции, участники которых пытаются навязать друг другу свою точку зрения с максималистских, «черно-белых» позиций, играют скорее деструктивную роль, так как сужают поле для конструктивной критики происходящих интеграционных процессов.

[1] Таможенная статистика Республики Казахстан имеется в свободном доступе на официальном сайте Таможенного комитета Республики Казахстан (www.customs.kz). Сам комитет с начала текущего года прекратил свое существование, а его функции были переданы Комитету государственных доходов Министерства финансов РК, однако его сайт до сих пор действует.