.jpg)

С 3 марта в Казахстане стартует прием заявлений на банкротство для физлиц. LS рассматривает в инфографике условия, на которых населению могут списать долги по кредитам.

Заместитель председателя Комитета госдоходов Кайрат Миятов подчеркнул, что сроки реализации банкротства физлиц не ограничены.

"3 марта начнется прием заявлений. У него нет сроков, то есть мы не с 3 марта или там, условно, до конца года будем принимать заявления, а бессрочно. Это не акция. Поэтому призываем казахстанцев принимать взвешенное решение, без ажиотажа", – отметил он.

Также Миятов пояснил, что мониторинг финансового состояния будет осуществляться в целях выявления должников, которые в период банкротства скрыли свое имущество и не погасили долги.

"В случае выявления таких фактов процедура банкротства будет отменяться и будут возобновляться все меры по взысканию в действующем порядке. Он станет обыкновенным должником. Что касается тех людей, которые после процедуры банкротства легально устроились на работу и будут получать зарплату, на них никаких ограничений и взысканий применяться не будет. Поскольку это трудовые отношения", – уточнил Миятов.

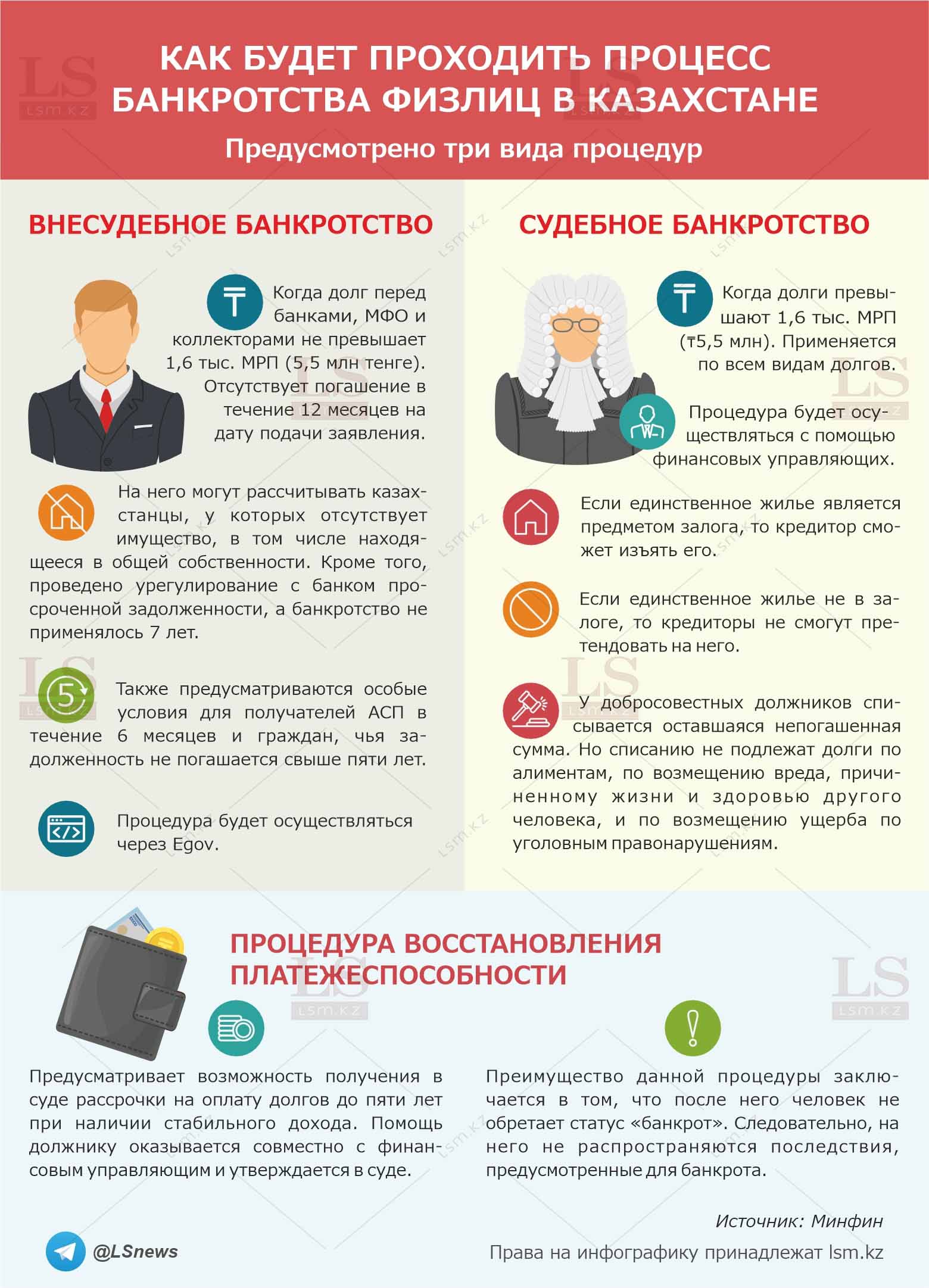

Итак, предусмотрено три вида процедуры банкротства физлиц: внесудебная, судебная и восстановление платежеспособности. При этом кредитор не имеет права подавать на банкротство заемщика. Это должен сделать сам должник.

Первый вид

Рассматривая каждую процедуру отдельно, можно отметить, что внесудебное банкротство применяется по отношению к задолженностям перед банками, МФО и коллекторскими агентствами. А сумма долга не должна превышать 1,6 тыс. МРП (5,5 млн тенге).

Помимо этого, государством учитываются следующие условия:

- отсутствие погашения обязательств перед финорганизациями в течение 12 месяцев на дату подачи заявления;

- проведено урегулирование с банком просроченной задолженности;

- отсутствие зарегистрированного имущества, в том числе находящегося в общей собственности;

- банкротство не применялось в течение семи лет.

Для получателей АСП в течение шести месяцев и казахстанцев, чей долг не погашается более пяти лет, законом предусмотрены особые условия.

Второй вид

Если у должника обязательство по займам превышает 1,6 тыс. МРП, то он сможет обратиться за процедурой судебного банкротства.

Данная мера применяется по всем видам долгов и осуществляется при помощи финансовых управляющих (администраторы, осуществляющие процедуру банкротства юрлиц и ИП, профессиональные бухгалтеры, юридические консультанты, аудиторы).

Для социально уязвимых слоев населения оплата услуг финуправляющих будет проводиться за счет государства.

Третий вид

Восстановление платежеспособности предусматривает возможность получить через суд рассрочку на оплату долгов до пяти лет при наличии стабильного дохода.

После получения статуса банкрота должнику запрещается получать кредиты в течение пяти лет, за исключением микрокредитов в ломбардах. Повторное банкротство возможно только через семь лет. Также будет проводиться мониторинг его финансового состояния в течение трех лет после объявления банкротом.