Ассоциация горнодобывающих и горно-металлургических предприятий предлагает правительству пересмотреть методику подсчета налоговой нагрузки на отрасль. Об этом в беседе с корреспондентом LS рассказал заместитель исполнительного директора организации Максим Кононов.

По его словам, реальный уровень налоговой нагрузки на недропользователей горно-металлургической отрасли выше, чем его представляют себе в Миннацэкономики и комитете госдоходов (КГД). Различия в первую очередь в методике расчетов. В Миннацэкономики и КГД руководствуются правилами расчета коэффициента налоговой нагрузки (КНН) налогоплательщика (приказ Минфина от 28 декабря 2015 года № 691).

"Данные правила не полностью позволяют рассчитать реальную финансовую нагрузку налогоплательщика. Во-первых, они не учитывают обязательные профессиональные пенсионные взносы, социальные отчисления, уплачиваемые согласно законодательству. Во-вторых, недропользователь обязан нести расходы по финансированию социальной сферы, обучению казахстанских кадров, отчислений на НИОКР в размере 1% от совокупного годового дохода (СГД). Но в существующих правилах расчетах налоговой нагрузки отрасли это не отражено", - объяснил Кононов.

При этом, добавил он, общепризнанные стандарты расчета налоговой нагрузки, которые используются аналитиками Всемирного банка, предполагают для расчета налоговой нагрузки использовать операционную прибыль EBIT (Earnings before interest and taxes - прибыль до уплаты процентов и налогов) либо прибыль до налогообложения или EBT (Earnings before taxes - прибыль до уплаты налогов), а не совокупного годового дохода, как это установлено в правилах Минфина.

"Исходя из этих расхождений мы предлагаем финансово-экономическому блоку правительства пересмотреть подходы в восприятии финансовых обязательств отрасли перед государством и обществом. Такой шаг сейчас необходим, учитывая, что разрабатываются новые кодекс "О недрах и недропользовании" и кодекс "О налогах и других обязательных платежах в бюджет и таможенном регулировании", структура которых будет принимать во внимание финансовую конфигурацию отрасли в целом, учитывая ее значимость для республиканского и местных бюджетов", - заключил Кононов.

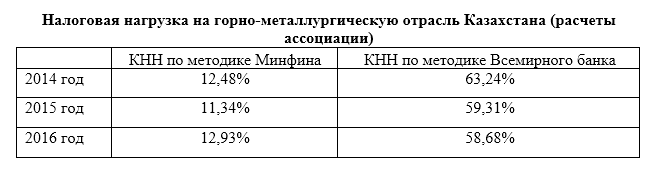

Справка

КНН по методике Минфина – расчет произведен в соответствии с правилами расчета коэффициента налоговой нагрузки налогоплательщика, утвержденными приказом министра финансов от 28 декабря 2015 года №691.

КНН по методике Всемирного банка – к платежам, учитываемым в методике Минфина добавляются обязательные выплаты в бюджет и фонды (обязательные профессиональные пенсионные взносы, социальные отчисления, налоги у источника выплаты, таможенные пошлины), а также контрактные обязательства недропользователей (финансирование НИОКР, затраты на подготовку кадров, финансирование социальной сферы). При этом в качестве знаменателя берется не СГД, а EBIT.